Trong các cuộc trao đổi với nhà đầu tư tại các diễn đàn mua bán và sáp nhập (M&A), câu hỏi tôi thường gặp nhất không phải là “Việt Nam có cơ hội không” mà là “ngành nào, lúc nào, và công ty nào?”.

Với ngành làm đẹp, câu trả lời của tôi khá rõ ràng: Việt Nam đang đứng trước ngưỡng cửa của một chu kỳ tăng trưởng mới. Đây không phải là cơ hội ngắn hạn mang tính thời điểm, mà là một sự dịch chuyển mang tính cấu trúc, khi nhiều yếu tố nền tảng đang đồng thời hội tụ.

|

Ông Đinh Thế Anh - Thành viên Điều hành, Trưởng bộ phận Tư vấn Tài chính Doanh nghiệp, KPMG Việt Nam |

Thu nhập tăng, thị trường làm đẹp tiến gần điểm bùng phát

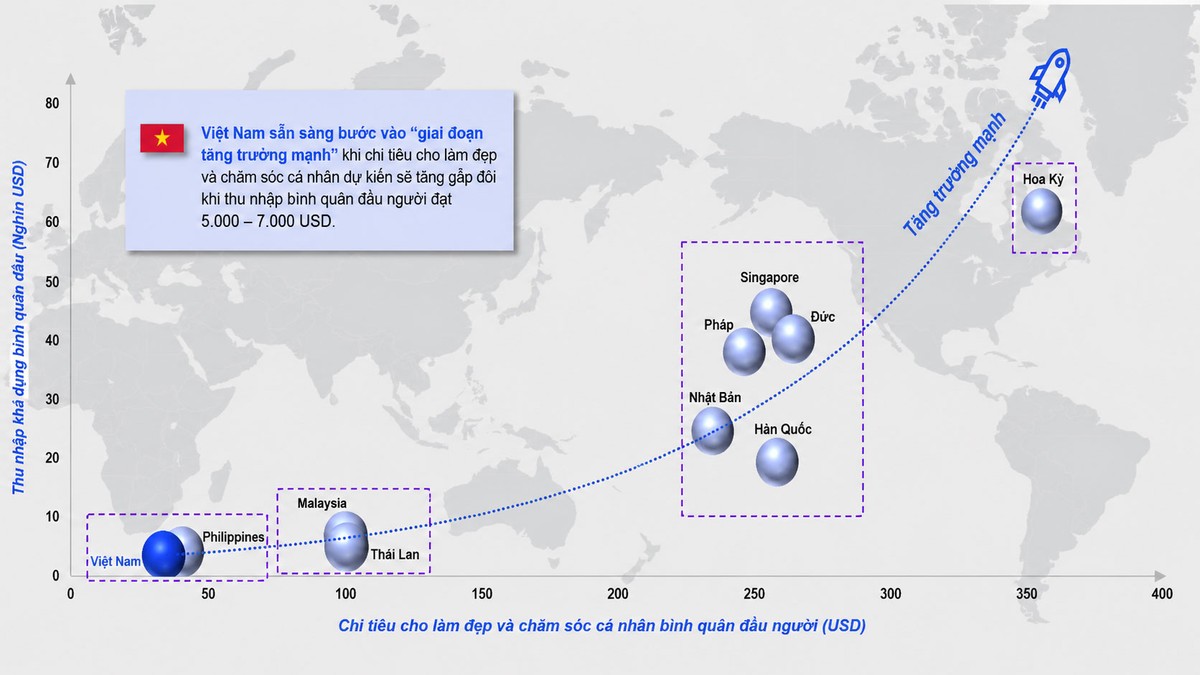

Kinh nghiệm từ nhiều thị trường cho thấy, chi tiêu cho làm đẹp không tăng theo đường thẳng cùng với GDP, mà thường tăng theo "bậc thang". Bước ngoặt này thường xuất hiện khi GDP bình quân đầu người vượt ngưỡng 5.000 USD/năm.

Dữ liệu khu vực năm 2023 cho thấy Singapore có thu nhập bình quân đầu người khoảng 45.000 USD và mức chi cho làm đẹp đạt 256 USD/người/năm. Tại Hàn Quốc, các con số tương ứng là 19.000 USD và 258 USD. Malaysia đạt gần 6.800 USD thu nhập bình quân đầu người và khoảng 100 USD chi tiêu cho làm đẹp.

Trong khi đó, Việt Nam mới ở mức khoảng 3.130 USD/người và chi tiêu cho làm đẹp khoảng 33,8 USD/người/năm. Điều đó cho thấy thị trường vẫn đang ở giai đoạn đầu của chu kỳ tăng trưởng, nhưng cũng đồng nghĩa dư địa phát triển còn rất lớn.

Bảng 1: Thu nhập bình quân đầu người và mức chi cho làm đẹp của người dân một số nước năm 2023 (đơn vị: USD)

| Quốc gia |

Chi tiêu cho làm đẹp và chăm sóc cá nhân bình quân đầu người |

Thu nhập bình quân đầu người |

| Hoa Kỳ |

355,4 |

62.142 |

| Singapore |

256,2 |

45.280 |

| Đức |

264,1 |

40.440 |

| Pháp |

246,2 |

38.362 |

| Nhật Bản |

234,7 |

24.740 |

| Hàn Quốc |

258,4 |

19.360 |

| Malaysia |

99,8 |

6.780 |

| Thái Lan |

100,2 |

4.710 |

| Philippines |

40,4 |

3.890 |

| Việt Nam |

33,8 |

3.130 |

Khi thu nhập vượt ngưỡng 5.000 USD, hành vi tiêu dùng thường chuyển từ "mua vì nhu cầu" sang "tiêu dùng để thể hiện bản sắc và phong cách sống". Đây cũng là thời điểm các thương hiệu nội địa bắt đầu thu hút vốn tăng trưởng, đồng thời hoạt động M&A trở nên sôi động hơn.

|

Trung Quốc đã trải qua giai đoạn này trong những năm 2014-2017, còn Thái Lan là giai đoạn 2008-2012. Theo quỹ đạo phát triển hiện nay, Việt Nam đang tiến rất gần tới thời điểm tương tự.

Doanh thu trực tuyến chiếm gần 30%: Tín hiệu của một thị trường đang tăng tốc

Nếu nhìn vào tỷ trọng doanh thu trực tuyến trong tổng doanh thu ngành làm đẹp năm 2024, Việt Nam đạt 29,5%, cao hơn Singapore và vượt xa Thái Lan hay Malaysia, chỉ đứng sau Indonesia trong khu vực (bảng 2).

Bảng 2: Tỷ lệ doanh thu online/tổng doanh thu ngành làm đẹp năm 2024

| Singapore |

Thailand |

Philippines |

Indonesia |

Malaysia |

Vietnam |

| 18,4% |

5,6% |

14,8% |

30,4% |

6,7% |

29,5% |

Nguồn: Euromonitor

Theo tôi, đây không phải điều bất ngờ. Làm đẹp là một trong những ngành phù hợp nhất với thương mại điện tử, bởi sản phẩm có giá trị tương đối cao nhưng nhỏ gọn, thuận tiện vận chuyển; đồng thời chịu ảnh hưởng lớn từ đánh giá của cộng đồng người tiêu dùng có ảnh hưởng trên mạng xã hội (KOC), người có ảnh hưởng trên mạng xã hội (KOL) và nội dung do người dùng tự tạo.

Bên cạnh đó, tần suất mua lặp lại của ngành khá cao, giúp doanh nghiệp duy trì doanh thu ổn định.

Năm 2024, tổng giá trị giao dịch trên TikTok Shop tại Việt Nam đạt khoảng 94.200 tỷ đồng, tăng gần 99% so với năm trước. Ngành làm đẹp là một trong những lĩnh vực tăng trưởng mạnh nhất trên nền tảng này.

Sự phát triển của thương mại điện tử đang tạo ra một thế hệ "thương hiệu số" mới - nhóm doanh nghiệp có khả năng trở thành mục tiêu đầu tư hấp dẫn đối với các quỹ đầu tư tư nhân và quỹ đầu tư mạo hiểm.

Tuy nhiên, tỷ trọng bán hàng trực tuyến cao không đồng nghĩa các cửa hàng vật lý mất đi vai trò. Ngược lại, kinh nghiệm từ Trung Quốc và Hàn Quốc cho thấy, hệ thống cửa hàng vẫn là nền tảng quan trọng để xây dựng niềm tin và giá trị thương hiệu trong dài hạn.

Perfect Diary tại Trung Quốc là ví dụ điển hình. Sau khi thành công trên môi trường trực tuyến, doanh nghiệp này tiếp tục mở rộng hàng trăm cửa hàng và điểm bán trải nghiệm nhằm tăng khả năng gắn kết với khách hàng.

Hệ sinh thái ngành làm đẹp đã sẵn sàng cho một chu kỳ tăng trưởng mới

Theo quan sát của tôi, thay đổi quan trọng nhất trong 5 năm gần đây nằm ở việc hệ sinh thái hỗ trợ ngành làm đẹp đã hoàn thiện nhanh chóng.

Trước đây, nghiên cứu phát triển sản phẩm và năng lực sản xuất là rào cản lớn đối với các thương hiệu mới. Hiện nay, sự tham gia ngày càng sâu của các nhà sản xuất theo mô hình thiết kế và sản xuất trọn gói (ODM) từ Hàn Quốc, Đài Loan (Trung Quốc) và Trung Quốc đại lục đã giúp doanh nghiệp Việt rút ngắn đáng kể thời gian đưa sản phẩm ra thị trường.

Một thương hiệu mới có thể thử nghiệm sản phẩm chỉ trong vài tháng thay vì mất nhiều năm như trước. Điều này giúp giảm chi phí gia nhập ngành, đồng thời tạo điều kiện cho nhiều mô hình kinh doanh mới xuất hiện..

Bảng 3: So sánh các nhà sản xuất theo quy mô ODM của Thái Lan và Việt Nam

| Thái Lan |

Việt Nam |

|

| Số lượng các nhà OEM/ODM |

760 |

100 |

| Thời gian giao hàng |

30 - 45 ngày |

34 - 50 ngày |

| Số lượng đơn hàng tối thiểu (MoQ) |

500 - 3.000 đơn vị |

100 - 200 đơn vị khi thử nghiệm |

| Mô hình R&D |

Các nhà ODMs có thể đưa ra trên 200 công thức có thể sẵn sàng sản xuất |

Đang chuyển qua mô hình ODM và tập trung vào thành phần nguyên liệu tự nhiên |

Cùng với đó, chi phí logistics tiếp tục giảm và hiệu quả vận hành được cải thiện: chi phí trung bình trên mỗi đơn hàng tại Việt Nam đang thấp hơn 20-30% so với Thái Lan, và tiếp tục giảm theo thời gian. Một yếu tố đáng chú ý khác là sự phát triển mạnh của mạng lưới KOLs và KOCs.

Tôi cho rằng đây chính là một dạng "hạ tầng phân phối" mới của ngành làm đẹp Việt Nam. Từ những người có ảnh hưởng lớn với hàng triệu người theo dõi, đến các KOCs quy mô nhỏ nhưng có tỷ lệ chuyển đổi mua hàng cao (từ 2-5%), tất cả đang góp phần tạo nên một hệ sinh thái bán hàng đặc biệt mà không dễ dàng xây dựng chỉ bằng ngân sách quảng cáo.

Hai bài học từ Trung Quốc và Thái Lan

Từ góc nhìn đầu tư, Trung Quốc và Thái Lan là hai thị trường mà Việt Nam có thể tham khảo nhiều bài học giá trị.

Tại Trung Quốc, tốc độ đổi mới sản phẩm chính là lợi thế cạnh tranh cốt lõi. Các thương hiệu mỹ phẩm nội địa hiện chiếm khoảng 55% thị phần trong nước. Thành công của họ đến từ khả năng liên tục thử nghiệm sản phẩm mới và phản ứng nhanh với xu hướng tiêu dùng.

Một đặc điểm đáng chú ý khác là livestream đã trở thành kênh bán hàng chủ đạo của ngành làm đẹp. Xu hướng này đang xuất hiện ngày càng rõ nét tại Việt Nam thông qua sự phát triển của TikTok Shop.

Trong khi đó, Thái Lan cho thấy sức mạnh của việc xây dựng bản sắc thương hiệu. Những thương hiệu thành công không cạnh tranh bằng giá rẻ mà bằng khả năng tạo ra sản phẩm phù hợp với khí hậu nhiệt đới, thiết kế bao bì hấp dẫn và câu chuyện thương hiệu rõ ràng.

Thương hiệu Việt đang hưởng lợi từ xu hướng tiêu dùng mới

Tăng trưởng doanh thu trực tuyến của nhiều thương hiệu mỹ phẩm Việt Nam trong năm 2024 (bảng 4) không phải hiện tượng nhất thời. Theo tôi, đây là kết quả của một xu hướng phát triển mang tính cấu trúc.

Bảng 4: Tăng trưởng doanh thu trực tuyến của nhiều thương hiệu mỹ phẩm Việt Nam trong năm 2024

| Thương hiệu |

Tăng trưởng doanh thu online năm 2024 so với năm 2023 |

Thương hiệu |

Tăng trưởng doanh thu online năm 2024 so với năm 2023 |

| Cỏ mềm Homelab |

+157,86% |

Charme |

+712,87% |

| CoCoon Vietnam |

+60,85% |

Bodymiss |

+1682,93% |

| Nguyên Xuân |

+74,42% |

Drceutics |

+316,52% |

| Lemonade |

+109,74% |

The cafuné |

+75,04% |

| Ollie |

+78,94% |

Rhys Man |

+145,21% |

Nguồn: Metric

Thứ nhất, các thương hiệu nội địa có lợi thế về chi phí và biên lợi nhuận nhờ chuỗi cung ứng linh hoạt, khả năng sản xuất trong nước và sự hỗ trợ từ các đối tác ODM.

Thứ hai, họ tận dụng hiệu quả mạng lưới KOL và KOC như một kênh phân phối thực thụ, thay vì chỉ xem đây là công cụ marketing.

Thứ ba, nhiều doanh nghiệp đã tìm được sự phù hợp giữa sản phẩm và nhu cầu thị trường. Người tiêu dùng Việt Nam ngày càng quan tâm đến thành phần, độ an toàn và hiệu quả thực tế của sản phẩm, tạo điều kiện cho các thương hiệu nội địa phát triển những phân khúc chuyên biệt.

Từ thị trường nội địa tới sân chơi khu vực: Cơ hội nào cho thương hiệu Việt?

Để mở rộng ra khu vực, theo tôi, một thương hiệu cần hội tụ ba yếu tố: sản phẩm có lợi thế cạnh tranh bền vững; năng lực vận hành đa kênh tại thị trường mới; và câu chuyện thương hiệu đủ sức tạo kết nối với người tiêu dùng.

Trong đó, nguồn nguyên liệu thảo dược nhiệt đới là một trong những lợi thế đáng chú ý nhất của doanh nghiệp Việt Nam. Đây là giá trị khác biệt khó sao chép trong ngắn hạn.

Bên cạnh đó, phân khúc cận trung cấp cũng mở ra cơ hội lớn. Mức giá cạnh tranh hơn hàng nhập khẩu nhưng vẫn bảo đảm chất lượng có thể giúp thương hiệu Việt mở rộng sang các thị trường Đông Nam Á, tương tự con đường mà nhiều doanh nghiệp Thái Lan đã đi trước.

Từ góc độ tư vấn giao dịch, tôi nhận thấy sự quan tâm của nhà đầu tư đối với ngành làm đẹp Việt Nam đang gia tăng rõ rệt. Đặc biệt, những doanh nghiệp đã chứng minh được tốc độ tăng trưởng, khả năng mở rộng quy mô và nền tảng quản trị minh bạch đang trở thành đối tượng được săn đón.

Trong bối cảnh dòng vốn quốc tế tiếp tục tìm kiếm các thị trường tiêu dùng tăng trưởng cao, ngành làm đẹp Việt Nam đang sở hữu nhiều điều kiện thuận lợi hiếm có: nhu cầu tăng trưởng dài hạn, hệ sinh thái hỗ trợ ngày càng hoàn thiện, các thương hiệu nội địa trưởng thành hơn và khả năng mở rộng ra khu vực hoàn toàn khả thi.

Tôi cho rằng, trong 5-10 năm tới, doanh nghiệp chiến thắng sẽ không chỉ là doanh nghiệp sở hữu sản phẩm tốt nhất, mà là doanh nghiệp xây dựng được hệ sinh thái mạnh nhất - từ sản xuất, phân phối, mạng lưới người ảnh hưởng cho tới dữ liệu khách hàng. Đây cũng sẽ là những doanh nghiệp có sức hấp dẫn lớn nhất trong mắt các nhà đầu tư chiến lược và các thương vụ M&A trong tương lai.