Tỷ giá biến động ảnh hưởng nhiều nhất đến các doanh nghiệp có dư nợ vay ngoại tệ và doanh nghiệp xuất khẩu.

Tỷ giá biến động ảnh hưởng nhiều nhất đến các doanh nghiệp có dư nợ vay ngoại tệ và doanh nghiệp xuất khẩu.

Dự báo VND tăng trên 1,5%

Trong báo cáo chiến lược năm 2021, nhiều công công ty chứng khoán đưa ra dự báo, tỷ giá USD/VND sẽ giảm, tức VND tăng giá trong năm 2021.

Theo Công ty Chứng khoán BSC, tỷ giá USD/VND biến động mạnh trong tháng 3 và 4/2020, nhưng nhanh chóng ổn định trở lại và duy trì xu hướng đi ngang, đến ngày 31/12/2020 ở mức 23.131 USD/VND. Tỷ giá trong năm 2021 có thể sẽ giảm xuống vùng 22.206 - 22.321 USD/VND, tương ứng giảm 2 - 3,5% do áp lực từ việc Việt Nam bị Mỹ cáo buộc thao túng tiền tệ.

Trong khi đó, Công ty Chứng khoán VNDIRECT nhìn nhận, VND sẽ mạnh lên trong năm 2021 nhờ nhiều yếu tố thúc đẩy như kinh tế vĩ mô hồi phục nhanh, áp lực lạm phát giảm, đặc biệt là USD suy yếu, chứ không phải vì cáo buộc “thao túng tiền tệ” mà Bộ Tài chính Mỹ áp đặt đối với Việt Nam.

Đồng quan điểm, Công ty Chứng khoán MB (MBS) cho rằng, các biện pháp nới lỏng định lượng của Cục Dự trữ Liên bang Mỹ (FED) khiến USD suy yếu so với các đồng tiền lớn khác trên thế giới và tình trạng này có thể tiếp diễn trong một vài năm tới, qua đó tạo áp lực tăng giá đối với VND.

Công ty Chứng khoán SSI dự báo, tỷ giá năm 2021 là 22.870 USD/VND, giảm 1,5% so với năm 2020.

… Hai nhóm doanh nghiệp chịu tác động trái chiều

Đối với các doanh nghiệp, tỷ giá biến động ảnh hưởng nhiều nhất đến nhóm có dư nợ vay ngoại tệ và nhóm xuất khẩu.

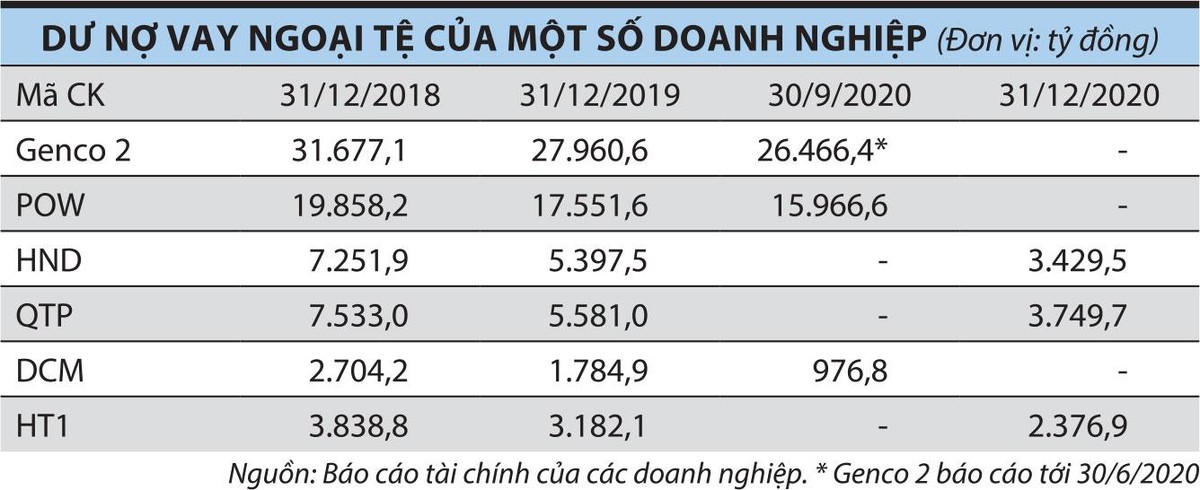

Nhóm có dư nợ vay ngoại tệ chủ yếu là các doanh nghiệp sản xuất với nhu cầu vốn lớn khi xây dựng nhà máy, thường sử dụng nợ vay trong giai đoạn xây dựng và trả nợ dần khi nhà máy hoạt động ổn định. Trên sàn chứng khoán, các doanh nghiệp này là PVPower (POW), Genco 2, Nhiệt điện Hải Phòng (HND), Nhiệt điện Quảng Ninh (QTP), Đạm Cà Mau (DCM), Xi măng Hà Tiên 1 (HT1)…

|

Theo báo cáo tài chính quý III/2020 của POW, trong tổng số nợ vay dài hạn 10.754,5 tỷ đồng có 6.410,8 tỷ đồng vay nợ bằng USD, 521,2 tỷ đồng vay nợ bằng Euro và 3.822,5 tỷ đồng vay nợ bằng VND.

Trong quá khứ, giai đoạn 1/7/2018 - 31/12/2018, POW ghi nhận lỗ 186,2 tỷ đồng chênh lệch tỷ giá do đánh giá lại tiền tệ có gốc ngoại tệ và lỗ chênh lệch tỷ giá trong thanh toán; năm 2019 lỗ tỷ giá 30,8 tỷ đồng; 9 tháng đầu năm 2020 lỗ tỷ giá 87,3 tỷ đồng. Nguyên nhân là do tỷ giá có xu hướng tăng.

Tương tự, với Genco 2, dư nợ ngoại có ảnh hưởng không nhỏ tới kết quả kinh doanh những năm qua vì tỷ giá biến động. Cụ thể, năm 2018, Genco 2 ghi nhận lợi nhuận 2.612 tỷ đồng, trong đó lỗ tỷ giá 1.274 tỷ đồng; năm 2019, lợi nhuận đạt 3.131,5 tỷ đồng, trong đó hoàn nhập lỗ tỷ giá 498,6 tỷ đồng; 6 tháng đầu năm 2020 lãi 700,3 tỷ đồng, trong đó lỗ tỷ giá 25,5 tỷ đồng.

Genco 2 dự kiến IPO ngày 8/2/2021, khả năng hưởng lợi từ tỷ giá trong năm 2021 có thể khiến nhà đầu tư tăng dự phóng lợi nhuận.

Tại HND, thời điểm 30/6/2020, doanh nghiệp có 3.805,7 tỷ đồng dư nợ vay bằng USD, 407 tỷ đồng dư nợ vay bằng JPY.

Tính tới cuối năm 2020, HND không thuyết minh cụ thể gốc ngoại tệ, nhưng nhiều khả năng vẫn còn nhiều khoản nợ liên quan tới gốc ngoại tệ, dù doanh nghiệp đã trả được 938,2 tỷ đồng nợ vay.

Năm 2021, nếu dự báo VND tăng giá trở thành hiện thực thì hầu hết các doanh nghiệp có dư nợ ngoại tệ có thể ghi nhận một khoản lãi tỷ giá.

Tuy nhiên, lãi/lỗ tỷ giá do đánh giá lại chênh lệch gốc ngoại tệ chỉ mang ý nghĩa danh nghĩa, vì thực tế không phát sinh dòng tiền. Trong khi đó, nếu lãi do phải trả số tiền ít hơn khi thanh toán lãi vay và gốc, điều này sẽ phát sinh dòng tiền cho doanh nghiệp.

Trái ngược với nhóm doanh nghiệp hưởng lợi từ tỷ giá giảm, nhóm doanh nghiệp xuất khẩu như thuỷ sản, dệt may sẽ gặp khó khăn. Bên cạnh khó khăn liên quan tới đại dịch Covid-19, thị trường tiêu thụ sẽ bị ảnh hưởng gián tiếp do hàng hoá Việt Nam đắt hơn so với những quốc gia xuất khẩu khác nếu cùng lấy tham chiếu là USD, đặc biệt là nhóm quốc gia neo tỷ giá theo USD.