Tăng đáng kể so với quý IV/2025

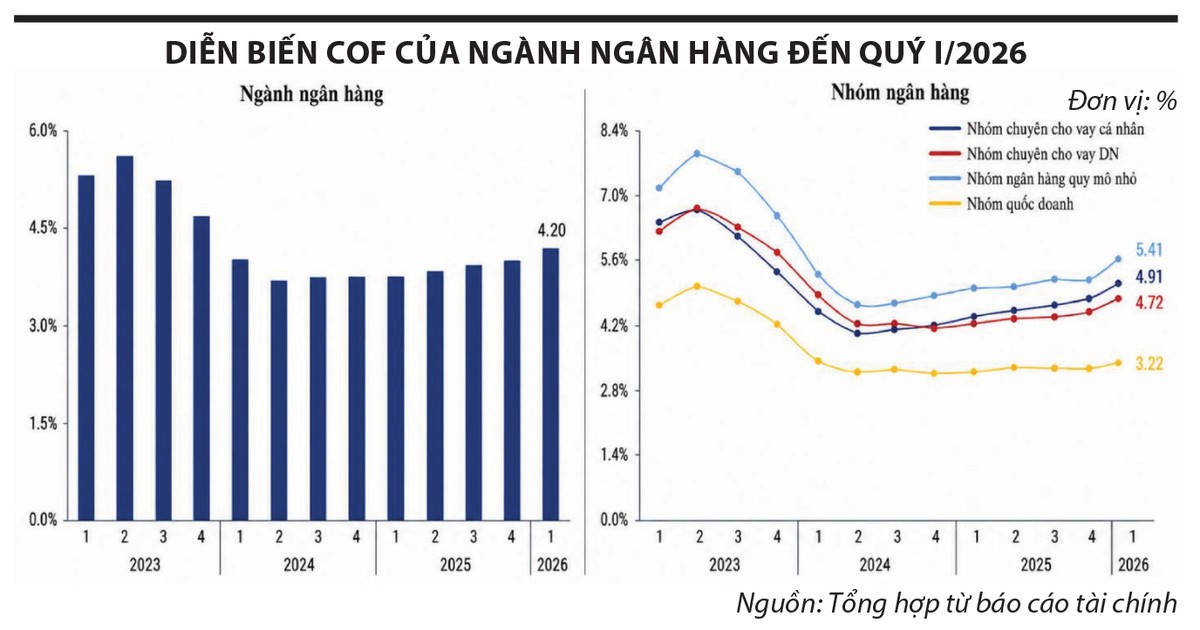

Chi phí vốn của ngành ngân hàng, dựa trên dữ liệu của các ngân hàng niêm yết đã tăng lên 4,2% trong quý I/2026, từ mức 3,88% của quý IV/2025. Đây là mức tăng rất lớn trong một quý nếu so với diễn biến của 8 quý trước đó. Điều quan trọng hơn là chi phí vốn tăng trong bối cảnh các ngân hàng đang phải đồng thời giải quyết ba bài toán: duy trì tăng trưởng tín dụng, giữ thanh khoản và bảo vệ biên lãi. Đây là ba mục tiêu không dễ đi cùng nhau khi tiền gửi không tăng cùng tốc độ với nhu cầu cho vay.

Tăng trưởng tín dụng trong quý I/2026 tiếp tục vượt xa mức tăng trưởng huy động (tín dụng tăng 3,18% trong khi huy động chỉ tăng 0,55%) là nguyên nhân nền tảng khiến lãi suất huy động ở các kỳ hạn ngắn bắt đầu được điều chỉnh mạnh hơn, đặc biệt ở nhóm ngân hàng tư nhân. Mặt bằng lãi suất kỳ hạn từ 3 - 6 tháng phản ứng nhanh hơn vì đây là nhóm kỳ hạn được các ngân hàng sử dụng nhiều để bổ sung thanh khoản ngắn hạn.

|

Ông Lê Hoài Ân - CFA |

Bên cạnh đó, chi phí vốn tăng cũng phản ánh sự dịch chuyển trong hành vi của người gửi tiền. Khi mặt bằng lãi suất nhích lên, tiền gửi không kỳ hạn trở nên kém hấp dẫn hơn so với tiền gửi có kỳ hạn hoặc các sản phẩm có lợi suất cao hơn. Chẳng hạn, tại Techcombank, CASA giảm từ mức trên 40% vào cuối năm 2025 xuống 37,9% vào cuối quý I/2026. Đồng thời, chi phí vốn bình quân của ngân hàng này cũng đã tăng lên mức 3,8%, cao hơn đáng kể so với mức các quý trước đó.

Áp lực chi phí vốn không phân bổ đều giữa các nhóm ngân hàng. Nhóm ngân hàng có vốn Nhà nước chi phối vẫn duy trì mức chi phí vốn thấp nhất nhờ lợi thế tiền gửi lớn, khách hàng ổn định và khả năng giữ vai trò neo lãi suất. Trong khi đó, nhóm chuyên cho vay cá nhân và nhóm ngân hàng quy mô nhỏ chịu áp lực mạnh hơn do phụ thuộc nhiều hơn vào tiền gửi có kỳ hạn và khách hàng nhạy cảm với lãi suất. Nhóm chuyên cho vay doanh nghiệp nằm ở giữa, nhưng cũng bắt đầu chịu tác động khi nhu cầu vốn phục vụ giải ngân tăng nhanh hơn.

|

Phân hóa giữa các nhóm ngân hàng

Nhìn vào từng nhóm ngân hàng, có thể thấy xu hướng tăng chi phí vốn đã khá rõ, nhưng nguyên nhân phía sau lại khác nhau. Chi phối vốn của nhóm ngân hàng có vốn Nhà nước chi phối tăng chậm hơn nhờ có nền tiền gửi ổn định hơn. Trong khi đó, chi phí vốn của nhóm chuyên cho vay doanh nghiệp tăng do nhu cầu vốn lớn hơn; nhóm chuyên cho vay cá nhân và nhóm ngân hàng quy mô nhỏ tăng vì cạnh tranh tiền gửi trở nên gay gắt hơn.

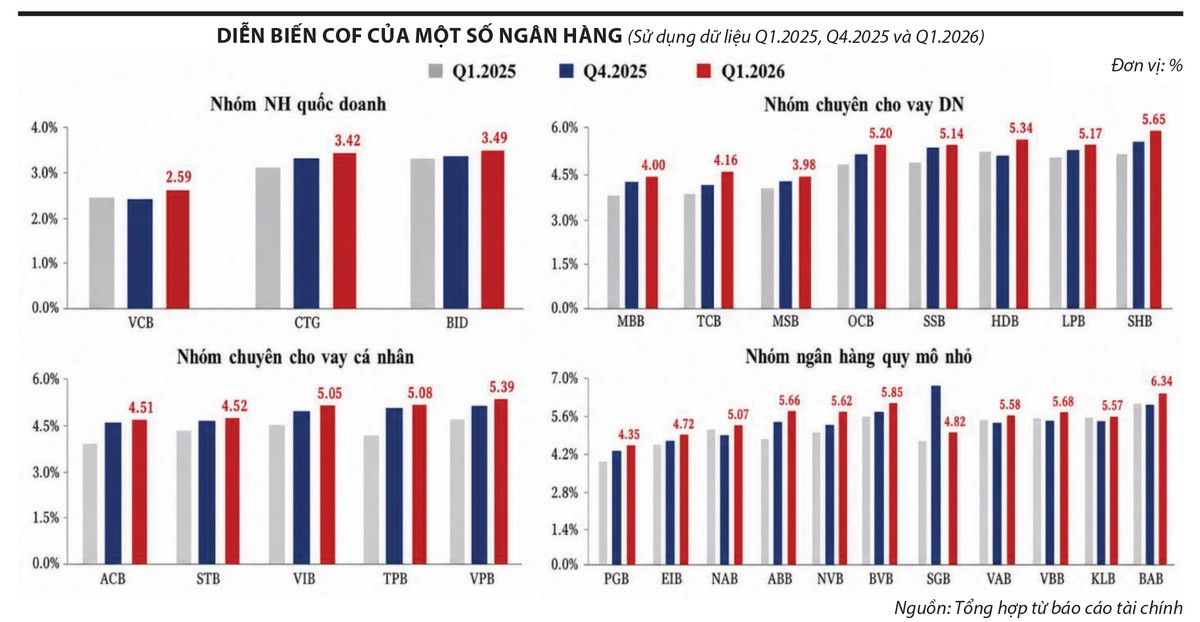

Nhóm ngân hàng có vốn Nhà nước chi phối vẫn là điểm neo chi phí vốn của hệ thống. Vietcombank, VietinBank và BIDV đều ghi nhận chi phí vốn tăng trong đầu năm 2026, nhưng mức tăng nhìn chung không làm thay đổi vị thế của nhóm này. Vietcombank vẫn có mặt bằng chi phí vốn thấp nhất nhờ nền tảng tiền gửi không kỳ hạn lớn và tệp khách hàng có tính ổn định cao. VietinBank và BIDV có chi phí vốn cao hơn Vietcombank nhưng vẫn thấp hơn đáng kể so với phần lớn ngân hàng tư nhân.

Trước đó, trong quý IV/2025, nhóm ngân hàng có vốn Nhà nước chi phối vẫn duy trì lãi suất huy động ở mức thấp do được hỗ trợ bởi dòng vốn giải ngân cho các tập đoàn kinh tế và dự án trọng điểm, giúp tiền quay vòng trong chính hệ sinh thái khách hàng của ngân hàng. Áp lực chỉ mới thực sự gia tăng mạnh từ cuối tháng 2/2026 khi các ngân hàng bắt đầu điều chỉnh tăng lãi suất huy động.

Nhóm chuyên cho vay doanh nghiệp có sự phân hóa rõ hơn. MBBank và Techcombank vẫn nằm trong nhóm có chi phí vốn thấp hơn so với nhiều ngân hàng tư nhân khác, nhưng cả hai đều đã ghi nhận áp lực tăng trong đầu năm 2026. Với MBBank, số liệu từ báo cáo tài chính cho thấy tín dụng tăng 3,3% trong quý đầu năm nay, trong khi huy động vốn chỉ tăng 0,73% trong cùng thời gian, phản ánh rõ sự lệch pha đáng kể. Đây là một cơ chế trực tiếp đẩy chi phí vốn tăng, vì ngân hàng phải chủ động tìm kiếm nguồn vốn mới để đáp ứng nhu cầu giải ngân.

|

Các ngân hàng trong nhóm chuyên cho vay doanh nghiệp có mức chi phí vốn cao như OCB, HDBank, LPBank, SHB hay SeABank cần được nhìn dưới góc độ chiến lược tăng trưởng. HDBank có mức tăng trưởng tín dụng 8% trong quý đầu năm, cao hơn bình quân toàn ngành, trong khi tổng huy động vốn tăng 5,9% và tiền gửi khách hàng tăng 11,9%. Việc huy động vẫn tăng tốt nhưng chi phí vốn vẫn đi lên cho thấy ngân hàng phải chấp nhận chi phí vốn cao hơn để phục vụ tốc độ tăng trưởng tín dụng mạnh. Với những ngân hàng như SHB hoặc SeABank, áp lực tăng chi phí vốn có thể đến từ tỷ trọng tiền gửi cao hoặc tỷ trọng nguồn vốn liên ngân hàng lớn hơn, khiến chi phí vốn nhạy hơn với biến động lãi suất thị trường.

Ở nhóm chuyên cho vay cá nhân, xu hướng tăng chi phí vốn phản ánh đặc thù của mô hình bán lẻ. Các ngân hàng bán lẻ cần nguồn vốn ổn định để tài trợ cho cho vay mua nhà, vay tiêu dùng, thẻ và các sản phẩm cá nhân khác. Tuy nhiên, khách hàng cá nhân cũng là nhóm phản ứng nhanh với lãi suất tiền gửi. Khi mặt bằng lãi suất ở các kỳ hạn ngắn và trung hạn nhích lên, các ngân hàng bán lẻ khó tránh khỏi việc phải điều chỉnh lãi suất để bảo vệ quy mô tiền gửi.

ACB là ví dụ cho thấy chi phí vốn có thể tăng dù Ngân hàng vẫn kiểm soát bảng cân đối khá thận trọng. Tại đại hội cổ đông thường niên 2026, ACB cho biết, tăng trưởng tín dụng đạt 3,2% trong quý I, trong khi tăng trưởng huy động và giấy tờ có giá đạt 0,9%, tỷ lệ CASA ở mức 22,9%. Khoảng cách giữa tăng trưởng tín dụng và tăng trưởng huy động vốn của nhà băng này không quá lớn như một số ngân hàng khác, nhưng vẫn đủ để tạo áp lực chi phí vốn trong bối cảnh cạnh tranh tiền gửi tăng lên. Điều này lý giải vì sao chi phí vốn của ACB tăng, nhưng mức tăng vẫn thấp hơn VPBank, VIB và TPBank.

VPBank là trường hợp cần nhìn theo chiến lược mở rộng quy mô. Ngân hàng công bố tín dụng hợp nhất vượt 1 triệu tỷ đồng trong quý đầu năm 2026 và tiếp tục mở rộng hệ sinh thái, đồng thời đặt kế hoạch tăng vốn để hỗ trợ mục tiêu tăng trưởng dài hạn. Khi một ngân hàng duy trì tham vọng tăng trưởng cao, nhu cầu bổ sung nguồn vốn sẽ lớn hơn và chi phí vốn thường khó giảm nhanh. Việc VPBank có chi phí vốn cao trong nhóm bán lẻ vì vậy không chỉ phản ánh lãi suất huy động tăng, mà còn phản ánh chiến lược tăng trưởng bảng cân đối ở quy mô lớn hơn trong năm nay.

Nhóm ngân hàng quy mô nhỏ tiếp tục là nhóm chịu áp lực rõ nhất về chi phí vốn. BacABank, BVBank, ABBank, VietBank, NCB và VietABank đều có mặt bằng chi phí vốn cao hơn hẳn trung bình ngành. Nguyên nhân cốt lõi vẫn là năng lực huy động vốn giá rẻ hạn chế, thương hiệu tiền gửi yếu hơn và thường phải duy trì mức lãi suất hấp dẫn hơn để cạnh tranh với các ngân hàng lớn.

Điểm đáng chú ý là đến cuối tháng 4/2026, nhiều ngân hàng đã bắt đầu quay đầu giảm lãi suất huy động so với cuối tháng 3 trước định hướng từ Ngân hàng Nhà nước, trong đó có BIDV, VCBNeo, VPBank, Techcombank và HDBank… Điều này cho thấy áp lực lãi suất có thể đã bớt căng hơn sau giai đoạn đầu năm, nhưng chưa đồng nghĩa với việc chi phí vốn sẽ giảm ngay. Do độ trễ của tiền gửi có kỳ hạn, chi phí vốn trong báo cáo tài chính vẫn có thể tiếp tục phản ánh phần lãi suất đã được huy động ở mặt bằng cao trước đó.