“Kho của để dành” bốc hơi

Dự phòng rủi ro vừa được coi là tấm nệm phòng vệ, vừa được coi là “kho của để dành” của các ngân hàng. Các ngân hàng có tỷ lệ số dư dự phòng rủi ro/tổng nợ xấu (tỷ lệ bao phủ nợ xấu) càng lớn, thì mức độ an toàn càng cao. Tuy nhiên, tỷ lệ bao phủ nợ xấu (LLR) của hệ thống ngân hàng đã giảm tới 40-50% trong vòng 5 năm qua.

Cụ thể, nếu năm 2021, tỷ lệ bao phủ nợ xấu toàn hệ thống ngân hàng là trên 141,8%, thì đến cuối năm 2025, tỷ lệ này chỉ còn khoảng 83-84% và đến cuối quý I/2026 chỉ còn khoảng dưới 80%.

|

Báo cáo tài chính quý I/2026 của các ngân hàng thương mại cho thấy, tính đến cuối quý I/2026, có tới 2/3 ngân hàng thương mại có tỷ lệ bao phủ nợ xấu giảm so với cuối năm ngoái, nhiều ngân hàng có tỷ lệ bao phủ nợ xấu giảm 30-40%.

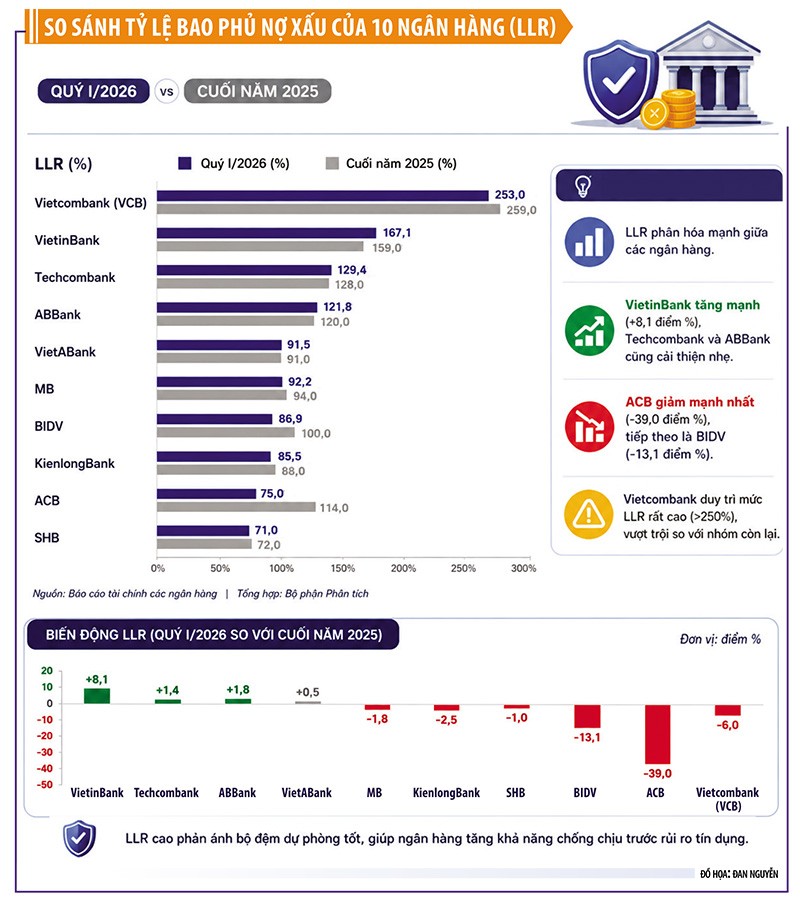

Nếu cuối năm 2025, toàn hệ thống có 7 ngân hàng có tỷ lệ bao phủ nợ xấu trên 100%, thì đến cuối quý I/2026, chỉ còn 4 ngân hàng đạt tỷ lệ này, bao gồm Vietcombank, VietinBank, Techcombank và ABBank.

Hai ngân hàng có độ bao phủ nợ xấu sụt giảm mạnh nhất là ACB và Bac A Bank. Cuối năm ngoái, tỷ lệ bao phủ nợ xấu của hai ngân hàng này lần lượt là 114% và 108%, song đến cuối quý I/2026, tỷ lệ này giảm còn 75% và 68% (giảm 39-40% so với cuối năm ngoái). Tại PGBank và TPBank, mức độ giảm tỷ lệ bao phủ nợ xấu cũng lên tới 20-24%.

Dẫn đầu hệ thống về khả năng phòng thủ hiện tại vẫn là Vietcombank, với tỷ lệ bao phủ nợ xấu đạt mức kỷ lục 253%. Theo sau ở khoảng cách khá xa là VietinBank với tỷ lệ bao phủ nợ xấu 167,1% và Techcombank ở mức 129,4%. ABBank cũng ghi nhận con số ấn tượng 121,8%.

Trong quý I/2026, nhiều ngân hàng dù vẫn tích cực tăng trích lập dự phòng, song tốc độ tăng trích lập dự phòng rủi ro không theo kịp tốc độ tăng của nợ xấu, nên bao phủ nợ xấu vẫn bị co hẹp. Các ngân hàng tăng bao phủ nợ xấu tích cực hiếm hoi gồm VietinBank, NamABank, NCB.

Ở nhóm ngân hàng có tỷ lệ bao phủ nợ xấu dưới 100%, MB đứng đầu với tỷ lệ 92,2%, kế tiếp là VietABank với 91,5% và BIDV ở mức 86,9%.

Ở nhóm ngân hàng lớn, VPBank có tỷ lệ bao phủ nợ xấu thấp nhất (52,8%), nhưng VPBank là trường hợp khá đặc biệt so với các ngân hàng còn lại. Do lựa chọn phân khúc có độ rủi ro cao (đặc biệt là FE Credit) đi kèm lợi nhuận cao, nên VPBank thường có tỷ lệ nợ xấu cao hơn các ngân hàng khác.

Theo Tổng giám đốc VPBank Nguyễn Đức Vinh, việc tỷ lệ nợ xấu của VPBank cao hơn mặt bằng chung không phải là vấn đề mất kiểm soát, mà là sự lựa chọn có chủ đích nằm trong mô hình kinh doanh khác biệt của Ngân hàng.

Với nhóm ngân hàng tầm trung, các ngân hàng như ACB, SHB, LPBank có tỷ lệ bao phủ nợ xấu ở mức 70-75%. Trong khi đó, ở nhóm ngân hàng nhỏ, KienlongBank có tỷ lệ bao phủ nợ xấu cao nhất (85,5%).

Ở nhóm ngân hàng nhỏ, nhiều ngân hàng có tỷ lệ bao phủ nợ xấu dưới 50%. Thấp nhất là PGBank với 31,1% (giảm 20% so với cuối năm ngoái), Saigonbank 29,3% (giảm 7,1%), NCB 18%. Trong các ngân hàng “đội sổ” này, PGBank có tỷ lệ bao phủ nợ xấu giảm 20%, Saigonbank giảm 7,1%, riêng NCB tăng 3% so với cuối năm ngoái.

Theo thống kê từ báo cáo tài chính, tại cuối quý I/2026, tỷ lệ nợ xấu (NPL) bình quân tại 27 ngân hàng niêm yết trong hệ thống đã tăng trở lại lên mức 2,58% sau khi giảm về 2,42% tại cuối quý IV/2025.

Áp lực nợ xấu

Theo các chuyên gia phân tích SSI Research, chất lượng tài sản của các ngân hàng đã yếu đi theo quý, nhưng vẫn trong tầm kiểm soát. Tỷ lệ nợ xấu quý I/2026 đã tăng lên mức 1,88% từ mức 1,76% quý IV/2025. Tuy vậy, các chuyên gia cho rằng, nợ xấu nếu tính đầy đủ, thực chất, thì cao hơn con số này rất nhiều. Nợ nhóm 2 tăng mạnh tại nhiều ngân hàng là con số cảnh báo. Tại nhóm ngân hàng nhỏ, tỷ lệ nợ xấu có dấu hiệu tăng mạnh trở lại trong quý đầu năm sau khi cải thiện tích cực vào quý IV/2025.

Tại đại hội đồng cổ đông thường niên năm 2026, nhiều ngân hàng thương mại tỏ ra thận trọng với kế hoạch lợi nhuận năm 2026 và cho rằng nợ xấu năm nay có thể gia tăng.

Theo lãnh đạo Sacombank, nợ xấu tăng mạnh do 3 nguyên nhân: biến động kinh tế toàn cầu (đặc biệt là chính sách thuế mới của Mỹ từ tháng 4/2025 ảnh hưởng đến nhóm doanh nghiệp nhỏ và vừa); việc dừng cơ chế giữ nguyên nhóm nợ của Ngân hàng Nhà nước và những vướng mắc pháp lý khiến hồ sơ tồn đọng.

Trong khi đó, TS. Nguyễn Quốc Hùng, Phó chủ tịch, kiêm Tổng thư ký Hiệp hội Ngân hàng Việt Nam (VNBA) cảnh báo, quy mô nợ xấu hiện đã lên tới hơn 1 triệu tỷ đồng. Nếu không có giải pháp quyết liệt, lượng tài sản khổng lồ này tiếp tục bị đóng băng.

Lãnh đạo các ngân hàng TMCP cho hay, mặc dù tỷ lệ nợ xấu nội bảng vẫn đang trong mức cho phép, song thực tế nợ xấu thời gian qua vẫn được xử lý bằng nguồn dự phòng của các ngân hàng, chưa được xử lý bền vững theo hình thức thị trường. Hiện nay, tốc độ xử lý nợ xấu không theo kịp tốc độ gia tăng của nợ xấu. Với nguồn lực hữu hạn, nếu không tìm cách khơi thông nguồn lực và nâng cao năng suất cho lực lượng xử lý nợ, thì sẽ không thể đáp ứng kịp yêu cầu đặt ra.

Theo ông Vũ Văn Tiền, Chủ tịch HĐQT ABBank, thu từ xử lý nợ xấu như một nguồn “lương khô” của ngân hàng. Ngân hàng thu hồi được khoản nào thì dòng tiền đó sẽ được ghi nhận vào lợi nhuận.

Lâu nay, các ngân hàng Việt vẫn tự xử lý nợ xấu bằng nguồn lực dự phòng hay “lương khô” của chính mình. Tuy nhiên, đây không phải là giải pháp xử lý nợ xấu bền vững và hiệu quả nhất. Điều mà các ngân hàng mong chờ là có thị trường mua bán nợ thực sự, bởi nguồn “lương khô” dự phòng sẽ có lúc dùng hết, khi đó, tấm nệm dự phòng của các nhà băng sẽ ngày càng mỏng.

“Nợ xấu hiện nay không chỉ là vấn đề của quá khứ, mà còn là rủi ro đang tích tụ cho tương lai. Nếu không có giải pháp xử lý đồng bộ, kịp thời và đủ mạnh, nợ xấu hoàn toàn có thể quay trở lại theo chu kỳ mới, tạo áp lực lớn lên hệ thống ngân hàng và nền kinh tế”, ông Đặng Đình Thích, Quyền Tổng giám đốc Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) cảnh báo.

Theo các ngân hàng và công ty mua bán nợ, thị trường mua bán nợ chưa phát triển tương xứng với tiềm năng. Mặc dù sàn giao dịch nợ đã ra đời, nhưng các ngân hàng chưa thể rao bán nợ hoặc chào bán nhưng không tìm được nhà đầu tư. Do đó, các doanh nghiệp, ngân hàng đề nghị, phải có những giải pháp kích thích “cầu” mua nợ, trong đó có việc cho phép bán nợ xấu dưới giá gốc, tạo điều kiện cho nhà đầu tư tham gia xử lý và hiện thực hóa lợi nhuận trong vòng 2-3 năm…

Ngoài sự hỗ trợ về mặt thể chế, các chuyên gia cũng kiến nghị, bản thân các ngân hàng cũng phải cân bằng giữa tăng trưởng và quản trị rủi ro hệ thống. Việc tăng cường tỷ lệ bao phủ nợ xấu và củng cố đệm an toàn vốn không chỉ là yêu cầu cấp thiết từ các cơ quan quản lý, mà còn là “chiến lược phòng thủ” khôn ngoan của mỗi ngân hàng.

Trong một thị trường đầy biến số, những nhà băng chấp nhận hy sinh lợi nhuận ngắn hạn để ưu tiên sự an toàn hệ thống sẽ là những cái tên trụ vững và bứt phá mạnh mẽ nhất trong tương lai. Sự “chậm một nhịp” này có thể không làm đẹp lòng cổ đông trong ngắn hạn, song sẽ xây dựng được niềm tin với khách hàng và góp phần giữ ổn định nền kinh tế.