Thị trường được kỳ vọng dao động trong biên độ hẹp

Tuần qua, các nhóm ngành lớn như ngân hàng, chứng khoán, thép, bất động sản… tiếp tục có một tuần giao dịch đầy biến động, sau giai đoạn tưởng chừng đã tìm được điểm cân bằng. Đáng chú ý là nhóm bất động sản, khi ghi nhận mức giảm tương đối mạnh so với mặt bằng chung của thị trường. Một số cổ phiếu có mức giảm đáng kể như NLG, NVL, DPG, QCG, HDC…

Khối ngoại giao dịch khá tích cực với giá trị mua ròng hơn 1.600 tỷ đồng trong tuần qua. Một số cổ phiếu bị khối ngoại bán ròng mạnh bao gồm VIC, DGC, FPT…, trong khi ở chiều ngược lại, MWG, SSI, STB, VND, MBB, HPG… là những cái tên nổi bật trong danh sách được mua ròng.

|

Trên bình diện quốc tế, thị trường tài chính toàn cầu ghi nhận những diễn biến trái chiều giữa các nền kinh tế lớn, đan xen giữa rủi ro và những tín hiệu “hạ nhiệt” trong căng thẳng thương mại.

Tại Mỹ, dữ liệu GDP vẫn cho thấy nền kinh tế duy trì tốc độ tăng trưởng tương đối ổn định. Tuy nhiên, niềm tin người tiêu dùng suy giảm tháng thứ năm liên tiếp, phản ánh tâm lý thận trọng trước áp lực giá cả và thị trường lao động chưa thực sự vững chắc. Diễn biến này có thể khiến chi tiêu tiêu dùng - động lực chiếm tỷ trọng lớn trong GDP - khó phục hồi mạnh trong ngắn hạn.

Một điểm đáng chú ý khác liên quan đến quan hệ thương mại Mỹ - Trung là việc hai nền kinh tế lớn nhất thế giới phát đi tín hiệu hạ nhiệt căng thẳng khi tạm hoãn áp thuế đối với chip đến tháng 6/2027. Động thái này tạo thêm khoảng lùi cần thiết để doanh nghiệp và thị trường điều chỉnh chiến lược sản xuất. Tuy vậy, đây mới chỉ là giải pháp mang tính tạm thời và chưa thể xóa bỏ hoàn toàn các rào cản thuế quan, khiến chuỗi cung ứng công nghệ toàn cầu vẫn tiềm ẩn rủi ro địa chính trị.

Với kịch bản cho tuần giao dịch này, chúng tôi cho rằng, thị trường sẽ vận động cân bằng hơn, đồng thời có phần trầm lắng khi một bộ phận nhà đầu tư bắt đầu hạn chế giao dịch để chuẩn bị cho kỳ nghỉ lễ Tết Dương lịch 2026. Theo đó, VN-Index nhiều khả năng sẽ dao động trong biên độ hẹp, khoảng 1.700-1.750 điểm. Nhà đầu tư có thể tiếp tục nắm giữ các cổ phiếu có nền tảng tốt trong các nhóm ngành như ngân hàng, chứng khoán, thép, nhằm đón nhịp tăng sau kỳ nghỉ.

Lạm phát tăng nhẹ nhưng vẫn trong vùng kiểm soát

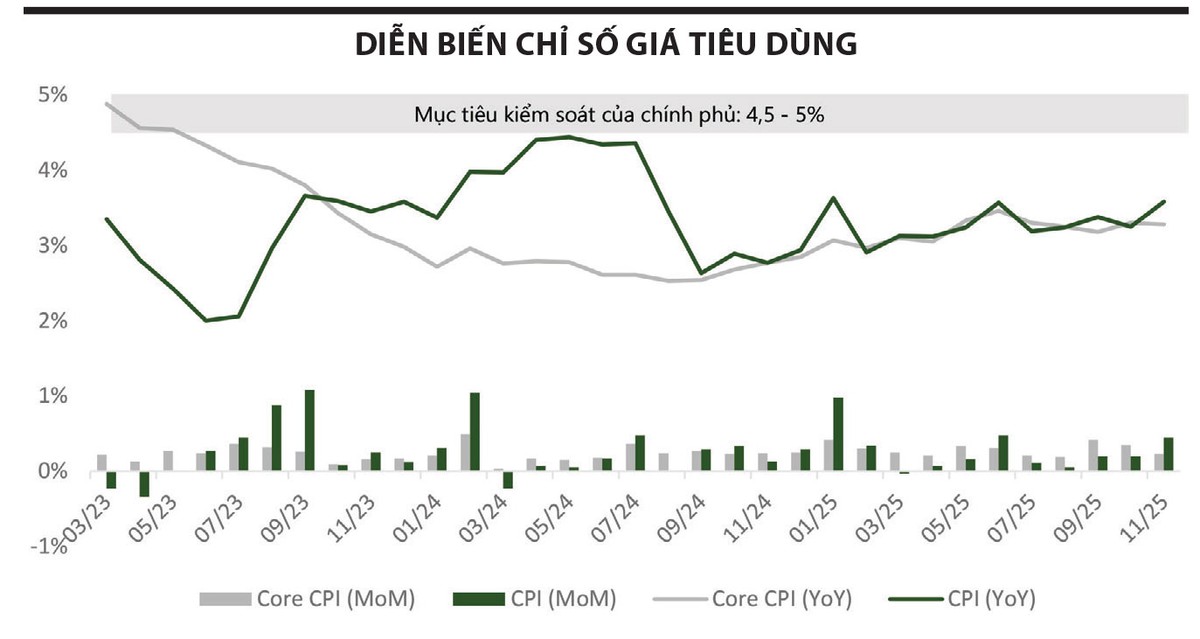

Lạm phát năm 2025 được duy trì dưới ngưỡng mục tiêu kiểm soát, dù đã xuất hiện dấu hiệu nhích nhẹ trong những tháng cuối năm. Bình quân 10 tháng, chỉ số CPI tăng 3,29% so với cùng kỳ, thấp hơn đáng kể so với mục tiêu điều hành 4,5-5%, cho thấy áp lực giá nhìn chung vẫn nằm trong tầm kiểm soát của nhà điều hành. Riêng tháng 11/2025, CPI ghi nhận mức tăng 0,45% so với tháng 10 và tăng 3,58% so với cùng kỳ, chủ yếu đến từ các yếu tố mang tính ngắn hạn sau giai đoạn bão lũ kéo dài.

Nhìn chung, lạm phát cả năm 2025 vẫn nằm trong vùng kiểm soát, dù áp lực tăng có thể rõ nét hơn trong tháng cuối năm do yếu tố mùa vụ mua sắm cao điểm và xu hướng giá vàng tiếp tục neo ở mức cao. Đồng thời, diễn biến điều chỉnh giá xăng dầu vẫn cần được theo dõi chặt chẽ, dù giá dầu WTI được dự báo giảm về vùng 60-62 USD/thùng có thể phần nào giúp giảm áp lực chi phí đầu vào.

Trong bối cảnh này, dư địa nới lỏng chính sách tiền tệ được đánh giá là không còn nhiều, khi lạm phát đã tiệm cận vùng mục tiêu và yêu cầu ổn định vĩ mô cần được ưu tiên. Ngược lại, chính sách tài khóa vẫn còn nhiều dư địa để đóng vai trò hỗ trợ tăng trưởng, thông qua việc đẩy mạnh đầu tư công, triển khai các gói kích thích có trọng tâm và hỗ trợ khu vực sản xuất - tiêu dùng. Theo đó, nhà đầu tư có thể cân nhắc giải ngân từng phần đối với các cổ phiếu thuộc các nhóm ngành như xây dựng, đầu tư công, vật liệu cơ bản… nhằm đón đầu chu kỳ tăng trưởng khi kết quả kinh doanh của các doanh nghiệp trong nhóm này cải thiện rõ nét hơn trong thời gian tới.