Cuộc đua phát hành trái phiếu

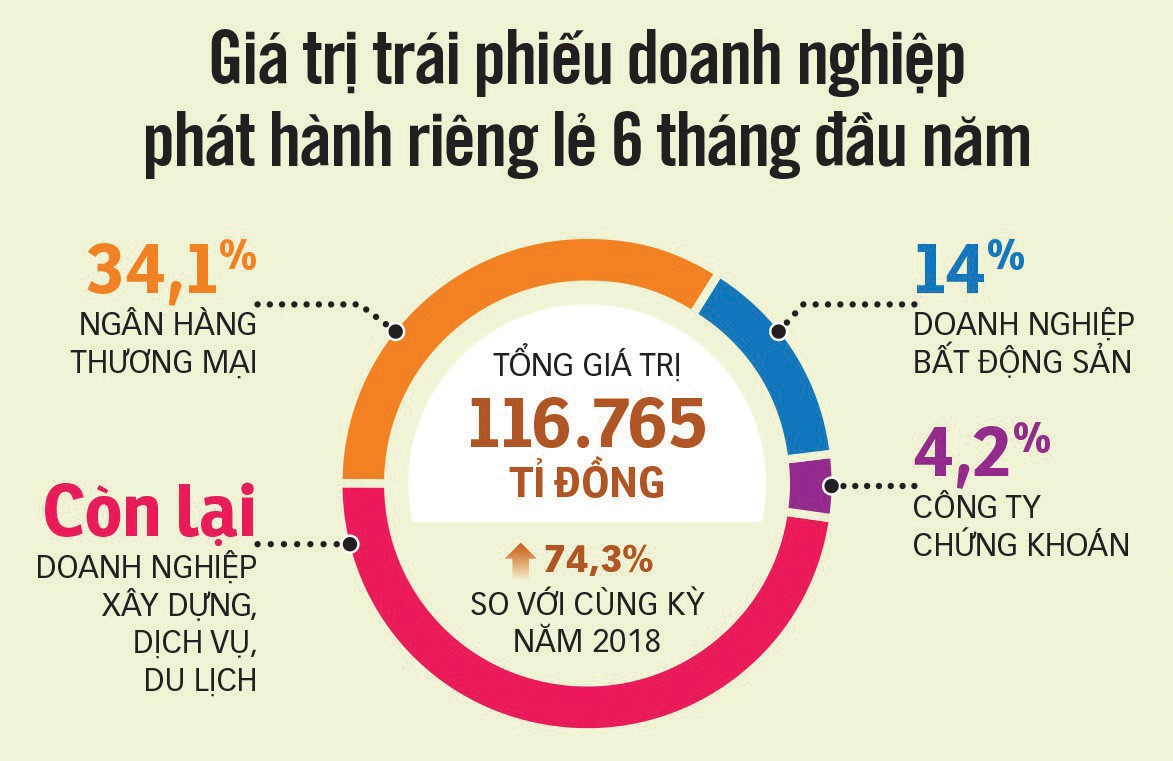

Theo thống kê của Hiệp hội Thị trường trái phiếu Việt Nam (VBMA), riêng tháng 7/2019, lượng trái phiếu doanh nghiệp hút tới 6.764 tỷ đồng và 300 triệu USD; con số này của 6 tháng đầu năm là trên 116.000 tỷ đồng, tăng 74% so với cùng kỳ.

Còn tính từ khi Nghị định 163/2018/NĐ-CP của Chính phủ về phát hành trái phiếu doanh nghiệp (ban hành ngày 4/12/2018, hiệu lực từ ngày 1/2/2019), gần như tuần nào cũng có đợt phát hành mới. Trong đó, riêng lượng trái phiếu doanh nghiệp địa ốc phát hành ra lên tới con số 22.122 tỷ đồng, chiếm tới 19% giá trị lượng trái phiếu toàn thị trường, chỉ đứng sau khu vực ngân hàng.

Nếu lấy năm 2018 làm cột mốc, nhu cầu phát hành trái phiếu dài hạn của doanh nghiệp địa ốc đã manh nha, tạo thành những đợt sóng ngầm vô cùng mạnh mẽ. Vingroup, Novaland, Phát Đạt, Khang Điền, Hà Đô, Văn Phú, Hải Phát, Cường Thuận Idico, Đất Xanh, TTC Land, CII, TCH, PCC1… là những doanh nghiệp đã công bố kế hoạch phát hành trái phiếu để bổ sung nguồn vốn cho hoạt động kinh doanh nhằm ứng phó với diễn biến chính sách tín dụng theo hướng "thắt chặt" đối với lĩnh vực bất động sản và giảm tỷ lệ dự trữ bắt buộc.

Năm 2018, ngân hàng thương mại chỉ được sử dụng 45% nguồn vốn huy động ngắn hạn để cho vay trung hạn, dài hạn, trong đó có bất động sản và từ 1/1/2019 mức trần này giảm còn 40%. Đồng thời, Ngân hàng Nhà nước cũng tăng hệ số rủi ro với hoạt động cho vay kinh doanh bất động sản từ 150% lên 200%. Điều này cũng "tiếp sức" cho các doanh nghiệp mạnh dạn tìm “phao cứu sinh” mới là trái phiếu nhằm đảm bảo mục tiêu phát triển dự án.

Đặc biệt, trong xu hướng gần đây, thay vì phát triển các dự án quy mô nhỏ có tổng vốn đầu tư dưới 1.000 tỷ đồng, các doanh nghiệp bất động sản đang có xu hướng phát triển dự án quy mô khu đô thị. Quy mô lớn của dự án đương nhiên cũng đòi hỏi dòng vốn cực lớn trong khi vay ngân hàng đang bị hạn chế, nên phương án phát hành trái phiếu là khả thi nhất trong điều kiện hiện nay.

Theo ông Bùi Nguyên Khoa, Trưởng nhóm vĩ mô, Công ty Chứng khoán BIDV (BSC), lý do khiến các công ty bất động sản đẩy mạnh phát hành trái phiếu là do kênh tín dụng bị siết dần, trong khi quy định phát hành trái phiếu được nới lỏng hơn trước (phát hành riêng lẻ). So với những điều kiện phát hành trái phiếu ra công chúng theo Luật Chứng khoán, phát hành dưới hình thức riêng lẻ theo Nghị định 163/2018 sửa đổi từ Nghị định 90/2011 (có hiệu lực từ 1/2/2019) đã bỏ điều kiện doanh nghiệp phát hành phải có lãi trong năm gần nhất. Trong khi đó, nếu phát hành trái phiếu ra công chúng, doanh nghiệp phải đảm bảo có lãi trong năm gần nhất, không lỗ lũy kế, không có nợ quá hạn trên 1 năm...

Ông Nguyễn Văn Đạt, Chủ tịch Hội đồng quản trị Công ty cổ phần Đầu tư bất động sản Phát Đạt (PDR) cho biết, ngân hàng hạn chế cho vay bất động sản nên trái phiếu hiện là kênh huy động vốn thay thế tối ưu đối với doanh nghiệp đang có nhu cầu phát triển dự án. Hiện nay, trái phiếu có thời hạn phổ biến là 2 - 3 năm trở lên (rất ít loại có thời hạn 1 năm). Đây là mốc thời gian khá an toàn đối với vòng đời của một dự án, đảm bảo doanh nghiệp có thể sử dụng vốn ổn định, triển khai và đưa các công trình về đích kịp tiến độ.

Lãi suất trái phiếu có thực sự cao?

Trái phiếu doanh nghiệp cũng đang có sức hút với do điều kiện giải ngân dễ dàng, đồng thời các sản phẩm thiết kế linh hoạt và đa dạng với nhiều đối tượng đầu tư hơn. Sau gần một năm hưởng ứng chiến dịch “tự thân vận động” của các doanh nghiệp địa ốc để hạn chế phụ thuộc vào ngân hàng, có thể nói, doanh nghiệp địa ốc đã phát hành trái phiếu bất động sản thành công ngoài sức tưởng tượng.

Tuy nhiên, đi cùng với sự sôi động của thị trường trái phiếu cũng là những nỗi lo về nguy cơ "bung nóc" lãi suất của loại sản phẩm này. Đầu tuần trước, Ngân hàng Nhà nước đã có công văn đưa ra hàng loạt yêu cầu, nhắc nhở các ngân hàng kiểm soát rủi ro trong đầu tư trái phiếu doanh nghiệp, đặc biệt lưu ý mục đích cơ cấu nợ của các doanh nghiệp, trong đó có công ty bất động sản.

Yêu cầu này được đưa ra khi Ngân hàng Nhà nước nhận thấy số dư đầu tư trái phiếu doanh nghiệp của một số ngân hàng chiếm tỷ trọng lớn trong tổng tài sản và tiếp tục tăng, đặc biệt số dư đầu tư trái phiếu vào lĩnh vực xây dựng, bất động sản lớn. Trong khi đó, cơ quan này cũng lưu ý thị trường bất động sản chưa phục hồi vững chắc, hoạt động sản xuất - kinh doanh của các doanh nghiệp ngành này vẫn còn nhiều khó khăn.

Ngoài ra, cơ quan này cũng lưu ý có một số ngân hàng đầu tư trái phiếu với mục đích khác ở mức cao và biến động lớn, khó kiểm soát. Trong đó, có đầu tư trái phiếu với mục đích cơ cấu lại nợ của tổ chức phát hành trong năm 2019, nhất là trong bối cảnh lãi suất trái phiếu doanh nghiệp đang có chiều hướng gia tăng.

Trả lời câu hỏi đánh giá về mặt bằng lãi suất trái phiếu liên tục tăng trong thời gian vừa qua, Thứ trưởng Bộ Tài chính Vũ Thị Mai cho biết, sở dĩ lãi suất của trái phiếu doanh nghiệp 7 tháng qua cao hơn so với năm 2018 là do mặt bằng lãi suất huy động và cho vay của ngân hàng thương mại đều tăng trong năm 2019. Lãi suất trái phiếu đối với nhóm doanh nghiệp bất động sản là hơn 10%/năm (mức phổ biến là 12%/năm).

Theo góc nhìn của giám đốc đầu tư và quản lý danh mục đầu tư tại một ngân hàng lớn, mức lãi suất phổ biến trong những đợt phát hành trái phiếu doanh nghiệp gần đây thường là 11 - 14%/năm, cao hơn 3 - 4% so với lãi suất huy động 12 tháng của các ngân hàng thương mại. Dù mức lãi suất khi phân phối lại đến tay nhà đầu tư cá nhân thấp hơn 1 - 2%/năm, nhưng con số này cũng được coi là "hời" nếu so với các kênh đầu tư khác.

Dù vậy, nhiều doanh nghiệp phát hành trái phiếu cho rằng mức lãi suất này không quá cao, bởi vay ngân hàng với lãi suất trung dài hạn hiện nay cũng đã 11 - 13%/năm, chưa kể các chi phí khác tính ra cũng tương đương. Không những thế, để vay được vốn ngân hàng thường rất khó khăn, phải thẩm định toàn bộ hồ sơ dự án. Trong khi đó, nhiều doanh nghiệp hiện muốn thúc đẩy nhanh các dự án bất động sản, bởi nếu trì hoãn, chậm tiến độ, có nguy cơ bị thu hồi. Vì vậy, để phát hành trái phiếu thành công, lãi suất phải hấp dẫn.

Dưới góc nhìn lạc quan, luật sư Trương Thanh Đức, chuyên gia kinh tế - ngân hàng, Chủ tịch Hội đồng thành viên Công ty Luật BASICO cho rằng, thị trường trái phiếu đang phát triển bình thường bên cạnh việc góp vốn hay bán cổ phần.

Thị trường này phát triển mạnh bởi phát hành trái phiếu thậm chí còn được quy định điều kiện dễ dàng hơn cả cổ phiếu vì đơn thuần là khoản vay mượn dưới hình thức khác, còn quan trọng nhất là người mua, thị trường có chấp nhận hay không. Theo ông Đức, việc phát hành nhiều là đúng quy luật, "đúng bài" bởi ngân hàng không thể là nơi cho vay, cung ứng vốn chủ lực mãi cho nền kinh tế, nhất là vốn dài hạn chuyển sang kênh trái phiếu là đúng. Tín dụng đang đi đúng hướng khi bên cạnh trái phiếu phát triển thì dư nợ ngân hàng cũng đang rất vững mạnh so với trước đây theo chủ trương giảm dần tăng trưởng dư nợ.

Quy định về trái phiếu đã có nhưng lỏng hơn trước đây, do đó quyền quyết định nằm ở những người tham gia thị trường. Còn về lãi suất của trái phiếu doanh nghiệp hiện tại, đến trái phiếu chính phủ là an toàn nhất hiện nay nhưng lãi suất không hề rẻ, thế nên lãi suất trái phiếu doanh nghiệp cao là chuyện bình thường.

Theo luật sư Trương Thanh Đức, mức lãi suất đó không phải cứ muốn đi vay vốn ngân hàng là vay được, đi cùng với đó là tài sản đảm bảo, uy tín, hạn mức. Còn nếu vay không tài sản đảm bảo, vay tiêu dùng hay lãi suất thẻ tín dụng… ngay lập tức lãi suất lên đến 30-50%/năm.

"Lãi suất trái phiếu 10-13%/năm là hoàn toàn bình thường. Quan trọng nhất vẫn là các nhà đầu tư chấp nhận được", ông Đức chia sẻ.

Hotline Báo Đầu tư Bất động sản: 0966.43.45.46 Email:dautubatdongsan.vir@gmail.com