Ảnh Internet

Ảnh Internet

Nhu cầu tăng trưởng ổn định

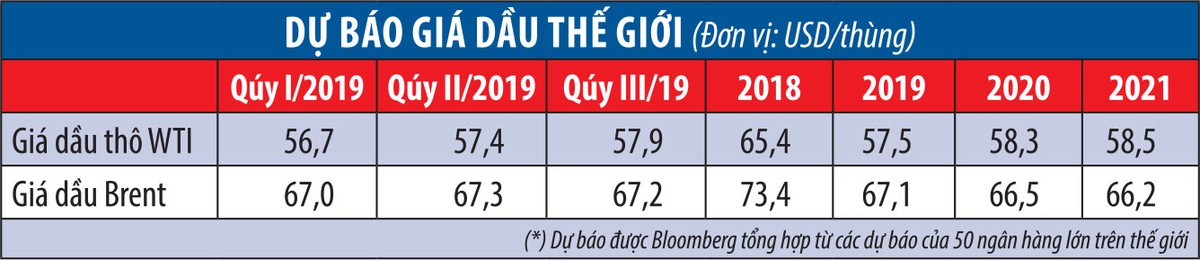

2018 là một năm đầy biến động của giá dầu, sau khi tăng mạnh trong 9 tháng đầu năm, giá dầu bước vào chu kỳ giảm mạnh trong tháng 10 và 11. Trong khi đó, giá khí thiên nhiên không tăng mạnh trong nửa đầu năm 2018, nhưng lại có tín hiệu tăng mạnh từ cuối tháng 8/2018 tới nay. Tuy nhiên, với những động thái gần đây của OPEC và Nga trong vấn đề cắt giảm sản lượng, giá dầu đã bình ổn trở lại.

Theo dự báo của các tổ chức lớn như Ngân hàng Thế giới (WB), Quỹ Tiền tệ Quốc tế (IMF), giá dầu thô Brent nhiều khả năng sẽ giữ ở mức trên 60 USD/thùng.

Sản lượng dầu tiêu thụ của Việt Nam duy trì mức tăng trung bình 10 năm qua khoảng 6%/năm. Nhu cầu dầu thô trong nước tăng dần, các nhà máy lọc dầu hoàn thiện cùng với sản lượng giảm khiến sản lượng dầu thô xuất khẩu giảm liên tục trong các năm qua.

Ðến năm 2017, tổng sản lượng dầu thô xuất khẩu đạt 6,87 triệu tấn, kim ngạch xuất khẩu đạt 2,9 tỷ USD. 9 tháng năm 2018, tổng sản lượng dầu thô xuất khẩu của Việt Nam đạt 2,97 triệu tấn, kim ngạch xuất khẩu đạt 1,67 tỷ USD, giảm 45,2% về sản lượng và 24,6% về giá trị xuất khẩu so với cùng kỳ năm trước.

Sản lượng khí thiên nhiên khai thác đã tăng dần từ năm 2011 đến năm 2016, tuy nhiên đã giảm nhẹ trong năm 2017 khi chỉ đạt 9,8 tỷ m3. Sản lượng khí thiên nhiên nhiều khả năng sẽ không tăng trong năm 2018 khi sản lượng tính đến hết 10 tháng năm 2018 đạt 8,39 tỷ m3 và sản lượng cộng dồn đạt 142,9 tỷ m3.

Hệ thống khí Nam Côn Sơn là hệ thống cung cấp khí thiên nhiên lớn nhất Việt Nam với sản lượng 6 tỷ m3 khí năm 2017, tiếp theo đó là hệ thống khí PM3 - Cà Mau với 1,6 tỷ m3. Sản xuất điện là ngành sử dụng khí thiên nhiên lớn nhất với tỷ lệ khoảng 80% sản lượng khí hàng năm.

Tình hình sản xuất tích cực

Ðối với sản xuất xăng dầu, Nhà máy Lọc hóa dầu Bình Sơn tại Dung Quất, Quảng Ngãi đi vào hoạt động từ năm 2011 là một thành viên quan trọng của PVN, là nhà máy lọc hóa dầu đầu tiên của Việt Nam, giúp đảm bảo nhu cầu xăng dầu trong cả nước và gần đây là Nhà máy Lọc hóa dầu Nghi Sơn, Thanh Hóa đi vào hoạt động, đánh dấu sự phát triển của ngành lọc hóa dầu Việt Nam. Từ khi đi vào hoạt động, Nhà máy Lọc hóa dầu Bình Sơn (BSR) cung cấp ra thị trường mỗi năm trung bình 6,4 triệu tấn sản phẩm xăng dầu, hóa chất các loại.

Trong 9 tháng đầu năm 2018, BSR đạt sản lượng 5,3 triệu tấn sản phẩm lọc hóa dầu các loại với công suất bình quân ở mức 107%. Năm 2018, BSR đặt kế hoạch sản xuất 6,3 triệu tấn sản phẩm lọc hóa dầu các loại.

Trong khi đó, theo EVN, sản lượng điện sản xuất và nhập khẩu đạt 192,5 tỷ kWh, tăng 8,7% so với năm 2016. Sản lượng điện thương phẩm đạt 174,1 tỷ kWh, tăng 9,2% so với năm trước. Xu hướng truyền tải chủ yếu theo hướng từ miền Bắc vào miền Trung và vào miền Nam.

Trong năm 2018, EVN xây dựng kế hoạch với sản lượng điện sản xuất và nhập khẩu là 210,5 tỷ kWh, tăng 9,4%, trong khi đó, sản lượng điện thương phẩm là 190,5 tỷ kWh, tăng 9,5% so với năm 2017.

Lũy kế 10 tháng đầu năm 2018, sản lượng toàn hệ thống đạt 182,6 tỷ kWh, tăng 10,7% so với cùng kỳ năm trước. Sản lượng điện thương phẩm toàn EVN tháng 10/2018 ước đạt 16,27 tỷ kWh; lũy kế 10 tháng năm 2018 ước đạt 159,3 tỷ kWh, tăng 9,78% so cùng kỳ năm trước, trong đó sản lượng điện thương phẩm nội địa tăng 9,87%.

Sản lượng điện được sản xuất của PVPower đạt 17,5 tỷ kWh trong 10 tháng năm 2018. Trong đó, tổng sản lượng của các nhà máy điện khí đạt 11,9 tỷ kWh.

Ðối với sản xuất phân đạm, PVN đầu tư xây dựng 2 nhà máy sản xuất phân bón từ khí thiên nhiên là Ðạm Phú Mỹ và Ðạm Cà Mau. Trong đó, Ðạm Phú Mỹ đi vào hoạt động từ năm 2004 và Ðạm Cà Mau đi vào hoạt động từ năm 2011. Mỗi năm, 2 nhà máy này cung cấp tổng sản lượng phân bón khoảng 1,5 triệu tấn, đảm bảo nhu cầu phân đạm của cả nước.

9 tháng đầu năm 2018, sản lượng của Ðạm Phú Mỹ ước đạt gần 650.000 tấn, hoàn thành 81% kế hoạch năm; sản lượng của Ðạm Cà Mau đạt 586 nghìn tấn, hoàn thành 78% kế hoạch năm 2018. Về tiêu thụ, tổng sản lượng tiêu thụ phân đạm của Ðạm Phú Mỹ đạt gần 640.000 tấn, còn Ðạm Cà Mau đạt 670.000 tấn trong 9 tháng đầu năm 2018.

Lợi nhuận ròng các doanh nghiệp lớn nhất ngành dầu khí.

Doanh nghiệp ngành dầu khí vững vàng

BSR là doanh nghiệp có vốn điều lệ lớn nhất ngành dầu khí. Tuy nhiên, GAS mới là doanh nghiệp có quy mô vốn hóa lớn nhất trên thị trường, lên tới 186.000 tỷ đồng, trong khi PLX đứng thứ 2 với vốn hóa thị trường là 71.000 tỷ đồng và BSR đứng thứ 3 với 47.000 tỷ đồng. Tổng vốn hóa thị trường các doanh nghiệp ngành dầu khí tính đến hết tháng 10/2018 là 334.000 tỷ đồng.

Hiệu quả kinh doanh của các doanh nghiệp ngành dầu khí.

Tương tự như quy mô vốn hóa, BSR, GAS và PLX là 3 doanh nghiệp dẫn đầu về quy mô tổng tài sản. Tuy nhiên, BSR là doanh nghiệp dẫn đầu với tổng tài sản đạt 63.261 tỷ đồng, không quá cách biệt so với PLX (62.697 tỷ đồng) và GAS (61.000 tỷ đồng).

Nhìn chung, về quy mô, ngành dầu khí có sự phân hóa lớn khi mức độ chênh lệch giữa các doanh nghiệp nhóm đầu với các doanh nghiệp nhóm sau là rất chênh lệch, đặc biệt là sự vượt trội về quy mô của 3 doanh nghiệp GAS, PLX và BSR so với phần còn lại.

Trong 9 tháng đầu năm 2018, tác động của việc giá dầu tăng đã giúp doanh thu của các doanh nghiệp ngành dầu khí tăng mạnh so cùng kỳ năm 2017. Trong các doanh nghiệp lớn, PLX là doanh nghiệp có doanh thu cao nhất, trong khi BSR là doanh nghiệp có mức tăng trưởng cao nhất trong ngành.

Cụ thể, doanh thu 9 tháng năm 2018 của PLX đạt 142.806 tỷ đồng, tăng 27,0% so với năm trước. Ðứng thứ hai là BSR với doanh thu 82.715 tỷ đồng, tăng 51,8%, đứng thứ 3 là GAS với 56.614 tỷ đồng, tăng 19,2% so với năm trước. PVD là doanh nghiệp có mức tăng trưởng doanh thu lớn thứ 2 ngành dầu khí khi đạt doanh thu 4.082 tỷ đồng, tăng 50,1% so với năm trước đó.

Dù doanh thu của GAS chỉ xếp thứ 3, nhưng doanh nghiệp này lại đứng đầu về lợi nhuận trong 9 tháng đầu năm 2018, khi lợi nhuận sau thuế đạt 8.880 tỷ đồng, giữ mức tăng trưởng 50,3% so với cùng kỳ năm trước. Ðứng thứ hai là BSR với lợi nhuận sau thuế đạt 4.641 tỷ đồng và PLX đứng thứ ba với 2.882 tỷ đồng lợi nhuận sau thuế. Tuy nhiên, trong khi PLX có mức tăng trưởng 13,2% thì BSR lại giảm 14,5% so với cùng kỳ năm trước.

Trong các doanh nghiệp lớn ngành dầu khí niêm yết, GAS là doanh nghiệp đạt hiệu quả kinh doanh tốt nhất với ROE đạt 30,7% và ROA đạt 20,8%, đứng đầu nhóm các doanh nghiệp lớn ngành dầu khí. Các doanh nghiệp ngành khí đang có hiệu quả kinh doanh cao nhất khi CNG đứng thứ 2 về ROE và thứ 3 về ROA với lần lượt 24,1% và 15,0%, trong khi PVB đứng thứ 2 về ROA với 15,5%.

Trong các doanh nghiệp lớn, BSR là doanh nghiệp có hiệu quả kinh doanh cao khi ROE ở mức 23% và ROA ở mức 12,2%, còn PLX có hiệu quả kinh doanh ở mức trung bình với ROE đạt 19,5% và ROA chỉ đạt 6,2%.

Triển vọng ngành dầu khí vẫn sáng

Nền kinh tế thế giới có khả năng duy trì mức tăng trưởng 3,9% năm 2018, tuy nhiên nhiều nhà phân tích có cái nhìn không thực sự lạc quan về tình hình kinh tế thế giới trong năm 2019 với những bất ổn về tình hình kinh tế - địa chính trị toàn cầu như chiến tranh thương mại Mỹ - Trung, căng thẳng trong thế giới Ả Rập, tình hình bất ổn ở Venezuela, cuộc chiến tại Syria…

Do vậy, nhu cầu dầu mỏ vẫn có khả năng duy trì tăng trưởng trung bình là 1,2 triệu thùng/ngày theo dự báo của Cơ quan Năng lượng Quốc tế (IEA). Trung Quốc và Ấn Ðộ sẽ đóng góp gần 50% nhu cầu dầu mỏ toàn cầu.

Tuy nhiên, cũng theo IEA, tồn tại khả năng nhu cầu dầu mỏ sẽ giảm khi nền kinh tế Trung Quốc gặp khó khăn, cũng như quốc gia tiêu thụ hàng đầu này đang có xu thế chuyển sang các loại năng lượng khác như điện, LNG...

Nguồn cung dầu mỏ được giữ ở mức thấp theo thỏa thuận cắt giảm sản lượng của OPEC và Nga trong nửa đầu năm 2018 nhằm tăng giá dầu và phản ứng lại động thái tăng cường khai thác của Mỹ. Tuy nhiên, trong giai đoạn cuối năm 2018, OPEC và Nga đã thống nhất việc phục hồi sản lượng tại hội nghị Vienna với Hoa Kỳ. Cùng với đó là việc Mỹ mở rộng khả năng nhập khẩu dầu từ Iran đối với 8 quốc gia đã khiến nguồn cung không căng thẳng.

Bên cạnh đó, Mỹ đang vươn lên trở thành nước chiếm tỷ trọng lớn trong nguồn cung dầu khi sản lượng của nước này khoảng 10,5 triệu thùng/ngày, chỉ đứng sau Nga (11 triệu thùng/ngày) và đang có xu hướng tăng dần từ đầu năm 2018. Dự kiến, ngoài OPEC và Nga, Mỹ, Brazil, Nauy và Canada sẽ dần trở thành một phần quan trọng trong nguồn cung dầu lớn trên thế giới.

Trong bối cảnh này, hàng loạt dự án dầu khí lớn của Việt Nam, đặc biệt là các dự án nhà máy lọc dầu, dự án khai thác khí lớn đang triển khai hoặc chuẩn bị triển khai trong năm 2018 và các năm tiếp theo như dự án Lô B Ô Môn, dự án Nam Côn Sơn 2 - giai đoạn 2, dự án Nhà máy Lọc dầu Long Sơn… Ðây là tiền đề rất lớn cho các doanh nghiệp thượng nguồn như GAS, PVD, PVS… phát triển trong năm 2018 và các năm tiếp theo.

Theo nghiên cứu của BMI, ước tính tiêu thụ xăng dầu Việt Nam đạt tăng trưởng kép (CARP) là 4,7%/năm trong giai đoạn 2015 - 2020 và cao hơn 3,6 lần so với trung bình thế giới. Năm 2019, dự kiến nhu cầu dầu mỏ của Việt Nam tiếp tục tăng. Ðây là cơ sở tốt cho các doanh nghiệp hạ nguồn như OIL, BSR… phát triển.