Đầu tư cho phát triển xanh đang là xu hướng của các doanh nghiệp Việt Nam, nhưng thực tế thời gian qua, vẫn có những doanh nghiệp mất đơn hàng xuất khẩu vì chậm chuyển đổi xanh. Ghi nhận của Fiin về bức tranh đầu tư này ra sao?

Phát triển xanh, phát triển bền vững không chỉ nhằm đón đầu xu thế đầu tư bền vững từ trong nước và quốc tế, mà là yếu tố các doanh nghiệp phải thích nghi khi thế giới đang chuyển đổi sang nền kinh tế các-bon thấp để đối phó với biến đổi khí hậu.

|

Ông Nguyễn Tùng Anh, Trưởng phòng Nghiên cứu tín dụng và dịch vụ tài chính bền vững, FiinRatings |

Tuy vậy, doanh nghiệp đã và đang đối mặt với rủi ro phát sinh từ quá trình chuyển đổi từ sự phụ thuộc vào nhiên liệu hóa thạch sang một nền kinh tế giảm phát thải khí các-bon, bao gồm các nguy cơ liên quan đến việc thực hiện thuế các-bon, yêu cầu công bố các-bon, hoặc chuyển đổi sang nguồn năng lượng tái tạo. Đó cũng chính là yếu tố khiến một số ngành nghề của Việt Nam phải chịu ảnh hưởng từ việc không theo kịp quá trình chuyển đổi này.

Ví dụ, trong ngành dệt may, doanh nghiệp Việt đã mất dần vị thế vào tay Bangladesh khi nhiều doanh nghiệp nước này đã thích ứng với chuỗi cung ứng xanh và đạt nhiều tiêu chí khắt khe từ các thị trường phát triển, với hơn 150 nhà máy được xây dựng đạt tiêu chuẩn xanh LEED và con số đang tiếp tục gia tăng.

Những vấn đề này đặt ra nhiều thách thức với doanh nghiệp Việt Nam, vừa phải tận dụng những nguồn vốn xanh, các công cụ tài chính xanh hiệu quả, vừa phải đáp ứng các yêu cầu về công bố thông tin phát triển bền vững theo quy chuẩn quốc tế.

|

Khi đề cập tới tài chính xanh, dường như tín dụng xanh vẫn được nói tới nhiều nhất. Các công cụ khác như trái phiếu xanh đang được phát triển thế nào?

Đối với tín dụng xanh, Việt Nam đã ghi nhận một quá trình phát triển đáng kể. Từ năm 2017 đến năm 2021, dư nợ tín dụng xanh đạt tăng trưởng trung bình hàng năm trên 25%, cao hơn so với tốc độ tăng trưởng tín dụng chung của nền kinh tế. Bất chấp xu hướng tích cực này, tỷ trọng tín dụng xanh vẫn còn tương đối khiêm tốn, chỉ chiếm 4,32% tổng dư nợ của toàn nền kinh tế, cho thấy còn nhiều dư địa cho tín dụng xanh.

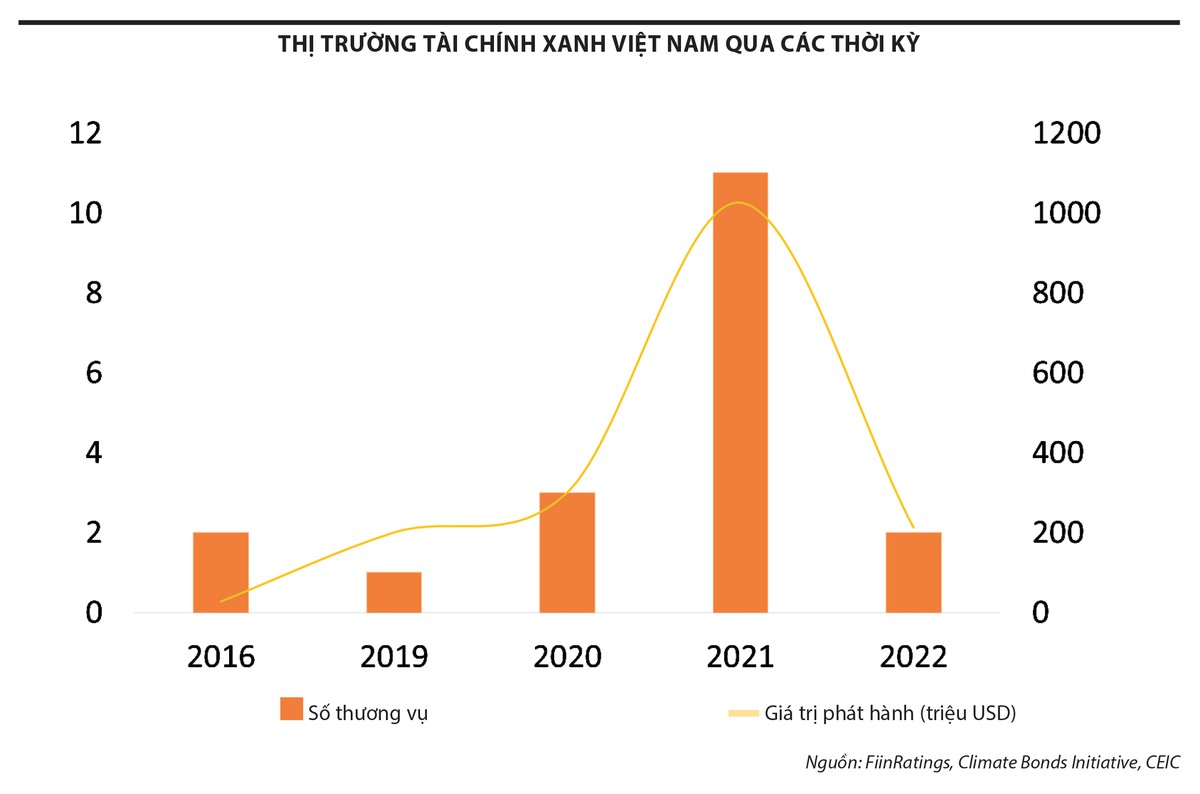

Đối với thị trường tài chính xanh, trái phiếu xanh Việt Nam được nhắc đến và thúc đẩy rất nhiều trong thời gian qua, tuy nhiên vẫn còn nhiều hạn chế. Sau hai lô trái phiếu xanh với tổng giá trị 23,4 triệu USD và 3,6 triệu USD của TP.HCM và Bà Rịa - Vũng Tàu vào năm 2016, thị trường trái phiếu xanh gần như không phát triển trong những năm tiếp theo và phải đến năm 2021, Việt Nam mới quay trở lại thị trường khi xếp thứ hai về nguồn cung nợ xanh tại Đông Nam Á, chỉ sau Singapore, nhờ có BIM Land là doanh nghiệp không niêm yết đầu tiên của Việt Nam phát hành 200 triệu USD trái phiếu xanh mà không cần tài sản bảo đảm trên Sở Giao dịch chứng khoán Singapore (SGX).

Mặc dù vậy, thị trường trái phiếu xanh chứng kiến sụt giảm đáng kể cả về số lượng và giá trị phát hành trong năm 2022. EVNFinance có lô trái phiếu xanh đầu tiên với tổng giá trị 75 triệu USD, với sự hỗ trợ kỹ thuật từ Viện Tăng trưởng Xanh Toàn cầu (GGGI) và bảo lãnh 50 triệu USD từ GuarantCo. Giao dịch này đại diện cho trái phiếu xanh trong nước đầu tiên bằng đồng nội tệ của Việt Nam được xác nhận quốc tế và là trái phiếu doanh nghiệp được bảo lãnh một phần đầu tiên thu hút các nhà đầu tư tổ chức, bao gồm Manulife và AIA.

Đánh giá độc lập đóng vai trò nào trong thu hút vốn xanh hiện nay, theo ông?

Đánh giá độc lập đóng vai trò quan trọng trong việc thu hút tài trợ xanh bằng cách tăng cường tính toàn vẹn và tính xác thực của thị trường trái phiếu xanh. Các đánh giá giúp giảm thiểu rủi ro “rửa xanh” (green washing), đảm bảo rằng trái phiếu xanh phù hợp với các nguyên tắc đã thiết lập. Hiệp hội Thị trường vốn quốc tế (ICMA) khuyến nghị các nhà phát hành chỉ định các đánh giá viên độc lập để xác nhận sự phù hợp của trái phiếu xanh của họ với “Nguyên tắc trái phiếu xanh” (GBPs).

Các đánh giá bên ngoài nhằm mục đích thúc đẩy sự kết nối giữa các nhà đầu tư và nhà phát hành, cung cấp thông tin đáng tin cậy về mức độ xanh của trái phiếu xanh, điều này ảnh hưởng đến các quyết định của nhà đầu tư và định giá trái phiếu xanh.

Sáng kiến Trái phiếu Khí hậu (Climate Bonds Initiative – CBI) cung cấp Chứng nhận Trái phiếu Khí hậu, đóng vai trò là tiêu chuẩn vàng cho đánh giá bên ngoài, cho phép các nhà phát hành phân biệt các trái phiếu của họ là thực sự xanh và nâng cao tính minh bạch. Hiện FiinRatings được CBI uỷ quyền xác nhận trái phiếu xanh phát hành bởi các tổ chức và doanh nghiệp Việt Nam khi tham gia vào chương trình của tổ chức này. Đây cũng là đơn vị đầu tiên tại Việt Nam, thứ 6 tại châu Á và là 1 trong 59 tổ chức trên toàn cầu được CBI uỷ quyền.

Theo ông, Việt Nam đang ở đâu trên bản đồ tài chính xanh toàn cầu và cần cải thiện những yếu tố nào để thị trường tài chính xanh phát triển, hỗ trợ cho mục tiêu phát triển phát triển bền vững của đất nước?

Thị trường tài chính xanh Việt Nam mới ở giai đoạn phát triển rất sơ khai, nhưng cũng ẩn chứa rất nhiều tiềm năng. Các sản phẩm tài chính xanh tại Việt Nam chưa tạo thành làn sóng mới, đóng góp đáng kể vào quá trình chuyển đổi và phát triển xanh của nền kinh tế.

Bên cạnh một số trái phiếu doanh nghiệp xanh phát hành bằng nội tệ và ngoại tệ, hiện vẫn vắng bóng trái phiếu doanh nghiệp phi tài chính bằng nội tệ, trong khi đây lại là một cấu phần quan trọng trong sản xuất - kinh doanh. Thị trường trái phiếu xanh nếu được khơi thông sẽ giúp doanh nghiệp đa dạng hóa nguồn lực để thực hiện các dự án vừa tạo lợi ích cho doanh nghiệp vừa góp phần chống biến đổi khí hậu, bảo vệ môi trường. Việt Nam cũng cần tập trung phát triển đa dạng các loại hình sản phẩm khác như trái phiếu chính phủ xanh, chứng chỉ quỹ đầu tư xanh, chứng chỉ các-bon...

Nhìn chung, Việt Nam cần có nhiều nỗ lực và biện pháp đồng bộ để thúc đẩy thị trường tài chính xanh phát triển nhanh và bền vững hơn, tiệm cận với trình độ quốc tế.