Thu nhập cố định từ trái phiếu là một trong những kênh đầu tư được quan tâm.

Thu nhập cố định từ trái phiếu là một trong những kênh đầu tư được quan tâm.

Cung - cầu lớn

Cuộc họp Đại hội đồng cổ đông Công ty cổ phần Đầu tư và Thương mại TNG (TNG) năm 2022 có sự tham gia của nhiều quỹ nước ngoài. Trong đó, đại diện Công ty cổ phần Chứng khoán Asam (Hàn Quốc) và Dragon Capital đều trao đổi với lãnh đạo doanh nghiệp, bày tỏ mong muốn tham gia đợt phát hành trái phiếu sắp tới. TNG sẽ phát hành trái phiếu không có tài sản đảm bảo, lãi suất khoảng 10%/năm.

Asam từng rót 200 tỷ đồng vào trái phiếu chuyển đổi của TNG năm 2018, giá chuyển đổi sang cổ phiếu khoảng 13.000 đồng/cổ phiếu vào thời điểm trái phiếu đáo hạn. Với thương vụ này, Asam đã thắng lớn khi giá cổ phiếu TNG tăng mạnh vào thời điểm trái phiếu được chuyển đổi sang cổ phiếu. Có lô cổ phiếu sau khi chuyển đổi được Quỹ bán ra với giá cao hơn 2,5 lần.

Trong đợt phát hành trái phiếu mới đây của TNG, Asam rót hơn 100 tỷ đồng, giải ngân trong tháng 5 này và tiếp tục quan tâm tới đợt phát hành trái phiếu tiếp theo.

Ông Hubert Kim, Chủ tịch HĐQT Công ty cổ phần Chứng khoán Asam cho biết, từ quy mô 200 tỷ đồng đầu tư năm 2018, đến nay Quỹ đã nâng vốn đầu tư vào thị trường Việt Nam lên 800 tỷ đồng. Thu nhập cố định từ trái phiếu là một trong những kênh đầu tư được Quỹ quan tâm ở thời kỳ thị trường có nhiều biến động như hiện tại.

Các doanh nghiệp sản xuất có dòng tiền đều đặn, thuộc những ngành có tiềm năng hồi phục tốt sau dịch Covid-19 là mục tiêu tìm hiểu đầu tư của Dragon Capital.

Tìm kiếm cơ hội bỏ vốn an toàn cũng là mục tiêu của Dragon Capital khi cử chuyên viên phụ trách mảng trái phiếu bay từ TP.HCM ra Thái Nguyên tham dự Đại hội đồng cổ đông TNG. Chuyên viên này cho biết, tiền đầu tư không thiếu, quan trọng là lọc được cơ hội tốt. Các doanh nghiệp sản xuất có dòng tiền đều đặn, thuộc những ngành có tiềm năng hồi phục tốt sau đại dịch Covid-19 là mục tiêu tìm hiểu đầu tư của Dragon Capital.

Không thuộc nhóm phi tài chính như TNG, nhưng các đợt phát hành trái phiếu để tăng năng lực vốn của Mcredit được nhiều tổ chức quan tâm. Lý do đến từ những chuyển động nội tại của doanh nghiệp. Năm 2021, lợi nhuận trước thuế của Công ty đạt 601 tỷ đồng, tăng 87,5% so với năm 2020.

Hai chỉ số đo lường khả năng sinh lời của Mcredit là lợi nhuận trên vốn chủ sở hữu (ROE) và lợi nhuận trên tài sản (ROA) có sự cải thiện rõ rệt. Cụ thể, tính đến cuối năm 2021, ROA của Công ty đạt xấp xỉ 3%, cao hơn so với mặt bằng các công ty tài chính khác, còn ROE đạt xấp xỉ 29%, bỏ lại khoảng khá xa so với bình quân ngành và gấp 1,5 lần so với ROE trung bình của Top 5.

Từ vị trí thứ 4 trong ngành tài chính tiêu dùng đạt được vào năm 2018, tính đến cuối năm 2021, Mcredit có quy mô tổng tài sản gần 19.000 tỷ đồng, vươn lên chiếm lĩnh vị trí thứ 3, thay thế HD Saison. Với thị phần hơn 9%, Mcredit đang áp sát vị trí số 2 do Home Credit nắm giữ liên tục kể từ năm 2016 đến nay.

Khung pháp lý cho thị trường trái phiếu doanh nghiệp đã được Bộ Tư pháp cho ý kiến vòng cuối và dự kiến sẽ sớm được ban hành. Dù chặt chẽ hơn rất nhiều, song đây vẫn là kênh huy động vốn được các doanh nghiệp quan tâm.

Gần đây, trên thị trường có nhiều thông tin tiêu cực về công tác phát hành trái phiếu khiến nhiều nhà đầu tư e ngại. Nợ trái phiếu hay nợ vay bản chất không hề xấu, đây là đòn bẩy tài chính hữu ích giúp doanh nghiệp phát triển. Vấn đề là doanh nghiệp sử dụng đòn bẩy tài chính như thế nào và duy trì cơ cấu tài chính hợp lý ra sao.

Tại Đại hội đồng cổ đông Công ty cổ phần Bamboo Capital (BCG) diễn ra cuối tuần qua, trái phiếu là một trong những nội dung được các cổ đông đưa ra thảo luận. Theo lãnh đạo BCG, dư nợ trái phiếu ngắn hạn và dài hạn của Công ty hiện khoảng 9.097 tỷ đồng, ở mức trung bình so với các tập đoàn đa ngành có cơ cấu tương tự.

Tất cả các gói trái phiếu do BCG và công ty thành viên phát hành đều tuân thủ quy định pháp luật, được đầu tư vào các dự án cụ thể và có thời gian thu hồi vốn cũng như phương án trả nợ rõ ràng, đảm bảo quyền lợi của trái chủ.

Năm 2021, mặc dù pháp luật không bắt buộc nhưng BCG đã chủ động thực hiện xếp hạng tín nhiệm doanh nghiệp và được FiinRatings đánh giá triển vọng tích cực dành cho nhà phát hành.

Tổng nợ phải trả của BCG tính đến hết quý I/2022 là 30.345 tỷ đồng, ở mức khá cao. Tuy nhiên, tốc độ tăng trưởng nợ từ đầu năm 2021 cho tới nay là không đáng kể. Doanh nghiệp đã nỗ lực cải thiện cơ cấu tài chính, tỷ lệ nợ trên vốn chủ sở hữu liên tục giảm từ 7,15 lần cuối năm 2020 xuống 3,51 lần cuối năm 2021 và cuối quý I/2022 giảm còn 2,72 lần.

“Trong năm 2022, chúng tôi sẽ nỗ lực giảm tỷ lệ nợ trên vốn chủ sở hữu về dưới 2 và tương lai gần là về dưới 1. Đây sẽ là cơ cấu tài chính lý tưởng giúp BCG phát triển bền vững, đủ sức đương đầu với những biến động lớn trên thị trường”, lãnh đạo BCG chia sẻ.

Đề cao tính an toàn

Rõ ràng, nhu cầu cả bên bán và mua là hiện hữu, so với các thị trường trong khu vực như Malaysia có quy mô thị trường trái phiếu chiếm hơn 56% GDP, Thái Lan trên 25% GDP, thì trái phiếu doanh nghiệp Việt Nam hiện chiếm 14,2% GDP vẫn có nhiều dư địa để tăng trưởng.

Vấn đề đặt ra là sau những chấn động vừa rồi, trái phiếu doanh nghiệp cần được căn chỉnh như thế nào để không bị triệt tiêu và tiếp tục trở thành kênh dẫn vốn hiệu quả cho các doanh nghiệp.

|

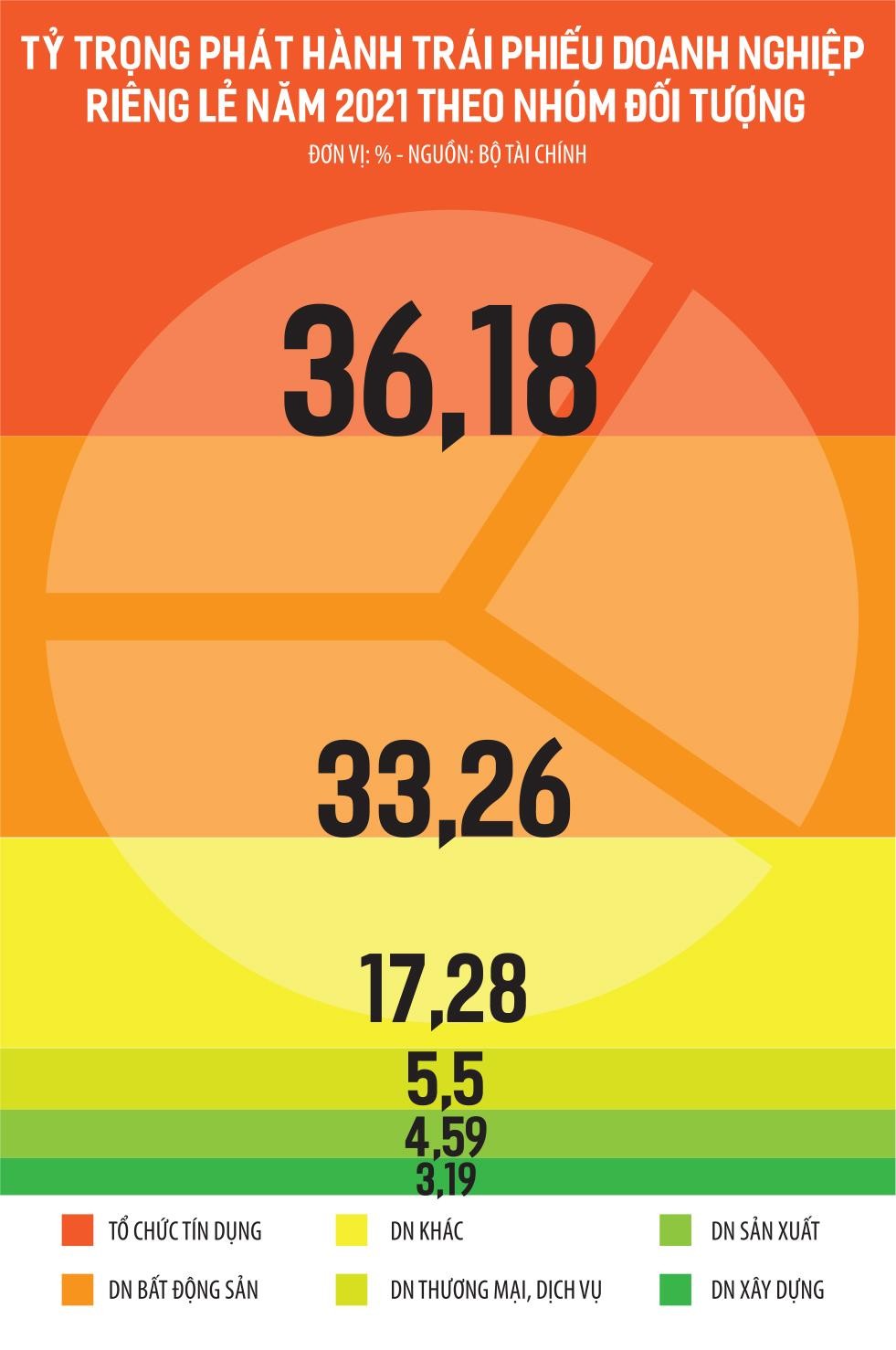

Số liệu thống kê của Bộ Tài chính cho thấy, trong năm 2021, các tổ chức tín dụng phát hành khối lượng trái phiếu riêng lẻ lớn nhất, chiếm 36,18% tổng khối lượng phát hành; doanh nghiệp bất động sản chiếm 33,26% tổng khối lượng phát hành; các doanh nghiệp thương mại dịch vụ, sản xuất và xây dựng chiếm lần lượt 5,5%, 4,59% và 3,19% tổng khối lượng phát hành.

Bên cạnh căn chỉnh trái phiếu doanh nghiệp vào những khu vực khát vốn và có khả năng đem lại giá trị gia tăng cao cho nền kinh tế, đảm bảo tỷ trọng phân bổ cân đối hơn giữa các nhóm ngành, yêu cầu nâng cao sức khỏe của các doanh nghiệp phát hành trái phiếu cũng được đặt ra.

Trên thực tế, tình hình tài chính của không ít doanh nghiệp phát hành trái phiếu còn hạn chế. Trên thị trường có những trường hợp doanh nghiệp phát hành trái phiếu riêng lẻ với khối lượng lớn, trong khi vốn chủ sở hữu nhỏ, kết quả hoạt động sản xuất - kinh doanh thua lỗ.

Do đó, Nghị định 153/2020/NĐ-CP về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ đang được sửa đổi theo hướng siết lại đối tượng và mục đích phát hành. Dự thảo quy định về tổng dư nợ vay trái phiếu trên vốn chủ sở hữu dưới 3 lần nhận được ý kiến đồng thuận cao để đảm bảo an toàn hoạt động của các doanh nghiệp huy động vốn trái phiếu và góp phần giúp thị trường trái phiếu doanh nghiệp phát triển bền vững.

Bên cạnh đó, dự thảo chỉ cho doanh nghiệp phát hành trái phiếu nhằm thực hiện các chương trình, dự án đầu tư; tăng quy mô vốn hoạt động; cơ cấu lại nguồn vốn của chính doanh nghiệp hoặc mục đích phát hành trái phiếu theo quy định của pháp luật chuyên ngành.

Quy định thắt chặt về mục đích phát hành trái phiếu doanh nghiệp và thắt chặt nghĩa vụ của doanh nghiệp phát hành trong việc sử dụng tiền thu từ phát hành trái phiếu đúng mục đích tương tự như trong lĩnh vực ngân hàng.

Ngân hàng Nhà nước đã ban hành Thông tư 16/2021/TT-NHNN quy định việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài chỉ được phép mua trái phiếu doanh nghiệp khi có tình hình tài chính lành mạnh (tỷ lệ nợ xấu dưới 3%), không được phép mua các trái phiếu doanh nghiệp phát hành cho mục đích cơ cấu nợ, góp vốn, mua cổ phần tại doanh nghiệp khác và tăng quy mô vốn hoạt động.