Tỷ lệ nợ xấu ngành ngân hàng kỳ vọng giảm những tháng cuối năm

Tỷ lệ nợ xấu ngành ngân hàng kỳ vọng giảm những tháng cuối năm

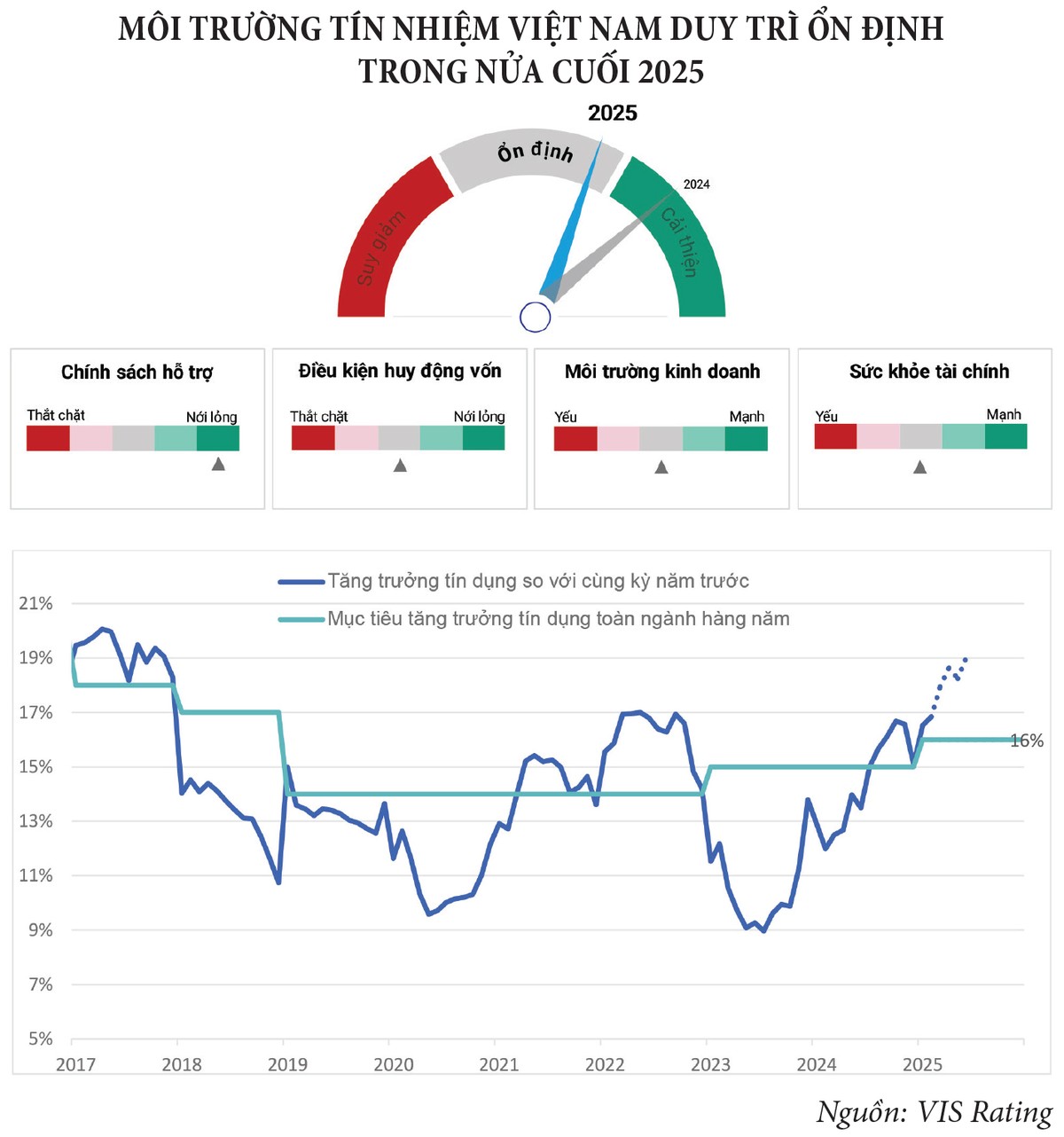

Môi trường kinh doanh đang phải đối mặt với nhiều bất định, bao gồm câu chuyện thuế quan với Hoa Kỳ, cũng như những bất ổn địa chính trị ngày càng gia tăng ở nhiều khu vực trên thế giới. Tuy nhiên, chúng tôi kỳ vọng các chính sách hỗ trợ của Chính phủ sẽ giảm bớt các tác động tiêu cực từ bên ngoài thông qua việc đẩy mạnh đầu tư công và cải cách các thủ tục hành chính đối với hoạt động kinh doanh.

Điều kiện huy động vốn mới của doanh nghiệp trong nửa cuối năm 2025 vẫn được đảm bảo ổn định. Ngân hàng Nhà nước đã đặt mục tiêu tăng trưởng tín dụng toàn hệ thống là 16% trong năm 2025 - mức cao nhất trong vòng 5 năm qua. Thị trường trái phiếu doanh nghiệp tiếp tục phục hồi đúng hướng, đánh dấu bằng giá trị phát hành mới tăng đều đặn trở lại đối với cả phát hành ra công chúng và phát hành riêng lẻ.

|

Ông Phan Duy Hưng, CFA, MBA, Giám đốc, chuyên gia phân tích cấp cao, VIS Rating |

Về “sức khỏe” tài chính của các doanh nghiệp, chúng tôi kỳ vọng dòng tiền hoạt động sản xuất - kinh doanh nhìn chung sẽ được cải thiện, đặc biệt đối với các doanh nghiệp bất động sản.

Rủi ro tài sản ngân hàng quý đầu năm và triển vọng

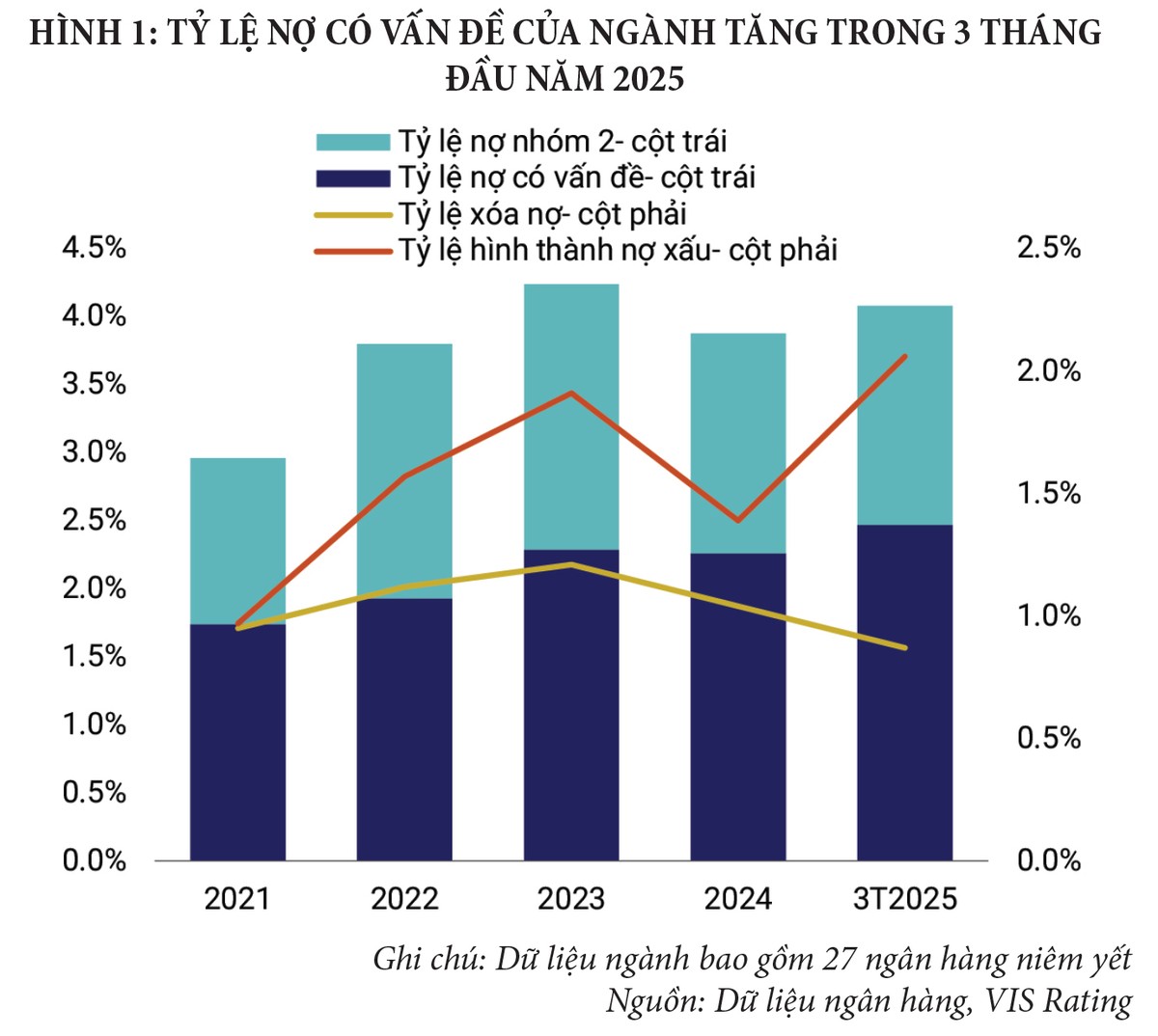

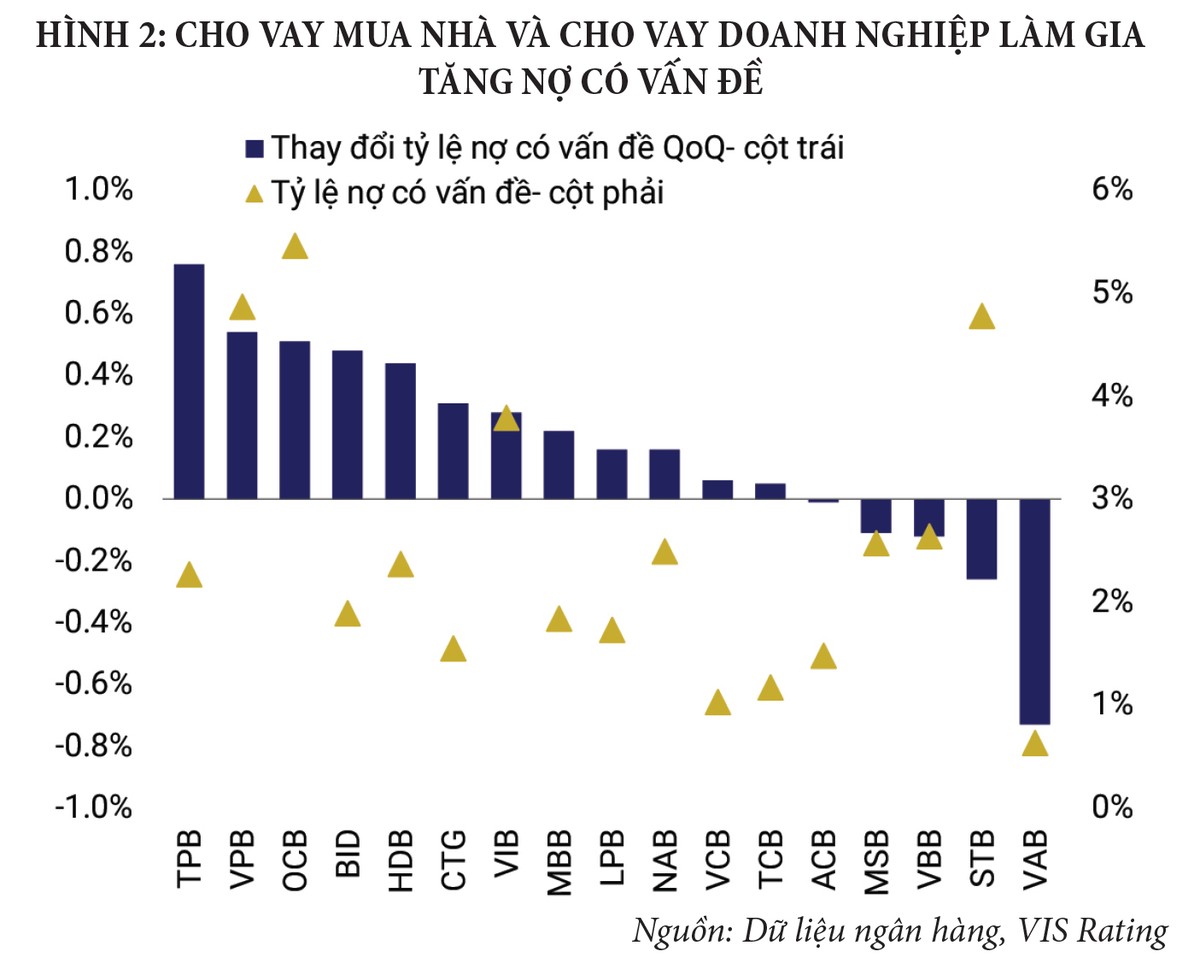

Dựa trên quan sát của chúng tôi đối với 27 ngân hàng niêm yết, rủi ro tài sản của ngành tăng lên, đặc biệt đối với các ngân hàng quốc doanh và ngân hàng quy mô vừa do dư nợ liên quan đến bất động sản. Trong quý I/2025, tỷ lệ nợ có vấn đề của ngành tăng 0,2% so với quý trước đó, lên mức 2,5%, với tỷ lệ hình thành nợ xấu gia tăng ở hầu hết các ngân hàng. Cho vay mua nhà cá nhân hoặc liên quan đến các chủ đầu tư bất động sản gặp khó khăn làm tăng nợ xấu ở các ngân hàng tư nhân (chẳng hạn VPBank, MBBank, OCB, TPBank, VIB), trong khi các ngân hàng quốc doanh tăng nợ xấu từ khách hàng doanh nghiệp trong lĩnh vực vật liệu xây dựng (chẳng hạn BIDV, VietinBank). Ngược lại, tỷ lệ hình thành nợ xấu dần ổn định tại những ngân hàng hạn chế cho vay bất động sản.

Trong thời gian tới, chúng tôi kỳ vọng tỷ lệ hình thành nợ xấu của ngành sẽ giảm, đặc biệt đối với nhóm ngân hàng quốc doanh và một số ngân hàng tư nhân lớn hạn chế cấp tín dụng cho các chủ đầu tư bất động sản gặp khó khăn. Nguyên nhân bởi thị trường bất động sản phục hồi sẽ làm giảm nợ xấu từ cho vay mua nhà cá nhân, đồng thời các chính sách của Chính phủ nhằm hỗ trợ tăng trưởng kinh tế sẽ dần cải thiện khả năng thanh toán nợ của các doanh nghiệp.

Chúng tôi kỳ vọng đầu tư công được đẩy mạnh hơn, cùng với nỗ lực liên tục của các cơ quan chức năng nhằm giải quyết các khó khăn, vướng mắc sẽ thúc đẩy việc mở rộng kinh doanh và cải thiện dòng tiền hoạt động của các doanh nghiệp trong lĩnh vực sản xuất, thương mại, xây dựng và bất động sản - những lĩnh vực trọng yếu mà các ngân hàng sẽ tập trung cho vay trong suốt năm 2025.

|

Ngoài ra, khi các vấn đề pháp lý dần được tháo gỡ, các nhà phát triển bất động sản có thể khởi động lại các dự án hiện hữu cũng như phát triển dự án mới, từ đó tiếp tục cải thiện tâm lý người mua nhà và thúc đẩy doanh số bán hàng mới, đặc biệt là tại thị trường miền Nam.

Trong khi đó, một số ngân hàng nhỏ và vừa còn đang gặp vấn đề với các khoản cho vay mua bất động sản mang tính đầu cơ. Không như phân khúc bất động sản nhà ở với nhu cầu mạnh mẽ, chúng tôi cho rằng phân khúc bất động sản nghỉ dưỡng sẽ phục hồi chậm hơn do tình trạng dư cung hiện tại.

Hoàn thiện hành lang pháp lý về lý nợ xấu

Trong 2 năm qua, việc xử lý các khoản nợ xấu liên quan đến bất động sản, bao gồm cho vay mua nhà cá nhân, các khoản vay đối với nhà phát triển bất động sản và nhà thầu xây dựng, đã đặt ra nhiều thách thức cho các ngân hàng ở Việt Nam. Nguyên nhân là do sự phục hồi chậm của thị trường bất động sản trong giai đoạn 2023 đến 6 tháng đầu năm 2024, đặc biệt tại khu vực miền Nam, cũng như sự thiếu hụt một khung khổ pháp lý toàn diện để xử lý nợ xấu sau khi Nghị quyết số 42/2017/QH14 (Nghị quyết 42) hết hiệu lực vào tháng 12/2023.

Trước đây, việc thực hiện Nghị quyết 42 trong giai đoạn 2017-2023 đã hỗ trợ các ngân hàng trong việc thu hồi nợ xấu bằng cách tăng thiện chí trả nợ của khách hàng và đẩy nhanh quá trình xử lý tài sản đảm bảo. Nghị quyết này đóng vai trò như một khuôn khổ pháp lý đặc biệt để thí điểm việc xử lý các khoản nợ xấu và thu giữ tài sản đảm bảo của các tổ chức tín dụng. Những điều khoản chính của Nghị quyết cho phép các ngân hàng trực tiếp thu giữ tài sản đảm bảo và đơn giản hóa các thủ tục tòa án để giải quyết tranh chấp.

|

Trong thời gian có hiệu lực, số lượng nợ xấu được xử lý trung bình hàng tháng tăng đáng kể, lên tới 65% so với giai đoạn trước đó. Tỷ lệ nợ xấu được khách hàng tự nguyện thanh toán cũng tăng lên, chiếm 36% tổng số nợ xấu, cao hơn mức 23% trước khi có Nghị quyết.

Tuy nhiên, sau khi Nghị quyết 42 hết hiệu lực, việc thu hồi nợ thông qua xử lý tại tòa án bị kéo dài do các ngân hàng không còn có quyền thu giữ tài sản đảm bảo theo Luật Các tổ chức Tín dụng hiện hành. Theo báo cáo từ một số ngân hàng, chưa đến 30% vụ việc được tòa án giải quyết, với thời gian xét xử kéo dài từ 5-7 năm. Ngoài ra, thiện chí trả nợ của người đi vay cũng giảm đi và gần một nửa số nợ xấu của các ngân hàng trong 6 tháng đầu năm 2024 đã được xử lý thông qua việc đẩy mạnh trích lập dự phòng tín dụng.

Chúng tôi nhận thấy rằng, một số ngân hàng tư nhân đã phải đối mặt với tỷ lệ nợ có vấn đề tăng từ 1,8% vào năm 2022 lên 2,4% vào năm 2024. Do những khó khăn trong việc thu giữ tài sản đảm bảo là bất động sản và tình trạng phục hồi chậm của thị trường bất động sản, các ngân hàng này đã gia tăng mức xóa nợ đáng kể, trung bình từ 30-40%, để giải quyết các khoản nợ xấu của mình.

|

Ngày 27/6/2025, Kỳ họp thứ 9, Quốc hội khóa XV đã chính thức thông qua Luật sửa đổi, bổ sung một số điều của Luật Các tổ chức tín dụng, trong đó luật hóa các nội dung cốt lõi của Nghị quyết 42. Luật sửa đổi trao quyền cho các ngân hàng thu giữ tài sản đảm bảo và ngăn cản việc tài sản đảm bảo của ngân hàng bị kê biên trong một số vụ án hình sự - một tín hiệu tích cực cho các ngân hàng. Luật sửa đổi sẽ hỗ trợ giải quyết các điểm nghẽn của ngành, đồng thời kế thừa các điều khoản chính trong Nghị quyết 42.

Chúng tôi kỳ vọng Luật sửa đổi sẽ hỗ trợ các ngân hàng thu hồi nợ xấu và cải thiện chất lượng tài sản cũng như lợi nhuận, đặc biệt đối với các ngân hàng tập trung vào bán lẻ. Theo Luật sửa đổi, các ngân hàng có thể giảm tỷ lệ nợ xấu nhờ việc thu giữ tài sản đảm bảo, giúp tăng cường ý thức trả nợ của khách hàng cao hơn và đẩy nhanh quá trình thu hồi nợ.

Ngoài ra, lợi nhuận của các ngân hàng bán lẻ cũng sẽ được cải thiện do chi phí vận hành thấp hơn khi giám sát các khoản nợ xấu nhỏ lẻ, phân tán theo địa lý, cũng như tăng nguồn thu từ thu hồi nợ xấu. Vì phần lớn tài sản đảm bảo của các ngân hàng là bất động sản, việc thị trường bất động sản thứ cấp phục hồi trong năm 2025 sẽ tiếp tục hỗ trợ quá trình thanh lý tài sản thế chấp của các ngân hàng.

Việc tăng vốn ở các ngân hàng

Nhìn chung, tỷ lệ an toàn vốn của các ngân hàng còn chưa cao do kế hoạch tăng vốn mới hạn chế và tốc độ tăng trưởng lợi nhuận chậm. Tính đến cuối năm 2024, tỷ lệ vốn chủ sở hữu hữu hình trên tổng tài sản hữu hình (TCE/TA) của toàn ngành giữ nguyên ở mức 8,5%. Gần 20% ngân hàng trong dữ liệu phân tích của chúng tôi có quy mô vốn yếu, bao gồm các ngân hàng nhỏ với lợi nhuận mỏng và một số ngân hàng quốc doanh có nhiều hạn chế trong việc tăng vốn mới.

Chúng tôi kỳ vọng rằng, việc đẩy mạnh phát hành trái phiếu cấp 2 sẽ giúp các ngân hàng này tuân thủ tỷ lệ an toàn vốn và thúc đẩy tăng trưởng tín dụng dài hạn đối với các dự án hạ tầng công và cho vay mua nhà trong năm 2025.

Trong năm 2024, 55% trái phiếu tăng vốn cấp 2 mới được phát hành bởi các ngân hàng quốc doanh (chẳng hạn Agribank, BIDV, VietinBank) để hạn chế việc khấu trừ vốn cấp 2 của các ngân hàng này. Theo quy định hiện hành, trái phiếu tăng vốn cấp 2 sẽ giảm dần (khấu trừ) 20% mỗi năm trong 5 năm cuối cùng của kỳ hạn trái phiếu. Một số ngân hàng quy mô nhỏ (chẳng hạn BAC A BANK, BVBank, Viet A Bank, Vietbank) với lợi nhuận thấp sẽ phát hành trái phiếu cấp 2 để cải thiện tỷ lệ an toàn vốn thêm 3-4%. Ngoài ra, một số ngân hàng quy mô lớn và vừa (chẳng hạn HDBank, LPBank, MBBank) sẽ sử dụng trái phiếu tăng vốn cấp 2 để hỗ trợ tăng trưởng tài sản có trọng số rủi ro.

Bên cạnh đó, việc một số ngân hàng quy mô vừa (chẳng hạn LPBank, OCB) dự kiến chi trả cổ tức tiền mặt có thể làm suy giảm bộ đệm vốn của các ngân hàng này trong năm 2025, làm giảm khả năng hấp thụ rủi ro tín dụng trong tương lai.