Mặc dù có khởi đầu thuận lợi, nhưng 2018 hóa ra lại là một năm đầy bất ổn với nhóm các tài sản sơ cấp, bao gồm các thị trường cận biên. Chỉ số MSCI Thị trường cận biên (MSCI Frontier Markets) đã giảm 13,2%, gần như xóa tan niềm vui tăng trưởng của cả 2 năm 2016, 2017.

Tuy nhiên, tin tốt là các thị trường cận biên đã vượt qua bài kiểm tra độ bền năm 2018 để tự tin bước vào năm 2019 với việc nền kinh tế duy trì đà tăng trưởng, tính chất bất ổn thấp hơn so với các thị trường mới nổi và cả thị trường phát triển.

Việt Nam khó nắm được cơ hội nâng hạng năm 2019, bởi còn sự chênh lệch lớn giữa chất lượng quản trị và quy mô giữa các doanh nghiệp, cũng như giới hạn về tỷ lệ sở hữu của nhà đầu tư nước ngoài.

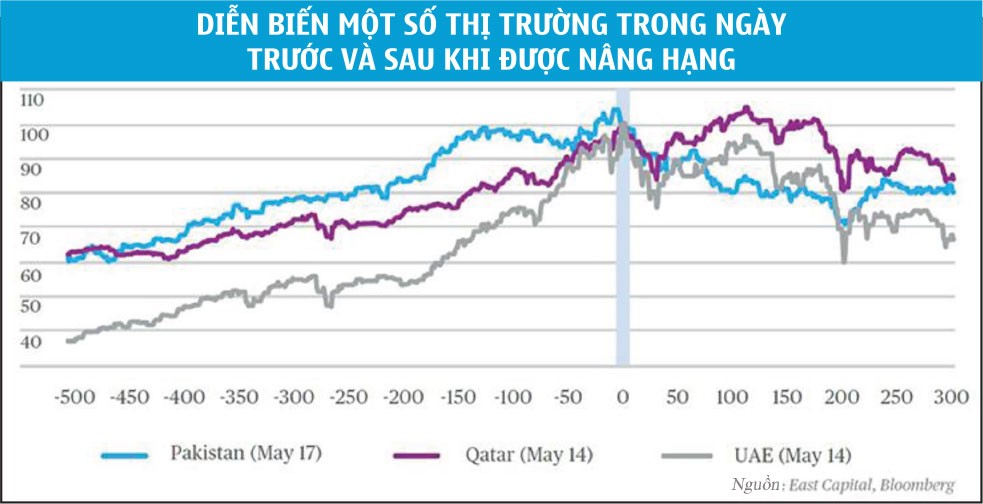

Diễn biến thực tế cho thấy, việc được nâng hạng từ thị trường cận biên lên thị trường mới nổi thường giống như bữa tiệc tốt nghiệp, khi nhà đầu tư toàn cầu chú ý nhiều hơn tới các thị trường tiềm năng và hoạt động năng nổ hơn, tạo lực đẩy hỗ trợ đà tăng của các thị trường được nâng hạng.

Thêm vào đó, việc được nâng hạng cũng xác nhận rằng, các thị trường cận biên đang phát triển đúng hướng để mang lại môi trường đầu tư hấp dẫn hơn cho nhà đầu tư, với các nỗ lực tự cải tổ.

Năm 2019, sự kiện đáng chú ý nhất sẽ là việc Ả Rập Xê út và Argentina được thêm vào chỉ số MSCI thị trường mới nổi vào tháng 5/2019. Việc Ả Rập Xê út được nâng hạng không chỉ quan trọng đối với khu vực này, mà với cả giới đầu tư toàn cầu, khi có khoảng 500 tỷ USD tiền đầu tư sẽ đổ vào khu vực nhờ chứng khoán của vương quốc dầu mỏ chiếm tỷ trọng 2,6% tại chỉ chỉ số MSCI Các thị trường mới nổi (MSCI Emerging Markets).

Trong khi đó, Argentina trở thành thị trường mới nổi sẽ tạo ra sự xáo trộn lớn với các nhà đầu tư, khi chứng khoán của quốc gia này đang chiếm tỷ trọng 17% tại chỉ số MSCI Các thị trường cận biên, so với mức dự kiến chỉ 0,4% tại chỉ số MSCI Các thị trường mới nổi.

Trong thời gian tới, East Capital kỳ vọng sẽ có thêm nhiều thị trường cận biên được nâng hạng lên mới nổi và nhờ vậy, chỉ số MSCI các thị trường cận biên sẽ trở nên tập trung hơn vào các nhân tố còn lại như Kuwait, Việt Nam và Morocco, bên cạnh những cái tên sẽ sớm thu hút sự chú ý hơn như Nigeria, Kenya và Romania.

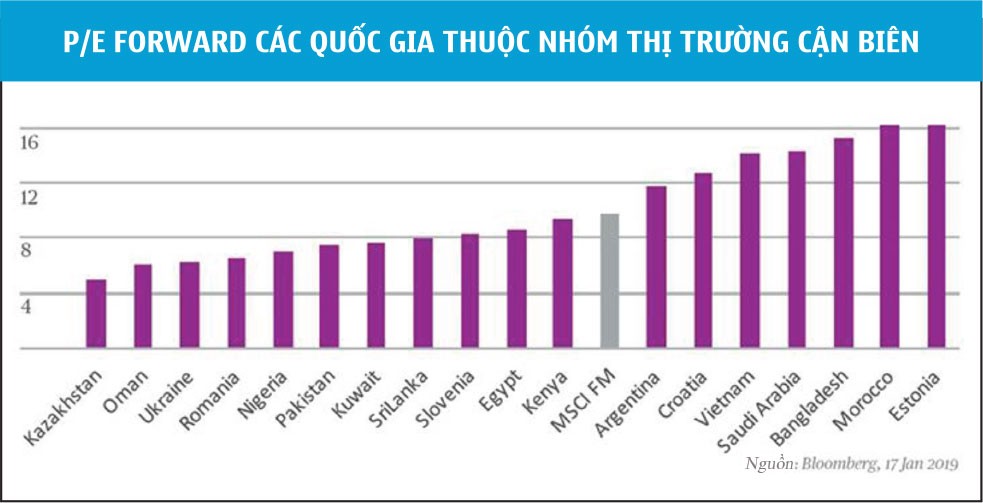

Với P/E forward ở mức 9,5 lần, giá trị trung bình của các thị trường cận biên đang ở gần với mức thấp nhất 7 năm qua. Đây là kết quả của các đợt điều chỉnh bất ngờ vào đầu năm 2016 và năm 2018. Nhờ vậy, các thị trường cận biên đang chứng tỏ sức hút nhờ giá trị ở mức hợp lý, với rất nhiều cơ hội tại các doanh nghiệp có quy mô lớn.

Tại châu Phi, Nigeria là thị trường cận biên rất hấp dẫn với việc chính phủ rộng cửa chào đón nhà đầu tư nước ngoài. Với việc giảm 10,8% năm 2018, thị trường chứng khoán Nigeria đang có P/E ở mức 7,2 lần, được đánh giá là đủ sức thu hút với nhà đầu tư quốc tế. Trong khi đó, các thị trường cận biên khu vực Trung Đông được dự báo sẽ có một năm biến động hơn dưới tác động từ chính sách tiền tệ của Mỹ và rủi ro giá dầu đi xuống.

Tại châu Á, Việt Nam là thị trường thu hút bậc nhất khi ngày càng đóng vai trò quan trọng nhờ trở thành trung tâm sản xuất mới của thế giới, nhất là trong giai đoạn Mỹ - Trung Quốc xung đột thương mại. Chưa kể, nền kinh tế Việt Nam duy trì tốc độ tăng trưởng nhanh hàng đầu trên toàn cầu, với GDP tăng lành mạnh và ổn định ở mức 6,5-7%/năm.

Tuy nhiên, East Capital nhận định, Việt Nam khó nắm được cơ hội nâng hạng năm 2019, bởi còn sự chênh lệch lớn giữa chất lượng quản trị và quy mô giữa các doanh nghiệp, cũng như giới hạn về tỷ lệ sở hữu của nhà đầu tư nước ngoài. Do vậy, đây là thị trường thú vị đối với các quỹ đầu tư có sự chọn lọc cổ phiếu kỹ càng hơn là đầu tư theo chỉ số.