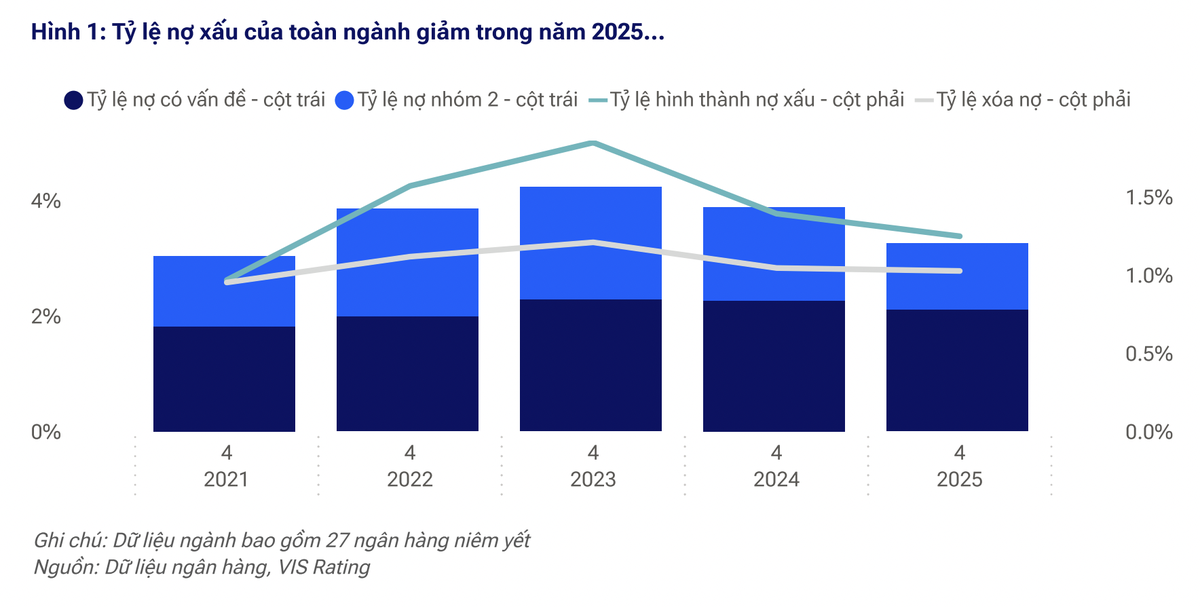

Nợ xấu giảm nhờ thị trường bất động sản hồi phục

Theo VIS Rating, tỷ lệ nợ xấu toàn ngành đã giảm từ 2,3% năm 2024 xuống 2,1% trong năm 2025, chủ yếu nhờ sự cải thiện tại các ngân hàng quốc doanh và một số ngân hàng lớn.

|

Diễn biến này đến từ việc tỷ lệ chậm trả các khoản vay mua nhà được cải thiện tại một số ngân hàng như ACB, Techcombank (TCB) và VPBank (VPB); đồng thời nợ xấu trong lĩnh vực năng lượng tái tạo giảm tại MB (MBB) và khả năng trả nợ của khách hàng doanh nghiệp cải thiện tại VietinBank (CTG). Bên cạnh đó, một số ngân hàng quy mô vừa và nhỏ đã chủ động xử lý chất lượng tài sản thông qua hoạt động xóa nợ đối với danh mục cho vay mua nhà mang tính đầu cơ, như tại VIB, OCB, TPBank (TPB) và ABBank (ABB).

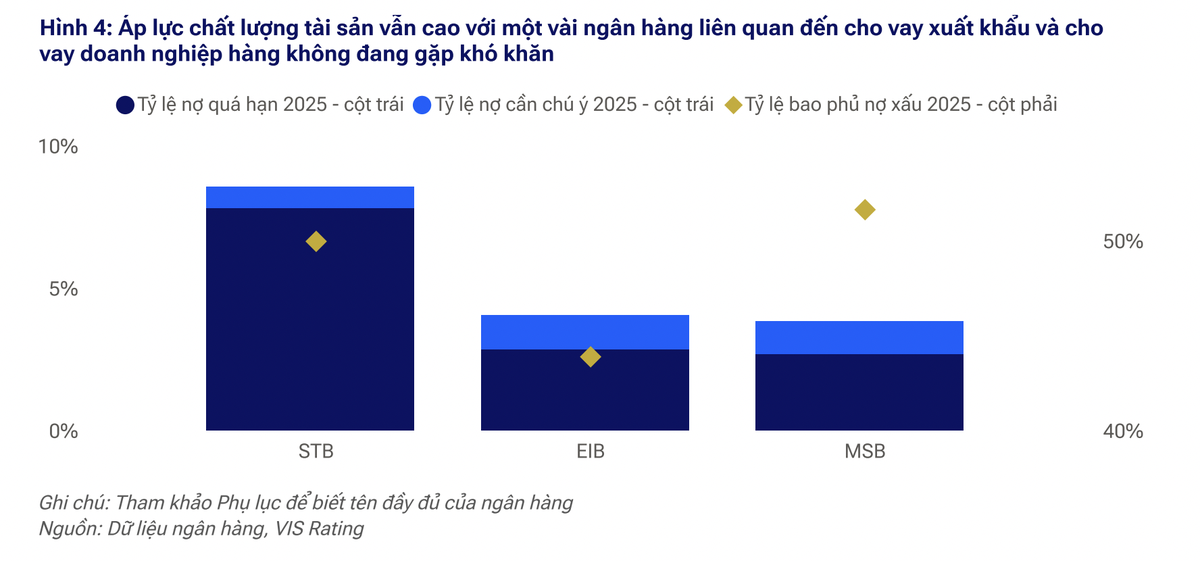

Tuy vậy, áp lực suy giảm chất lượng tài sản vẫn hiện hữu tại một số ngân hàng có dư nợ lớn liên quan đến các doanh nghiệp xuất khẩu như Eximbank (EIB), MSB, Sacombank (STB), cũng như các doanh nghiệp hàng không đang gặp khó khăn, trong đó có STB.

|

VIS Rating dự báo trong năm 2026, tỷ lệ nợ xấu của hệ thống ngân hàng có thể giảm thêm khoảng 10 điểm cơ bản, xuống mức 2,0 - 2,1%. Triển vọng này được hỗ trợ bởi môi trường kinh doanh trong nước ổn định, các chính sách hỗ trợ tiếp tục được duy trì và việc kiểm soát chặt chẽ hơn đối với các khoản cho vay bất động sản có rủi ro cao.

Áp lực NIM và thanh khoản gia tăng tại ngân hàng nhỏ

Bên cạnh sự cải thiện về chất lượng tài sản, VIS Rating cho rằng, khả năng sinh lời của ngành ngân hàng trong năm 2025 nhìn chung đi ngang. ROAA toàn ngành duy trì ở mức 1,5%, nhờ chi phí tín dụng giảm và lợi nhuận từ thu hồi nợ xấu tại một số ngân hàng lớn, qua đó bù đắp phần suy giảm của biên lãi ròng.

Tăng trưởng tín dụng toàn hệ thống đạt khoảng 19% trong năm 2025 - mức cao nhất trong 5 năm qua - chủ yếu nhờ sự mở rộng cho vay đối với doanh nghiệp bất động sản, cho vay mua nhà và lĩnh vực sản xuất.

|

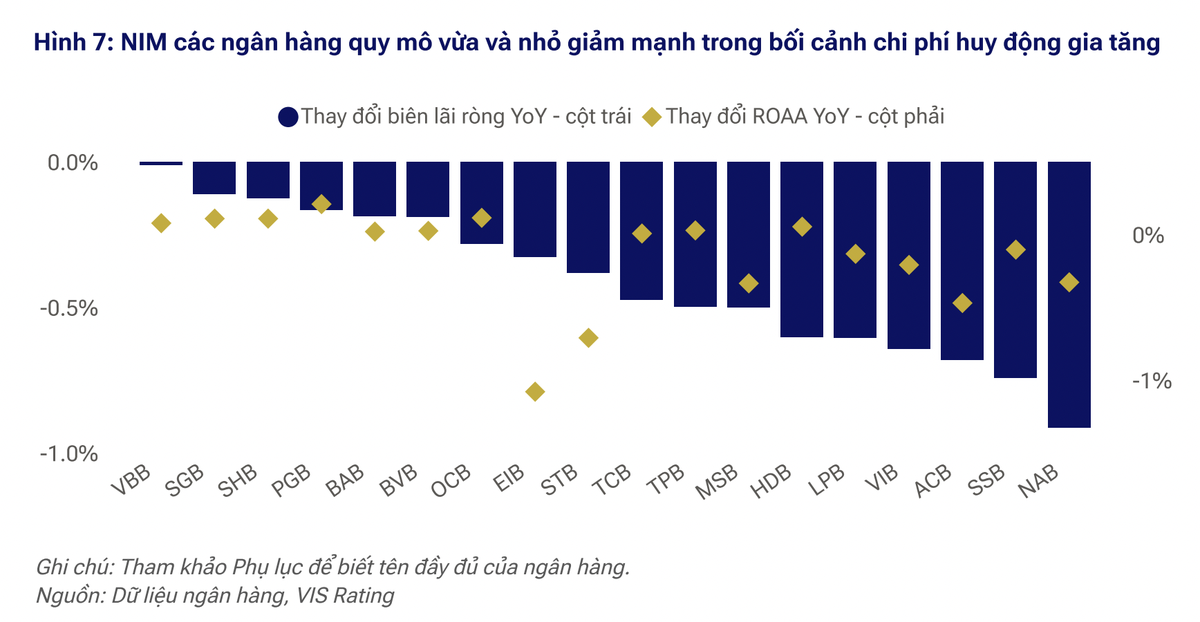

Tuy nhiên, NIM toàn ngành đã giảm khoảng 30 điểm cơ bản xuống còn 3,1% trong năm 2025, đặc biệt tại các ngân hàng quy mô vừa và một số ngân hàng nhỏ do chi phí huy động gia tăng. Điều này khiến nhiều ngân hàng quy mô vừa không đạt kế hoạch lợi nhuận cả năm.

ROAA tại các ngân hàng này còn chịu thêm áp lực từ chi phí tín dụng tăng, như tại EIB và Nam Á Bank (NAB), cũng như xu hướng dịch chuyển sang cho vay khách hàng doanh nghiệp với mức lãi suất thấp hơn, như tại VIB.

Trong khi đó, tăng trưởng lợi nhuận tại nhóm ngân hàng lớn cũng có sự phân hóa. Một số ngân hàng được hưởng lợi từ việc giảm chi phí tín dụng và gia tăng lợi nhuận thu hồi nợ xấu như CTG và VPB; hoặc cải thiện nguồn thu từ công ty chứng khoán và dịch vụ thanh toán như VPB và HDBank (HDB). Ngược lại, một số ngân hàng vẫn phải đối mặt với chi phí tín dụng gia tăng, như ACB và STB.

VIS Rating dự báo trong năm 2026, ROAA toàn ngành nhiều khả năng tiếp tục duy trì ở mức 1,5%, trong bối cảnh NIM ổn định hơn và chi phí tín dụng giảm. Lợi suất cho vay có thể cải thiện nhờ tăng trưởng tín dụng dài hạn, qua đó dần bù đắp phần chi phí huy động tăng.

Ở góc độ vốn, tỷ lệ vốn chủ sở hữu trên tổng tài sản (TCE/TA) toàn ngành trong năm 2025 đã giảm khoảng 25 điểm cơ bản so với cùng kỳ năm trước. Nguyên nhân chủ yếu đến từ việc chi trả cổ tức tiền mặt tại một số ngân hàng như TCB, TPB, LPB và VIB, cùng với việc tài sản có rủi ro tăng nhanh tại VPB và MBB.

“Ngược lại, việc tăng vốn mới đã giúp cải thiện đáng kể bộ đệm rủi ro tại một số ngân hàng như NCB (NVB) và PGBank (PGB). Trong năm 2026, việc tiếp tục tăng vốn được kỳ vọng sẽ giúp các ngân hàng quy mô nhỏ nâng cao năng lực vốn, thậm chí có thể vượt lên so với một số ngân hàng quốc doanh”, Báo cáo nhận định.

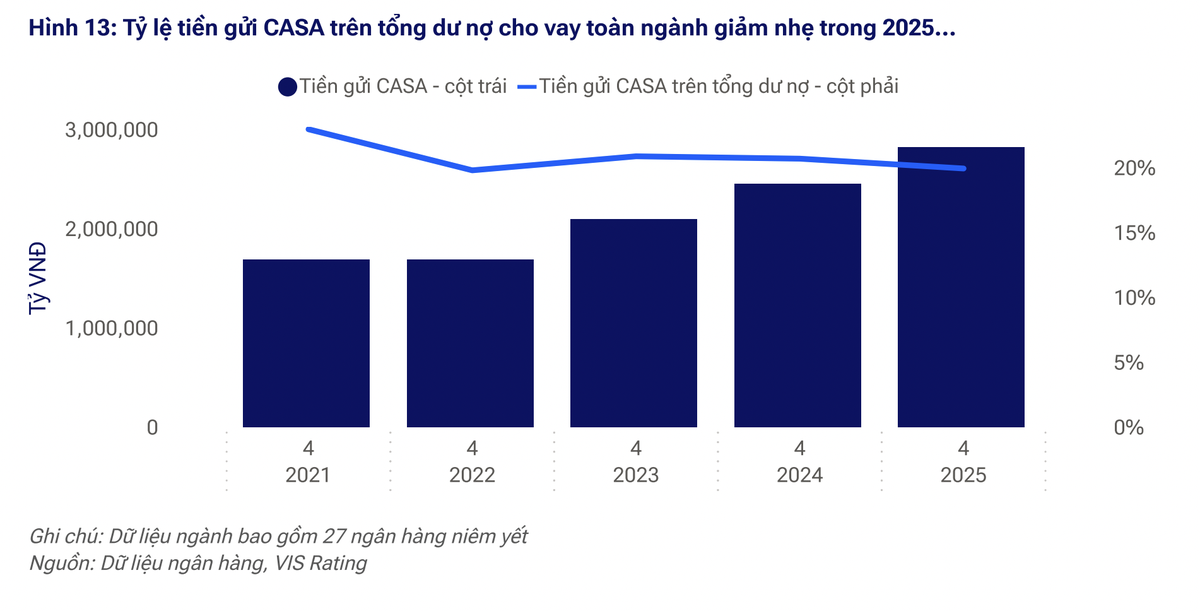

Một điểm đáng chú ý khác, theo VIS Rating, đó là rủi ro thanh khoản đang gia tăng tại các ngân hàng nhỏ do phụ thuộc nhiều hơn vào nguồn vốn thị trường ngắn hạn để hỗ trợ tăng trưởng tín dụng.

|

Tỷ lệ tiền gửi CASA (tiền gửi không kỳ hạn) trên tổng dư nợ cho vay toàn ngành đã giảm 80 điểm cơ bản so với cùng kỳ, xuống còn 19,9% trong năm 2025, chủ yếu do sụt giảm tiền gửi tại các ngân hàng quy mô vừa như OCB, SeABank (SSB) và VIB.

Từ tháng 10/2025, lãi suất qua đêm trên thị trường liên ngân hàng đã tăng mạnh thêm 5,9 điểm phần trăm, đạt mức trung bình 10,8% vào tháng 2/2026. Đồng thời, chi phí huy động cũng tăng khoảng 60 điểm cơ bản trong bối cảnh tăng trưởng tiền gửi chậm lại và thanh khoản thị trường có dấu hiệu căng thẳng.

“Trong ngắn hạn, các ngân hàng - đặc biệt là nhóm ngân hàng vừa và nhỏ với nền tảng tiền gửi yếu hơn - nhiều khả năng sẽ tiếp tục nâng lãi suất huy động nhằm thu hút thêm tiền gửi và duy trì đà tăng trưởng tín dụng”, Báo cáo nhận định.