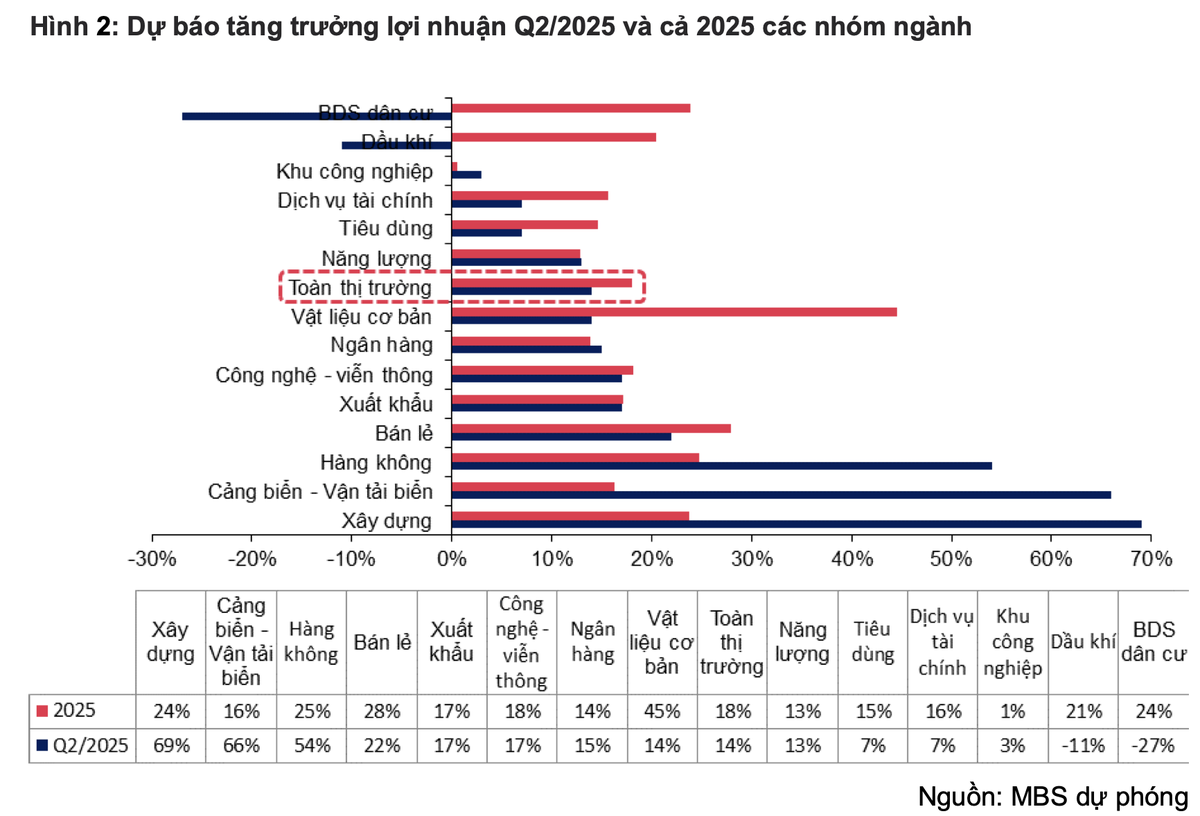

Trong đó, ngành xây dựng ghi nhận mức tăng trưởng lợi nhuận cao nhất toàn thị trường, đạt tới 69% so với cùng kỳ, nhờ lực đẩy từ đầu tư công, tiến độ thi công dự án cao tốc và hạ tầng được đẩy nhanh. Đáng chú ý là VCG có kết quả tích cực nhờ bàn giao các dự án thành phần thuộc cao tốc Bắc – Nam và một phần dự án Trung tâm thương mại Chợ Mơ. HHV cũng hưởng lợi từ mảng BOT và tiếp tục xây dựng các dự án đầu tư công lớn.

Với ngân hàng, lợi nhuận toàn ngành dự báo tăng trưởng 15% so với cùng kỳ, được hỗ trợ bởi tăng trưởng tín dụng khả quan và NIM không giảm thêm. Những ngân hàng có triển vọng lợi nhuận tích cực gồm VPB, CTG, EIB.

Quý II/2025, tín dụng toàn hệ thống ghi nhận tăng tốc mạnh nhờ môi trường lãi suất thấp duy trì và chính sách tiền tệ nới lỏng hỗ trợ mục tiêu tăng trưởng GDP 8%. Tính đến 16/06, tín dụng tăng 6,99% so với đầu năm, vượt xa mức 3,75% cùng kỳ 2024. Nhóm ngân hàng thương mại cổ phần dẫn dắt tăng trưởng như: MSB, EIB, VPB, SHB, CTG tiếp tục duy trì đà tăng mạnh từ quý I nhờ nhu cầu vay vốn từ doanh nghiệp trong bối cảnh chi phí vốn hấp dẫn.

Còn NIM trong quý II dự báo sẽ không giảm thêm so với quý I khi lãi suất cho vay được giữ ổn định, trong khi lãi suất huy động có thể giảm nhẹ nhờ tăng trưởng huy động tốt. Tính đến giữa tháng 6, huy động tăng 5,09% so với đầu năm, cao hơn nhiều so với mức 0,92% cùng kỳ 2024, giúp giảm áp lực cạnh tranh lãi suất và hỗ trợ duy trì biên lãi ròng.

Ngành cảng biển và vận tải biển được hưởng lợi trước giai đoạn thuế quan mới, MBS dự kiến lợi nhuận ngành sẽ tăng 66%. Đối với ngành cảng biển, trong quý II, toàn ngành đều được hưởng lợi nhờ tình hình thương mại sôi động do quyết định hoãn thuế quan trong 90 ngày. Tổng kim ngạch xuất, nhập khẩu hàng hóa Việt Nam 5 tháng tăng 15,7% so với cùng kỳ, đặc biệt kim ngạch xuất khẩu hàng hóa Việt Nam sang thị trường Mỹ tăng 28,6%, hỗ trợ lợi nhuận doanh nghiệp cảng biển như GMD duy trì đà tăng.

Giá cước vận tải biển trên thế giới có mức tăng tốt khoảng 70,7% so với vùng đáy hồi đầu tháng 4, ngoài ra giá cho thuê tàu kích cỡ 1.700 – 1.800 TEUs đều có mức tăng khoảng 7% so với quý trước và 37% so với cùng kỳ trong quý II/2025, thúc đẩy doanh thu các doanh nghiệp vận tải biển như HAH tiếp tục tăng mạnh.

Trong ngành tiêu dùng bán lẻ, MBS dự phóng kết quả kinh doanh tích cực với lợi nhuận toàn ngành tăng 22%. FRT, MWG, DGW và PNJ đều ghi nhận sự tăng trưởng.

Trong 5 tháng đầu năm 2025, doanh thu bán lẻ hàng hóa và dịch vụ tăng 7,4% so với cùng kỳ, cao hơn mức bình quân năm 2024, cho thấy nhu cầu tiêu dùng nội địa phục hồi rõ nét. Chính sách bắt buộc kết nối hóa đơn điện tử và bỏ thuế khoán từ tháng 5 giúp minh bạch hóa hoạt động kinh doanh, giảm cạnh tranh không lành mạnh với các chuỗi bán lẻ hiện đại.

Ngành dược phẩm ghi nhận diễn biến phân hóa: Long Châu tiếp tục dẫn đầu với 155 cửa hàng mới, nâng tổng số lên 2.100 nhà thuốc; An Khang cải thiện hiệu quả nhờ tái cơ cấu danh mục. Ngành ICT-CE duy trì quy mô ổn định, song doanh thu/cửa hàng tăng 13% nhờ giá bán hồi phục. Ngược lại, ngành trang sức vẫn đối mặt khó khăn khi giá nguyên liệu cao và sức mua yếu. Dù vậy, biên lợi nhuận gộp cải thiện giúp lợi nhuận ròng duy trì ổn định.

Ngành vật liệu cơ bản cũng ghi nhận mức tăng 14% với sự dẫn dắt của thép. Quý II/2025, sản lượng tiêu thụ thép trong nước dự kiến đạt 7,1 triệu tấn, tăng 22% so với cùng kỳ, nhờ lực đẩy từ đầu tư công và tín hiệu phục hồi của thị trường bất động sản. HPG có thể ghi nhận mức tăng 15% sản lượng thép xây dựng và 40% sản lượng HRC trong quý II.

Nhờ giá thép nội địa ổn định, thép xây dựng tăng nhẹ 1% so với quý trước, trong khi giá quặng và than giảm 3 – 4% so với cùng kỳ do nguồn cung dồi dào từ Úc và Brazil, biên lợi nhuận gộp của các doanh nghiệp sản xuất thép như HPG và tôn mạ như HSG được kỳ vọng cải thiện rõ rệt trong quý II/2025. Riêng HSG có thể hoàn nhập dự phòng hàng tồn kho trong bối cảnh giá đầu vào hạ nhiệt.

|

Ở chiều ngược lại, nhóm phân tích dự báo kết quả kinh doanh quý II của các doanh nghiệp bất động sản dân cư dự báo chưa có nhiều đột biến, giảm 27% so với cùng kỳ do lượng sản phẩm bàn giao dự kiến ở mức thấp.

Tuy nhiên, thị trường đã xuất hiện nhiều tín hiệu tích cực: vốn FDI vào lĩnh vực bất động sản tăng mạnh, chiếm 25,9% tổng vốn đăng ký; khung pháp lý được hoàn thiện và nhiều dự án lớn được phê duyệt (như Aqua City, phân khu C4 Đồng Nai, 148 dự án ở Hà Nội). Thông tin sáp nhập tỉnh thành cũng tạo kỳ vọng phát triển hạ tầng và thúc đẩy bất động sản. Trong nửa sau 2025, triển vọng các doanh nghiệp sẽ tích cực hơn nhờ loạt dự án gối đầu dự kiến bàn giao trong giai đoạn này, giúp lợi nhuận cả năm tăng trưởng 24%.

Trong khi đó, bất động sản khu công nghiệp ghi nhận mức tăng nhẹ 3%. MBS cho rằng, lợi nhuận của các doanh nghiệp sẽ đến từ các hợp đồng MOU đã ký trước khi Mỹ công bố chính sách thuế đối ứng. Cụ thể, lợi nhuận của BCM, IDC và SZC sẽ đi ngang, trong khi lợi nhuận của KBC sẽ tăng trưởng 59% nhờ hợp đồng thuê đất với Goertek được ghi nhận ngay trong quý này. Nhưng trong các quý tới, MBS giữ quan điểm thận trọng về kết quả kinh doanh các doanh nghiệp.

Còn với các doanh nghiệp dầu khí, dù ghi nhận lợi nhuận cải thiện so với quý trước, nhưng so với cùng kỳ năm trước các doanh nghiệp này vẫn giảm 11%. Nguyên nhân chủ yếu do BSR gặp khó do nền so sánh cao và crack spread suy yếu, khiến lợi nhuận giảm so với cùng kỳ. Dù vậy, diễn biến địa chính trị cuối quý có thể giúp crack spread phục hồi, hỗ trợ kết quả kinh doanh. Trong khi đó, PLX hưởng lợi từ giá dầu tăng, biên kinh doanh cải thiện, nhưng kết quả vẫn khó vượt cùng kỳ do nền cao năm 2024.