Chiến lược đầu tư top-down và bottom-up

Trong đầu tư tài chính, chiến lược từ trên xuống (top-down) và từ dưới lên (bottom-up) là hai cách tiếp cận phổ biến nhưng khác biệt. Với top-down, nhà đầu tư phân tích vĩ mô, chu kỳ, chính sách và xu hướng dòng tiền để xác định ngành triển vọng, sau đó lựa chọn cổ phiếu đại diện trong các ngành này.

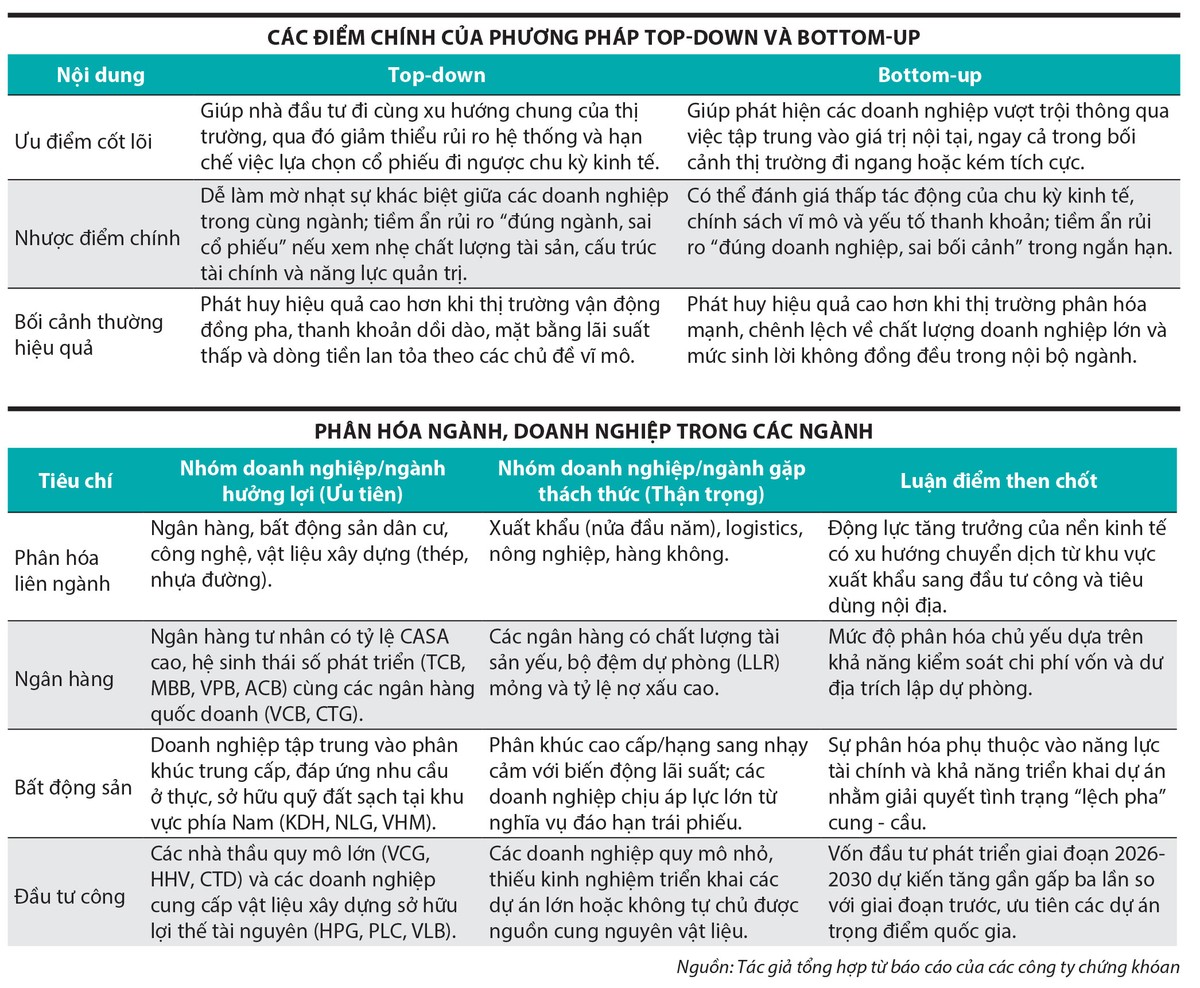

Ưu điểm của top-down là giúp bám theo xu hướng thị trường, giảm rủi ro hệ thống và hạn chế việc lựa chọn cổ phiếu ngược chu kỳ; phương pháp này thường hiệu quả khi thanh khoản dồi dào, lãi suất thấp và dòng tiền lan tỏa. Tuy nhiên, hạn chế lớn là dễ “đánh đồng” các doanh nghiệp trong cùng ngành, quá phụ thuộc vào câu chuyện ngành và bỏ qua sự khác biệt về chất lượng tài sản, cấu trúc tài chính và năng lực quản trị, từ đó dẫn tới rủi ro “đúng ngành, sai cổ phiếu”.

Ngược lại, chiến lược bottom-up đặt doanh nghiệp làm trung tâm, tập trung phân tích mô hình kinh doanh, lợi thế cạnh tranh, tài chính, dòng tiền và năng lực ban lãnh đạo, dựa trên giả định giá cổ phiếu sẽ phản ánh giá trị nội tại trong dài hạn. Cách tiếp cận này cho phép tìm ra doanh nghiệp vượt trội ngay cả khi thị trường đi ngang hoặc kém tích cực, song cũng có hạn chế là dễ xem nhẹ tác động của chu kỳ, chính sách và thanh khoản thị trường.

Thực tế cho thấy, hai chiến lược này không đối lập tuyệt đối mà phụ thuộc vào trạng thái thị trường. Khi thị trường vận động đồng pha, top-down thường phát huy hiệu quả; khi thị trường phân hóa mạnh, bottom-up trở nên quan trọng hơn. Vấn đề cốt lõi là nhận diện đúng trạng thái thị trường để lựa chọn cách tiếp cận phù hợp.

|

Thị trường Việt Nam: phân hóa ngày càng rõ nét

Một đặc điểm nổi bật của thị trường chứng khoán Việt Nam trong giai đoạn hiện nay là mức độ phân hóa cao và có xu hướng gia tăng. Sự phân hóa thể hiện rõ ở mối quan hệ ngày càng lỏng lẻo giữa diễn biến chỉ số và hiệu quả đầu tư thực tế.

Theo Dragon Capital, năm 2025 chỉ có 17% số cổ phiếu tăng vượt VN-Index, với mức chênh lệch lớn nhất trong vòng 6 năm trở lại đây. Nhóm cổ phiếu thuộc hệ sinh thái Vingroup (VIC, VHM, VRE, VPL) chiếm khoảng một phần tư VN-Index và đóng góp gần 70% mức tăng của chỉ số. Điều này làm suy giảm vai trò đại diện của chỉ số và đặt ra thách thức lớn cho các chiến lược đầu tư dựa thuần vào chỉ số. Các công ty chứng khoán cũng nhận định, trong năm 2026, hiệu quả đầu tư nhiều khả năng tiếp tục không đồng pha với diễn biến VN-Index, trong khi mức chênh lệch lợi suất giữa các nhóm ngành và doanh nghiệp gia tăng.

Sự phân hóa còn thể hiện rõ giữa các ngành và thậm chí ngay trong nội bộ từng ngành. Những ngành hưởng lợi từ chính sách hoặc chu kỳ kinh tế như ngân hàng, đầu tư công hay một số phân khúc bất động sản có triển vọng tích cực hơn so với các ngành chịu áp lực từ chi phí vốn tăng hoặc sức cầu suy yếu. Tuy nhiên, điểm đáng chú ý là thị trường không còn vận động theo logic “ngành thắng - ngành thua” đơn giản, mà phân hóa sâu sắc ở cấp độ doanh nghiệp.

Ngành ngân hàng là ví dụ điển hình. Ở góc nhìn top-down, đây là nhóm hưởng lợi trong môi trường lãi suất tăng nhờ cải thiện biên lãi ròng (NIM) và có tỷ trọng lớn trong chỉ số. Định giá bình quân toàn ngành, xét trên P/B và ROE, vẫn tương đối hấp dẫn. Tuy nhiên, khi đi sâu vào từng ngân hàng, sự khác biệt về cấu trúc nguồn vốn, chất lượng tài sản và mức độ tiếp xúc với rủi ro bất động sản tạo ra chênh lệch lớn về triển vọng lợi nhuận. Ngân hàng tư nhân có CASA cao và hệ sinh thái mạnh thường giữ NIM tốt hơn, trong khi nhóm quốc doanh chịu áp lực hỗ trợ tăng trưởng nên NIM có thể bị nén. Về rủi ro, ngân hàng có bộ đệm dự phòng dày và CAR tốt sẽ có dư địa lợi nhuận bền vững hơn.

Hiện tượng tương tự cũng xuất hiện trong lĩnh vực bất động sản. Dù chính sách tháo gỡ vướng mắc pháp lý và định hướng hỗ trợ thị trường được kỳ vọng tạo lực đỡ trong trung hạn, thực tế cho thấy thị trường không vận động đồng đều. Doanh nghiệp có quỹ đất sạch, pháp lý rõ ràng và sản phẩm phù hợp nhu cầu ở thực duy trì được thanh khoản và dòng tiền, trong khi các doanh nghiệp sử dụng đòn bẩy cao, phụ thuộc vào đầu cơ tiếp tục đối mặt với rủi ro thanh khoản. Phân khúc trung cấp, phục vụ nhu cầu ở thực, có mức hấp thụ ổn định hơn so với phân khúc cao cấp nhạy cảm với lãi suất.

Ngay cả nhóm ngành hưởng lợi từ đầu tư công - vốn thường được xem là “câu chuyện vĩ mô” điển hình - cũng cho thấy mức độ phân hóa rõ rệt. Các doanh nghiệp vật liệu và hạ tầng có vị thế đầu ngành, năng lực thực thi và kiểm soát chi phí tốt có triển vọng khác biệt so với các doanh nghiệp nhỏ, phụ thuộc vào một số dự án đơn lẻ. Lợi thế nghiêng về các nhà thầu lớn, có kinh nghiệm triển khai dự án trọng điểm và khả năng huy động vốn, cũng như các doanh nghiệp vật liệu sở hữu tài nguyên và quy mô đủ lớn để kiểm soát đầu vào và biên lợi nhuận.

Những dẫn chứng này cho thấy, thị trường chứng khoán Việt Nam đang chuyển từ trạng thái “dòng tiền dẫn dắt” sang “chất lượng dẫn dắt”. Trong bối cảnh đó, việc chỉ áp dụng một chiến lược đầu tư đơn lẻ sẽ làm gia tăng rủi ro và suy giảm hiệu quả đầu tư.

Top-down hay bottom-up: câu hỏi không còn phù hợp

Trong điều kiện thị trường phân hóa cao, chiến lược đầu tư hợp lý không còn là lựa chọn giữa top-down hay bottom-up, mà là sự kết hợp giữa hai phương pháp. Phân tích vĩ mô và ngành giúp xác định “khung an toàn” cho danh mục, khoanh vùng các ngành có triển vọng trung hạn và tránh rủi ro hệ thống. Trên nền tảng đó, phân tích doanh nghiệp theo hướng bottom-up trở thành yếu tố quyết định trong việc lựa chọn cổ phiếu, thông qua đánh giá chất lượng tài sản, dòng tiền, khả năng sinh lời và năng lực quản trị.

Đối với nhà đầu tư cá nhân, điều này đặt ra yêu cầu ngày càng cao về năng lực phân tích và kỷ luật đầu tư. Trong một thị trường phân hóa, lợi nhuận không đến từ việc nắm giữ nhiều cổ phiếu hay chạy theo xu hướng ngắn hạn, mà từ khả năng chọn lọc và kiên nhẫn với những doanh nghiệp có nền tảng vững chắc trong các ngành phù hợp với bối cảnh vĩ mô. Khi thị trường trưởng thành, cơ hội “dễ ăn” sẽ ngày càng ít đi và kết quả đầu tư sẽ phản ánh trực tiếp phương pháp cũng như khả năng quản trị rủi ro của mỗi nhà đầu tư.

Trong bối cảnh thị trường chứng khoán Việt Nam năm 2026 phân hóa mạnh, lựa chọn phương pháp đầu tư nên được nhìn như một bài toán thiết kế quy trình. Top-down là cần thiết để xác lập bối cảnh vĩ mô và không gian cơ hội, nhưng bottom-up là bắt buộc để sàng lọc doanh nghiệp, kiểm định khả năng tạo dòng tiền, định giá và quản trị rủi ro. Cách tiếp cận phù hợp là kết hợp theo trình tự: top-down để xác định giả định nền, bottom-up để lựa chọn cổ phiếu và triển khai kỷ luật đầu tư.