Hoàng Huy hưởng lợi nhờ thị trường chuộng xe nhập khẩu

Hoàng Huy hưởng lợi nhờ thị trường chuộng xe nhập khẩu

Mô hình cổ điển sinh lời cao

HHS là công ty chuyên phân phối xe tải chuyên dụng nhập khẩu. Ngoài HHS một số công ty niêm yết khác có cùng hoạt động này là Công ty Cổ phần Đầu tư CMC (CMC), Công ty Cổ phần Ôtô TMT (TMT), Công ty Cổ phần Kỹ thuật và Ôtô Trường Long (HTL).

Tuy nhiên, trong khi HHS chỉ chuyên tâm với mảng thương mại, những công ty khác lại bao gồm luôn các ngành nghề sản xuất và sửa chữa xe. Điều đó cũng đồng nghĩa với việc HHS không thể ăn trọn lợi nhuận ở các khâu trong quá trình từ sản xuất đến phân phối.

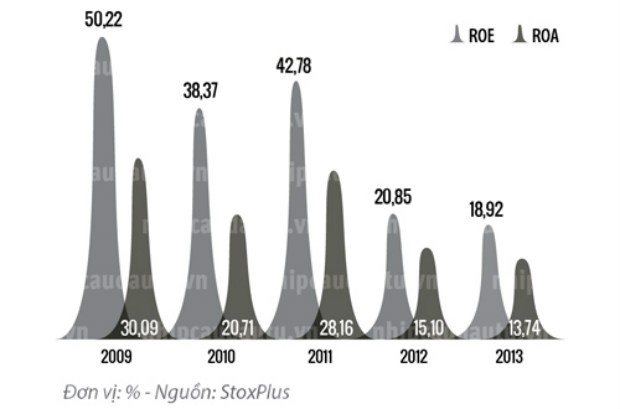

Dường như mô hình kinh doanh của HHS khá cổ điển và đơn giản. Mặc dù vậy, công ty này lại có tỉ suất lợi nhuận đáng kinh ngạc. Trong giai đoạn 2010-2012, lợi nhuận trên tổng tài sản (ROA) và lợi nhuận trên vốn (ROC) trung bình của HHS lần lượt ở mức 34% và 31%, theo số liệu của cuộc khảo sát 50 Công ty kinh doanh hiệu quả nhất Việt Nam.

ROE và ROA của Hoàng Huy qua các năm

Ông Đỗ Hữu Hạ, Chủ tịch Hội đồng Quản trị HHS, nói về chiến lược năm 2014 một cách rất đơn giản là “sẽ cho ra mắt thêm nhiều chủng loại xe mới”. Tuy nhiên, ẩn đằng sau đó là những điểm đặc biệt làm nên hiệu quả kinh doanh của công ty này.

Thứ nhất, đối tác của HHS là hãng sản xuất ôtô Dongfeng. Dongfeng đang niêm yết trên sàn chứng khoán Hồng Kông và được xem là giữ vị trí số 2 trong lĩnh vực sản xuất ôtô và số 1 trong lĩnh vực sản xuất xe tải chuyên dụng ở Trung Quốc, theo The Economist.

HHS là đại lý độc quyền của Dongfeng, được chuyển giao công nghệ và kỹ thuật lắp ráp, sửa chữa, đồng thời được nhập khẩu các loại xe tải chuyên dụng từ hãng này.

Một thuận lợi là thị trường trong nước dường như ưa chuộng các loại xe nhập khẩu. Theo Hiệp hội Ôtô Việt Nam (VAMA), trong năm 2013, giá trị các loại xe nhập có tốc độ tăng trưởng cao hơn xe lắp ráp trong nước. Hơn nữa, các loại xe nhập từ Trung Quốc đa phần là xe chuyên dụng và có tốc độ tăng trưởng ổn định.

Có lẽ vì vậy mà dù cho thị trường xe tải nhập khẩu bị cạnh tranh gay gắt, nhưng HHS vẫn có chỗ đứng nhất định khi chỉ chuyên tâm nhập một loại xe tải chuyên dụng. Từ khi hoạt động đến nay, mô hình thương mại cổ điển này đã mang lại hơn 96% doanh thu và hơn 90% lợi nhuận cho HHS.

HHS còn có một điểm đặc biệt khác. Đó là mô hình quản trị công ty theo kiểu gia đình. Theo báo cáo tình hình quản trị công ty năm 2013, ông Đỗ Hữu Hạ, Chủ tịch Hội đồng Quản trị và người nhà nắm giữ tới hơn 75,84% tổng số cổ phiếu. Thế nhưng, mô hình này xem ra sắp thay đổi khi HHS đang gọi thêm vốn.

Bước vào cuộc đua tăng vốn

Giữa tháng 2.2014, Quỹ Đầu tư Global Emerging Markets (GEM) cam kết sẽ mua lại cổ phiếu của HHS với tổng giá trị dự kiến khoảng 324 tỉ đồng. Lý do nào khiến một nhà đầu tư nước ngoài lại nhảy vào một công ty niêm yết mang tính gia đình trị?

Một phần có thể là do tỉ lệ chi trả cổ tức của HHS luôn ở mức cao - tới 50% (chi trả bằng cổ phiếu, riêng năm 2010 công ty kèm thêm chi trả 12% bằng tiền mặt).

Việc một quỹ đầu tư nước ngoài để ý đến HHS là một tín hiệu tốt cho ngành ôtô, vốn đang chịu sự cạnh tranh khốc liệt. Tuy nhiên, một khi tăng vốn, HHS sẽ phải chịu áp lực nặng nề hơn trong quản lý và kinh doanh.