Theo báo cáo, việc xây dựng cơ sở dữ liệu bất động sản số, dự kiến có hiệu lực từ tháng 3/2026, sẽ giúp nâng cao tính minh bạch và hiệu quả vận hành của thị trường. Đây là bước đi tiếp nối chuỗi cải cách cơ cấu đã được thực hiện trong lĩnh vực bất động sản những năm gần đây, góp phần duy trì động lực thay đổi của thị trường.

Một trong những tác động đáng chú ý của các cải cách là việc siết chặt các điều kiện tài chính đối với chủ đầu tư, như yêu cầu vốn chủ sở hữu tối thiểu cho từng dự án. Quy định này sẽ định hướng dòng vốn và tăng trưởng về phía các doanh nghiệp có năng lực tài chính vững vàng hơn. Bên cạnh đó, cơ chế định giá đất linh hoạt hơn được kỳ vọng sẽ giảm tranh chấp, tháo gỡ các điểm nghẽn trong quá trình triển khai dự án. Việc làm rõ quy định liên quan đến sở hữu của nhà đầu tư nước ngoài cũng có thể kích thích nhu cầu từ bên ngoài, đồng thời bổ trợ cho sức cầu trong nước vốn duy trì ở mức tích cực.

“Chúng tôi kỳ vọng các biện pháp này sẽ góp phần giảm rủi ro chậm tiến độ hoặc không hoàn thành dự án của các chủ đầu tư, qua đó cải thiện tâm lý thị trường trong vài năm tới - những yếu tố từng góp phần gây ra giai đoạn căng thẳng diện rộng của ngành vào năm 2023”, báo cáo nêu.

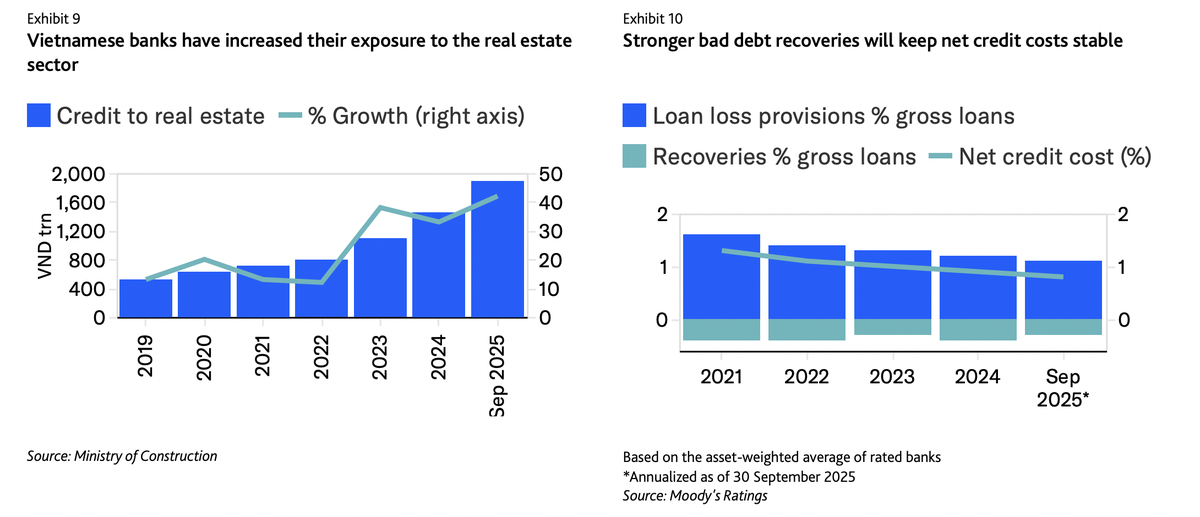

Khi những cải thiện trong lĩnh vực bất động sản dần phát huy hiệu quả, năng lực trả nợ của các chủ đầu tư sẽ được củng cố, từ đó giảm áp lực lên chất lượng tài sản của hệ thống ngân hàng trong bối cảnh mức độ tiếp xúc với lĩnh vực này ngày càng gia tăng. Moody’s cho biết, tính đến ngày 30/9/2025, tăng trưởng tín dụng vào bất động sản đạt 42% so với cùng kỳ năm trước, cao hơn đáng kể so với mức trung bình 27% trong giai đoạn 2022–2024 (Bảng 9). Tổ chức này kỳ vọng mức độ tiếp xúc của ngân hàng với bất động sản sẽ dần ổn định trong năm 2026, sau chỉ đạo của Ngân hàng Nhà nước về việc kiểm soát cho vay vào lĩnh vực này.

Ở một khía cạnh khác, các sửa đổi của Luật Các tổ chức tín dụng có hiệu lực từ cuối năm 2025 đã khôi phục quyền thu giữ tài sản bảo đảm của ngân hàng, qua đó nâng cao khả năng thu hồi nợ từ các khoản vay bất động sản không sinh lời. Điều này được kỳ vọng sẽ giúp kiểm soát chi phí tín dụng ròng của các ngân hàng (Bảng 10) trong vài năm tới, nhất là khi phần lớn các khoản vay bất động sản đều có tài sản bảo đảm.

|

Trước đó, các sửa đổi năm 2024 của Luật Các tổ chức tín dụng đã đưa ra giới hạn sở hữu chặt chẽ hơn và siết quy định về hạn mức cấp tín dụng đối với một khách hàng và người có liên quan, qua đó giảm rủi ro quản trị và rủi ro tập trung - những yếu tố tích cực đối với hồ sơ tín nhiệm của ngân hàng. Năm 2025, tỷ lệ dư nợ của 20 khách hàng lớn nhất so với vốn chủ sở hữu hữu hình bình quân của các ngân hàng được xếp hạng ở mức khoảng 106%, trong đó một số ngân hàng có mức độ tập trung cao hơn so với mặt bằng chung trong nước. Moody’s kỳ vọng rủi ro tập trung toàn hệ thống sẽ giảm dần trong những năm tới khi hạn mức cấp tín dụng đối với một khách hàng và người liên quan được hạ từng bước xuống còn 15% vốn tự có vào năm 2029.

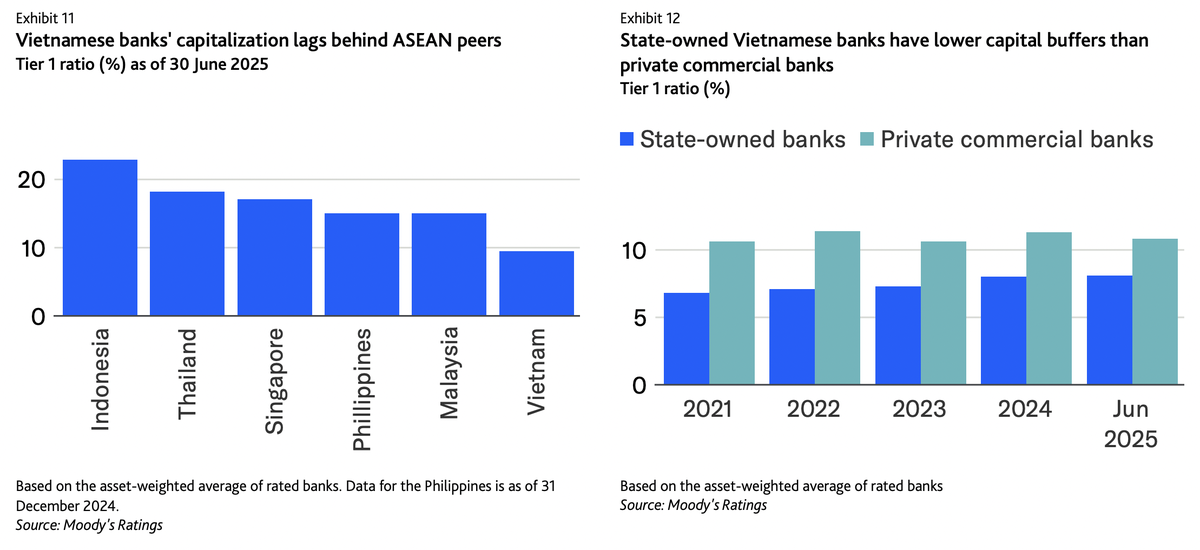

Về yêu cầu an toàn vốn, các ngân hàng Việt Nam sẽ phải duy trì tỷ lệ vốn cấp 1 (Tier 1) tối thiểu 6,6% vào năm 2030 và tăng dần lên 8,5% vào năm 2033, so với mức 6% hiện nay. Song song với lộ trình tiệm cận các tiêu chuẩn Basel III, việc điều chỉnh phương pháp tính hệ số rủi ro tín dụng cũng sẽ tạo động lực để các ngân hàng tối ưu hóa tăng trưởng, trong bối cảnh mật độ tài sản có rủi ro của hệ thống hiện vẫn cao hơn đáng kể so với các ngân hàng trên thế giới.

Các ngân hàng quốc doanh lớn như Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV), Ngân hàng TMCP Công Thương Việt Nam (VietinBank) và Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) - hiện đều được Moody's xếp hạng tín nhiệm ở mức Ba2 cho tiền gửi và tổ chức phát hành, với triển vọng ổn định và mức đánh giá nền tảng tín dụng (BCA) là b1 - sẽ cần đẩy mạnh củng cố bộ đệm vốn do mức vốn hóa còn khiêm tốn so với phần lớn ngân hàng thương mại cổ phần tư nhân (Bảng 12). Trong bối cảnh khả năng tăng vốn từ lợi nhuận giữ lại còn hạn chế, Moody’s cho rằng các ngân hàng này có thể phải tăng vốn thông qua phát hành thêm hoặc từng bước giảm tỷ lệ sở hữu của Nhà nước trong vài năm tới. Một cải cách pháp lý gần đây cho phép các ngân hàng quốc doanh được giữ lại nguồn thu từ việc thoái vốn Nhà nước, qua đó tạo thêm dư địa tăng cường vốn hóa.

|

Trao đổi với Đầu tư Chứng khoán tại toạ đàm báo chí do Moody's Ratings và VIS Ratings tổ chức sáng 26/2, bà Alka Anbarasu, Phó giám đốc điều hành Moody’s Ratings cho biết, trong số khoảng 20 ngân hàng Việt Nam được Moody’s xếp hạng, các ngân hàng thương mại nhà nước hiện có tỷ lệ vốn thấp nhất so với nhóm ngân hàng tư nhân tương đồng. Theo bà, mức vốn hiện tại đang trở thành một rào cản đối với khả năng mở rộng danh mục cho vay, đồng thời ảnh hưởng đến vai trò của họ trong việc triển khai các chương trình cải cách quy mô lớn và các dự án hạ tầng mà Chính phủ định hướng thúc đẩy.

“Vì vậy, các biện pháp tăng cường vốn cho ngân hàng nhà nước là rất cần thiết”, bà Alka Anbarasu nhấn mạnh.

Cũng theo bà Alka Anbarasu, hiện các ngân hàng này được phép giữ lại cổ tức và một số chính sách đã được ban hành để hỗ trợ việc giữ lại cổ tức - có thể xem như hình thức Nhà nước tái đầu tư phần lợi nhuận này trở lại ngân hàng. Tuy nhiên, bà cho rằng các ngân hàng có vốn nhà nước vẫn cần bổ sung thêm nguồn vốn đáng kể để có thể đảm nhiệm vai trò lớn hơn trong hệ thống.

Các ngân hàng nhà nước đang sở hữu nền tảng huy động vốn thuộc nhóm mạnh nhất, cùng mạng lưới tiền gửi rộng và ổn định trên toàn quốc. Dù vậy, việc tăng vốn vẫn là yêu cầu cấp thiết, đặc biệt trong bối cảnh Việt Nam - tương tự nhiều quốc gia khác - đang áp dụng các giới hạn chặt chẽ hơn về mức độ tiếp xúc và hạn mức cho vay đối với một khách hàng, trong khi các giới hạn này đều được tính toán dựa trên quy mô vốn tự có của ngân hàng.

“Do đó, tăng cường vốn chắc chắn là yêu cầu tất yếu đối với các ngân hàng có vốn nhà nước, ngay cả khi họ có sự tham gia của một số đối tác và cổ đông nước ngoài. Chúng tôi cho rằng phần lớn nguồn hỗ trợ vốn vẫn sẽ đến từ phía Chính phủ, và những bước đi hiện nay theo hướng này là đáng ghi nhận. Chúng tôi sẽ tiếp tục theo dõi và đánh giá hiệu quả thực tế của các biện pháp đó”, bà Alka Anbarasu cho biết.