Luân chuyển ngành: Khả năng đảo chiều và phân hóa

Với bối cảnh thị trường Middle Bull Market (giai đoạn giữa của pha tăng giá), luân chuyển sức mạnh giá giữa các ngành trong năm 2024 diễn ra khá tích cực, khi có 10/11 nhóm ngành ghi nhận mức hiệu suất dương. Nhóm duy nhất ghi nhận hiệu suất âm là bất động sản, mức giảm 7,7% của nhóm ngành có giá trị vốn hóa lớn này đã kìm hãm chỉ số chung.

Tuy nhiên, bên cạnh con số hiệu suất tích cực của hầu hết nhóm ngành năm 2024 thì dấu hiệu đáng chú ý về sự suy yếu sức mạnh giá đã xuất hiện ở nhiều ngành cấp 1 trong nửa cuối năm, đặc biệt tại các nhóm ngành có tính chu kỳ như hàng tiêu dùng không thiết yếu, công nghiệp và nguyên vật liệu. Mặc dù nhóm ngành công nghệ, tài chính duy trì hiệu suất dương, nhưng với 7/11 nhóm ngành trong nửa cuối năm 2024 ghi nhận hiệu suất âm so với nửa đầu năm, dấu hiệu suy yếu về động lượng phần nào được phản ánh vào trong biến động giằng co của chỉ số VN-Index.

|

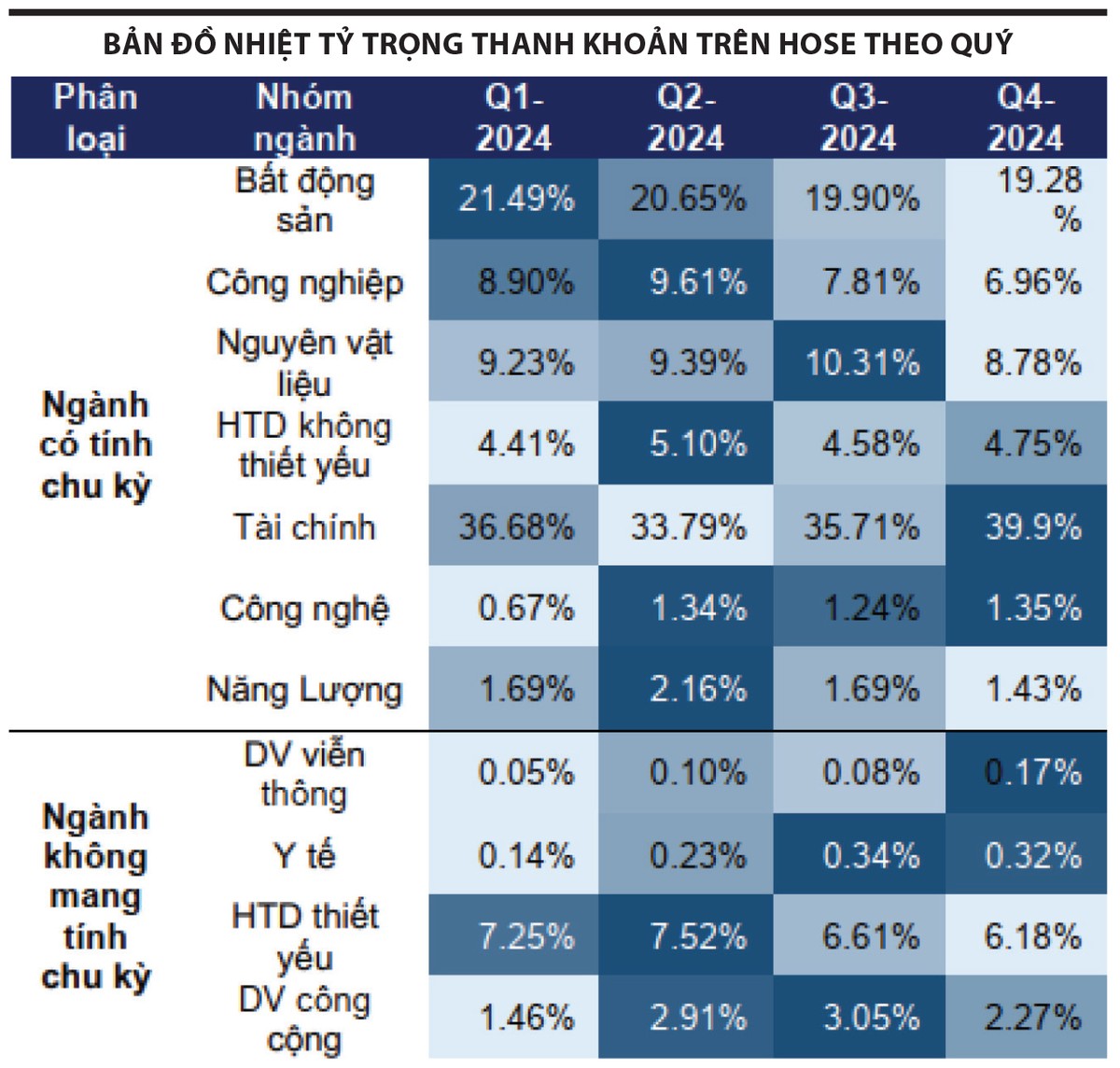

Bản đồ nhiệt về tỷ trọng thanh khoản theo ngành cho thấy khẩu vị giao dịch trên thị trường có sự chuyển dịch trong giai đoạn nửa sau của năm 2024. Các nhóm ngành có tính dẫn dắt trở nên kém hấp dẫn hơn đối với các nhà đầu tư. Dòng tiền giao dịch có khuynh hướng tập trung vào các nhóm ngành không mang tính chu kỳ và nhóm ngành có câu chuyện hỗ trợ riêng như công nghệ, tài chính, hoặc một số ít nhóm ngành cấp 3 như dệt may, dịch vụ cảng biển, dịch vụ sân bay và hỗ trợ vận tải.

Thông thường, những tín hiệu luân chuyển này sẽ chỉ duy trì trong thời gian ngắn, tại các nhịp điều chỉnh của VN-Index, nhưng nếu xu hướng suy yếu về động lượng và dòng tiền tại các ngành có tính chu kỳ kéo dài, kịch bản cho các pha biến động trong chu kỳ của VN-Index có thể cần phải được điều chỉnh.

Trên phương diện chỉ báo, Cyclical /Non-Cyclical Index cho tín hiệu suy yếu và hình thành trạng thái đi ngang quanh ngưỡng giá trị 0,8, báo hiệu về sự phân hóa đang mạnh dần lên giữa các nhóm cổ phiếu trên thị trường.

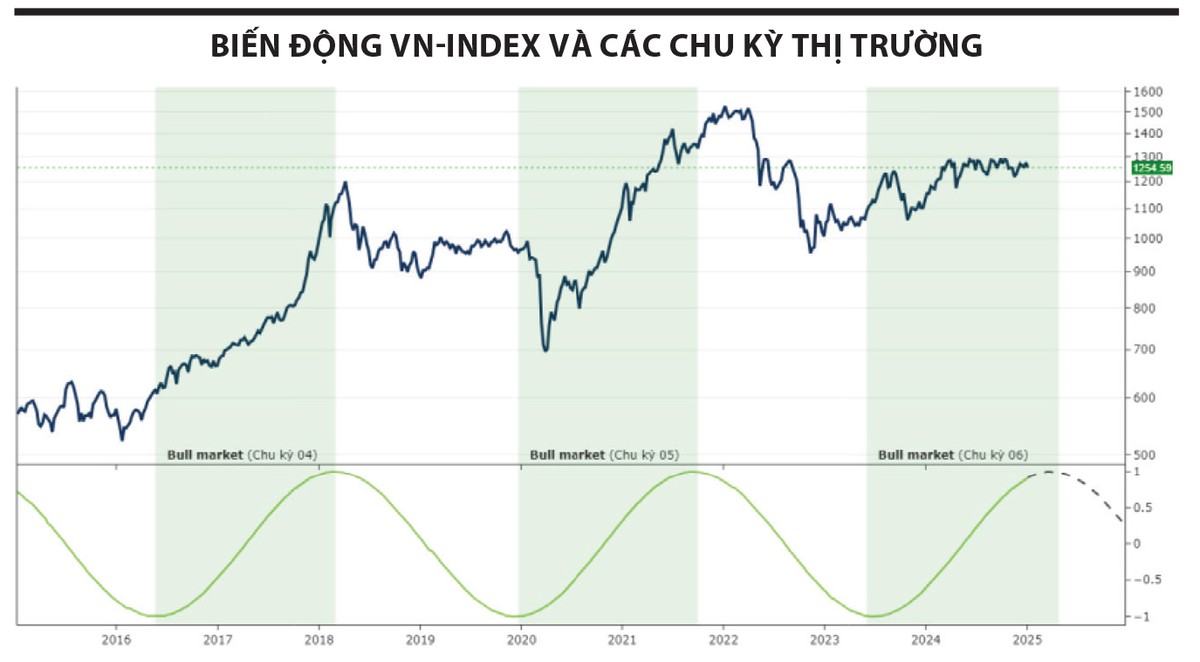

Đặc điểm này có sự tương đồng với giai đoạn năm 2015 và 2018, khi VN-Index có sự chuyển tiếp từ giai đoạn Late Bull Market (giai đoạn cuối của pha tăng giá) sang thị trường Bear Market (giảm giá).

|

Rủi ro tiềm ẩn từ dư nợ cho vay ký quỹ

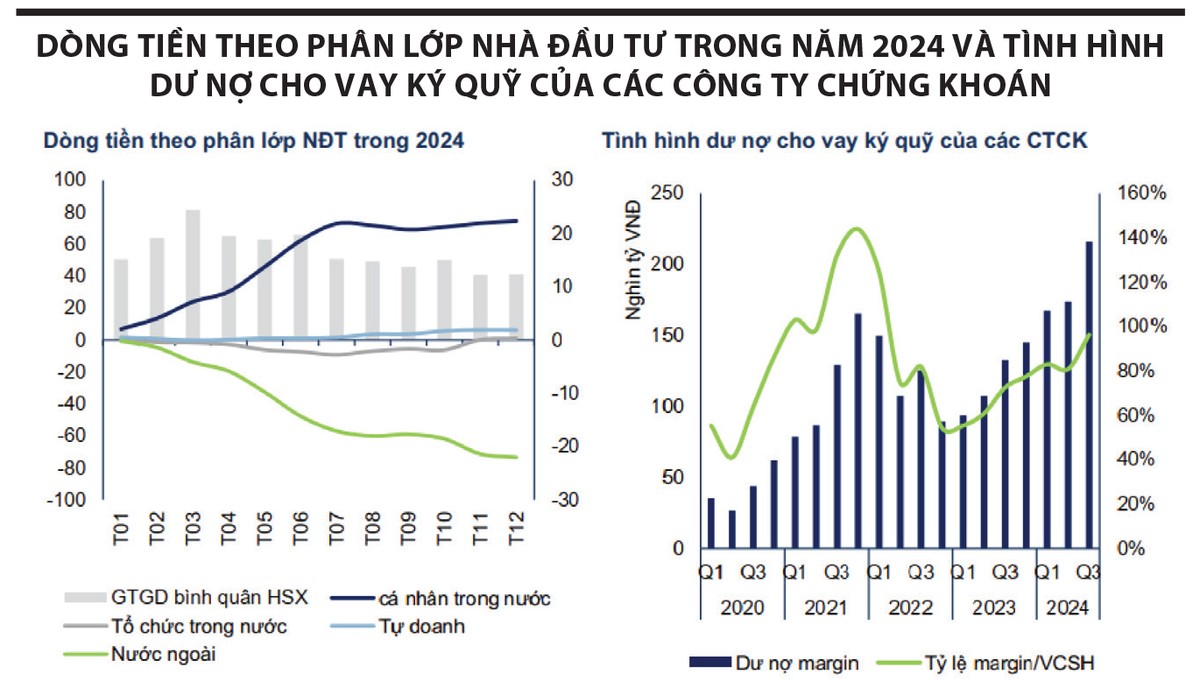

Sự phân kỳ tiếp tục là đặc điểm chủ đạo của dòng tiền vào thị trường theo phân lớp nhà đầu tư trong năm 2024.

Trong đó, điểm sáng là việc dòng tiền từ nhà đầu tư cá nhân trong nước và khối tự doanh đóng vai trò nâng đỡ đối với chỉ số VN-Index khi đối ứng tốt với áp lực bán ròng từ phía nhà đầu tư nước ngoài. Tính đến thời điểm 31/12/2024, giá trị mua ròng lũy kế của nhà đầu tư cá nhân trong nước đạt trên 74.000 tỷ đồng và tự doanh là trên 6.200 tỷ đồng. Sự tích cực từ phía dòng tiền của nhà đầu tư nội dự kiến tiếp tục là yếu tố hỗ trợ thị trường trong trung và dài hạn.

Đáng lưu ý, mức dư nợ cho vay ký quỹ tại các công ty chứng khoán liên tục tăng qua các quý và vượt qua mốc đỉnh của năm 2021. Trong bối cảnh giá trị giao dịch khớp lệnh trên HOSE liên tục suy giảm kể từ quý II/2024 đến nay, tỷ lệ dư nợ ký quỹ tăng lên hàm ý rằng, dòng tiền mới gia nhập thị trường là thấp, các giao dịch đang phụ thuộc nhiều hơn vào việc sử dụng nguồn vốn đi vay.

|

Xét về tỷ lệ dư nợ cho vay ký quỹ/vốn chủ sở hữu các công ty chứng khoán, tỷ lệ này vẫn thấp hơn đáng kể so với mức 1,4 lần của năm 2022, trong khi các công ty chứng khoán tiếp tục có động thái tăng vốn. Tuy nhiên, việc nguồn vốn ký quỹ tăng mạnh trong 2 quý cuối năm 2024 có khả năng tạo ra tác động trái chiều tới xu hướng VN-Index, bởi động lực cho các giao dịch ngắn hạn và khả năng lan tỏa xu hướng sẽ phụ thuộc nhiều hơn vào dòng tiền mới gia nhập thị trường, trong khi khả năng mở rộng tức thời từ nguồn vốn vay bị thu hẹp. Mặt khác, rủi ro “call margin” (phải bổ sung tài sản ký quỹ) chéo cần được lưu ý trong trường hợp thị trường biến động mạnh, đặc biệt khi giao dịch bán ròng của khối ngoại thường tập trung ở các cổ phiếu vốn hóa lớn.

|

Dòng vốn ngoại được kỳ vọng cải thiện, nhưng khó có sự đột phá

Về dài hạn, tốc độ tăng trưởng dòng vốn đầu tư của các nền kinh tế mới nổi (Emerging Markets - EM) có tương quan ngược chiều nhạy hơn với lãi suất của Cục Dự trữ Liên bang Mỹ (Fed). Chính sách tiền tệ thắt chặt với mục đích kiểm soát lạm phát của Fed khiến dòng tiền có xu hướng chuyển dịch về Mỹ và một số thị trường phát triển (Developed Markets - DM) khác nhằm phòng tránh rủi ro và hưởng lãi suất cao.

Tuy nhiên, giai đoạn 2023 - 2024 ghi nhận sự cải thiện trở lại của dòng vốn đầu tư trên cả thị trường EM và DM, với mức tăng trưởng lần lượt 17,62% và 25,79%. Trong đó, dòng vốn vào các quỹ cổ phiếu (ETF) tập trung chủ yếu tại thị trường Mỹ với giá trị 1.017 tỷ USD và tỷ lệ phân bổ ước đạt 95%. Ở nhóm thị trường EM, Trung Quốc là tâm điểm của dòng tiền đầu tư vào các quỹ ETF, với tổng giá trị đạt 143 tỷ USD trong năm 2024, sau khi lạm phát có dấu hiệu hạ nhiệt và chỉ số PMI cải thiện. Thị trường Đài Loan và Ấn Độ cũng thuộc nhóm dẫn đầu về thu hút vốn đầu tư, với giá trị hút ròng lần lượt là 22,58 tỷ USD và 12,7 tỷ USD.

Sự phát triển mạnh mẽ của trí tuệ nhân tạo (AI) và ngành công nghiệp bán dẫn, hay làn sóng IPO đều là những câu chuyện hấp dẫn, thu hút được sự chú ý của dòng vốn đầu tư nước ngoài.

|

Tại thị trường Việt Nam, xu hướng rút vốn của khối ngoại duy trì trạng thái mở rộng từ quý II/2023 đến nay. Việc thiếu vắng các doanh nghiệp mới chất lượng khiến thị trường chứng khoán Việt Nam khó thu hút được dòng vốn ngoại.

Năm 2024 đã chứng kiến 122 thương vụ IPO diễn ra trong khu vực ASEAN, với giá trị huy động được khoảng 3 tỷ USD. Trong đó, Việt Nam chỉ có 1 thương vụ thành công, với giá trị huy động khoảng 37 triệu USD.

Đối với dòng vốn từ các quỹ ETF, chênh lệch lãi suất âm giữa VND và USD cùng với áp lực tỷ giá là những yếu tố gây cản trở đối với kỳ vọng đảo chiều của dòng vốn vào thị trường Việt Nam. Năm 2024 ghi nhận trạng thái rút ròng mạnh nhất của dòng vốn này, khi tổng mức rút ròng của các quỹ lên tới 879 triệu USD. Trong đó, VFM VNDiamond và Fubon FTSE Vietnam là 2 quỹ bị rút ròng mạnh nhất, với giá trị lần lượt là 347 triệu USD và 217 triệu USD.

Xu hướng bán ròng của khối ngoại tại thị trường Việt Nam có dấu hiệu chậm lại trong quý IV/2024, sau khi Fed chính thức bước vào giai đoạn giảm lãi suất. Mặc dù vậy, với kịch bản lộ trình hạ lãi suất được dự báo sẽ chậm hơn sau cuộc họp FOMC tháng 12/2024, tình trạng chênh lệch lãi suất âm giữa VND và USD khó có thể sớm đảo ngược. Câu chuyện tỷ giá vẫn là rủi ro cần theo dõi khi được dự báo duy trì ở mức cao trong năm 2025, do ảnh hưởng của đồng USD có khả năng sẽ mạnh hơn dưới thời Tổng thống Mỹ Donald Trump nhiệm kỳ 2025 - 2029. Theo đó, một sự cân bằng hơn trong xu hướng giao dịch của khối ngoại là kịch bản được kỳ vọng, thay vì sự thay đổi mang tính đột phá.

Phương án quản trị rủi ro cần được quan tâm

Trong kịch bản tích cực khi thị trường bước vào giai đoạn cuối của pha tăng giá (Late Bull Market), VN-Index có thể diễn biến tăng trong nửa đầu năm 2025, với ngưỡng hỗ trợ 1.250 - 1.300 điểm, ngưỡng kháng cự 1.450 - 1.500 điểm.

Điều kiện kịch bản thị trường này diễn ra khi được xác nhận bởi 2 tín hiệu: VN-Index ghi nhận Breakout (bứt phá) ngưỡng 1.300 điểm và chỉ báo MASI giao cắt lên đường tín hiệu trong quý I/2025.

Trong kịch bản tiêu cực, VN-Index sớm bước vào thị trường Bear Market (giảm giá), với ngưỡng hỗ trợ 1.050 - 1.010 điểm và ngưỡng kháng cự 1.250 - 1300 điểm. Đây là kịch bản thị trường xảy ra khi giai đoạn Late Bull Market không được hoàn thiện. Theo thống kê, chu kỳ biến động 4 là chu kỳ biến động duy nhất mà kịch bản Late Bull Market không xuất hiện. Theo đó, nếu VN-Index không sớm Breakout ngưỡng 1.300 điểm trong quý đầu năm 2025 và dòng tiền không trở lại trên diện rộng, thì kịch bản Choppy Market (không có xu hướng rõ ràng) có thể sẽ hình thành phía dưới ngưỡng tâm lý 1.250 điểm.

Dựa trên quy luật chu kỳ và hệ thống tín hiệu, chúng tôi nhận thấy, thị trường Bear Market có nguy cơ xuất hiện và chi phối biến động chủ đạo của thị trường chứng khoán năm 2025. Tuy nhiên, trạng thái biến động chính của VN-Index được dự kiến hình thành dưới dạng Choppy Market, với những đặc điểm sau: chỉ số dao động trong một kênh giá rộng, hình thành kênh xu hướng đi ngang; biên độ dao động lớn, từ 15 - 19%; tâm lý thị trường thận trọng, dòng tiền luân chuyển nhanh giữa các nhóm ngành; thanh khoản biến động không ổn định, các nhịp tăng mạnh xuất hiện trong ngắn hạn.

Các chiến lược thực hiện trong kịch bản thị trường Choppy Market cần chú ý tới những nguyên tắc sau:

Một là, giao dịch theo kênh giá. Tận dụng biên độ dao động để mua ở vùng hỗ trợ và bán ở vùng kháng cự, tránh giao dịch Breakout tại vùng kháng cự quan trọng của thị trường.

Hai là, chọn nhóm ngành dẫn dắt luân phiên. Sự luân chuyển dòng tiền giữa các ngành và cổ phiếu sẽ là đặc điểm chính trong giai đoạn này. Nhà đầu tư có thể tận dụng cơ hội đi theo dòng tiền để tối ưu lợi nhuận trong các nhịp Upswing (đi lên) của thị trường.

Ba là, quản trị rủi ro vị thế. Do đặc tính các nhịp Downswing (đi xuống) và Upswing hình thành tuần tự và xuất hiện trong thời gian ngắn, thiếu ổn định, nhà đầu tư chỉ nên giữ tỷ trọng cổ phiếu vừa phải và tránh tập trung quá nhiều trong một nhóm ngành. Các ngưỡng Stoploss (cắt lỗ) vị thế nên đảm bảo trong khoảng 5 - 7% trước khi vị thế được kích hoạt giải ngân theo chiều mua.