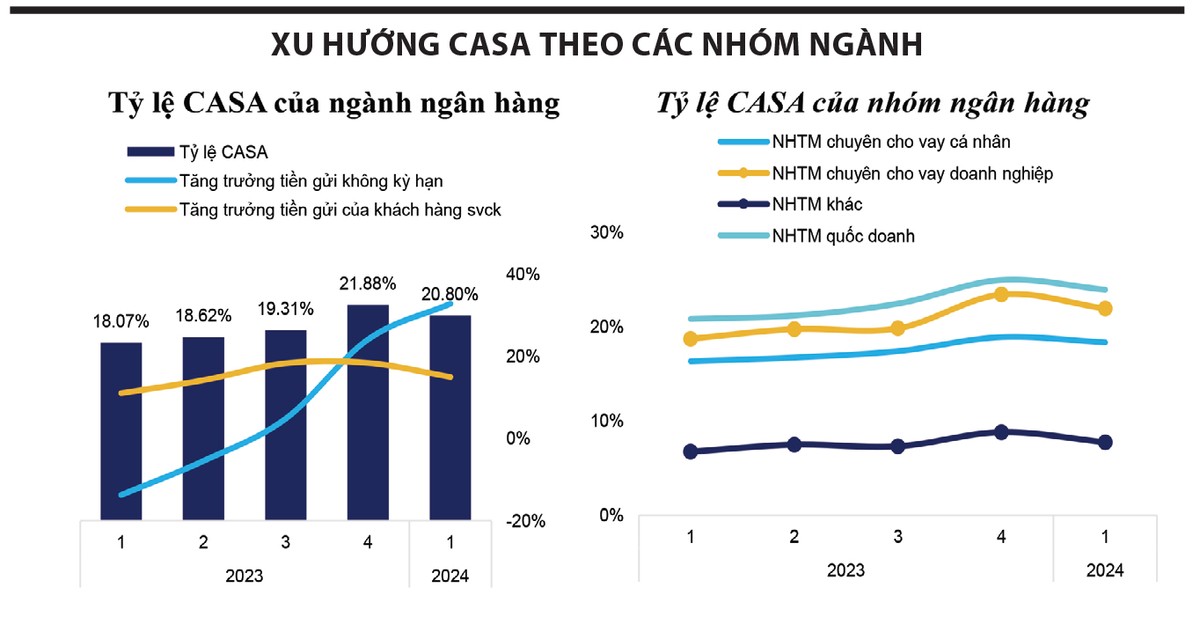

Sau một năm 2022 giảm liên tiếp, tỷ lệ CASA phục hồi nhanh chóng trong năm 2023. Tuy nhiên, xu hướng này không ổn định khi tỷ lệ CASA của ngành ngân hàng đã giảm mạnh trong quý I/2024 sau những quý tăng trưởng đều đặn trong năm 2023.

|

Ông Lê Hoài Ân, CFA, chuyên gia đào tạo và tư vấn hoạt động ngân hàng |

Sự sụt giảm này không chỉ làm dấy lên các câu hỏi về sự ổn định của nguồn vốn, mà còn về chiến lược kinh doanh tại các ngân hàng. Biến động này liệu có phải đơn thuần về xu hướng dịch chuyển thói quen gửi tiền thanh toán của khách hàng sang kênh tiết kiệm, dựa trên những nỗ lực chuyển đổi số của các ngân hàng, hay có những nguyên nhân khác đằng sau?

Khi phân tách 27 ngân hàng thương mại niêm yết thành 4 nhóm theo quy mô và tệp khách hàng cho vay sẽ cho góc nhìn sâu sắc hơn về sự thay đổi của tỷ lệ CASA ở các nhóm ngân hàng trong việc kết nối với chiến lược giải ngân tín dụng cho các nhóm khách hàng khác nhau. Chỉ khi phân tích được động lực tăng trưởng CASA và nhận diện được nhóm nào đang thúc đẩy CASA của toàn ngành mới có thể đánh giá sự biến động CASA có ảnh hưởng gì đến rủi ro của hệ thống và triển vọng của ngành ngân hàng hay không.

|

Biến động CASA của từng nhóm ngân hàng

Tỷ lệ CASA của ngành ngân hàng đạt 20,08% tại quý I/2024, thấp hơn 1% so với con số cuối năm trước, nhưng vẫn nhỉnh hơn khoảng dao động từ 15 - 17% của giai đoạn 2015 - 2020.

Phần lớn ngân hàng sụt giảm tỷ lệ CASA, nhưng có sự phân hóa trong mức độ thay đổi giữa các nhóm ngân hàng. Nhóm ngân hàng chuyên cho vay doanh nghiệp có mức sụt giảm tỷ lệ CASA nhỉnh hơn trung bình ngành, giảm từ 23,45% vào cuối quý IV/2023 xuống còn 21,95% vào cuối quý I/2024, ước tính giảm khoảng 1,5%. Trong khi đây cũng là nhóm có mức tăng tỷ lệ CASA cao nhất trong quý vừa rồi.

Thông thường, chúng ta sẽ lý giải sự tăng giảm CASA thông qua hoạt động cung ứng các tiện ích thanh toán của ngân hàng thu hút được nhiều khách hàng hơn. Nhưng như vậy sẽ không thể lý giải hợp lý tại sao tỷ lệ CASA lại giảm trong quý I/2024 và tại sao nhóm ngân hàng chuyên cho vay doanh nghiệp là nhóm nhạy cảm nhất trong những biến động về CASA, mặc dù nền tảng cung ứng dịch vụ vẫn cố hữu.

|

Nhìn từ góc độ mối quan hệ giữa tăng trưởng tín dụng và CASA, sẽ cho thấy những đặc điểm trong dòng chảy tín dụng của hệ thống. Khi một khoản giải ngân thanh toán cho người bán cũng có trong hệ thống ngân hàng thì dòng tiền vẫn tiếp tục được luân chuyển trong hệ thống và tồn tại dưới dạng tiền gửi không kỳ hạn.

Chính vì vậy, với tăng trưởng tín dụng (YTD) bứt tốc lên đến 23,26% vào cuối quý IV/2023, các ngân hàng với hệ sinh thái khách hàng doanh nghiệp có tỷ lệ CASA tăng cao nhất hệ thống, chủ yếu là kết quả của việc tăng cường giải ngân cho vay, đặc biệt là cho vay các doanh nghiệp lớn và các tập đoàn kinh tế. Đến đầu năm nay, khi tăng trưởng tín dụng của nhóm ngân hàng này tăng trưởng chậm lại, chỉ tăng tương đương 4,08% so với cuối năm ngoái, nhóm ngân hàng này đã giảm mạnh về tỷ lệ CASA.

Nhóm ngân hàng quốc doanh và nhóm ngân hàng khác giảm tỷ lệ CASA dao động quanh 1%, tương đương mức thay đổi của trung bình ngành. Trong khi đó, tỷ lệ CASA của nhóm ngân hàng chuyên cho vay cá nhân có sự ổn định nhất, thấp hơn khoảng 0,5% so với cuối năm trước. Điều này cũng hợp lý khi đây là nhóm ngân hàng xây dựng CASA dựa trên nền tảng cải thiện các dịch vụ tiện ích thanh toán và cung ứng giải pháp đối với nhóm bán lẻ (bao gồm cá nhân và doanh nghiệp SME).

|

Phân hóa giữa các ngân hàng

Sự biến động của CASA phụ thuộc rất lớn vào chiến lược của từng ngân hàng. Trong môi trường mà hầu hết các ngân hàng đều gia tăng chuyển đổi số và đầu tư công nghệ, sự cạnh tranh giữa các ngân hàng trong việc thu hút nguồn tiền gửi CASA càng trở nên gay gắt. Không chỉ dựa trên sự cải thiện cơ sở hạ tầng và hệ thống thanh toán, việc các ngân hàng lựa chọn phân khúc tín dụng để đẩy mạnh tăng trưởng sẽ quyết định phần lớn kết quả tăng trưởng CASA.

Cụ thể, các ngân hàng có thể tạo CASA thông qua hoạt động cho vay, đồng thời tăng cường bán chéo sản phẩm và cung ứng dịch vụ tài chính liên quan. Trong đó, CASA sẽ có ảnh hưởng lớn đến chi phí vốn của ngân hàng, từ đó ảnh hưởng đến tiềm năng tăng trưởng lợi nhuận trong tương lai.

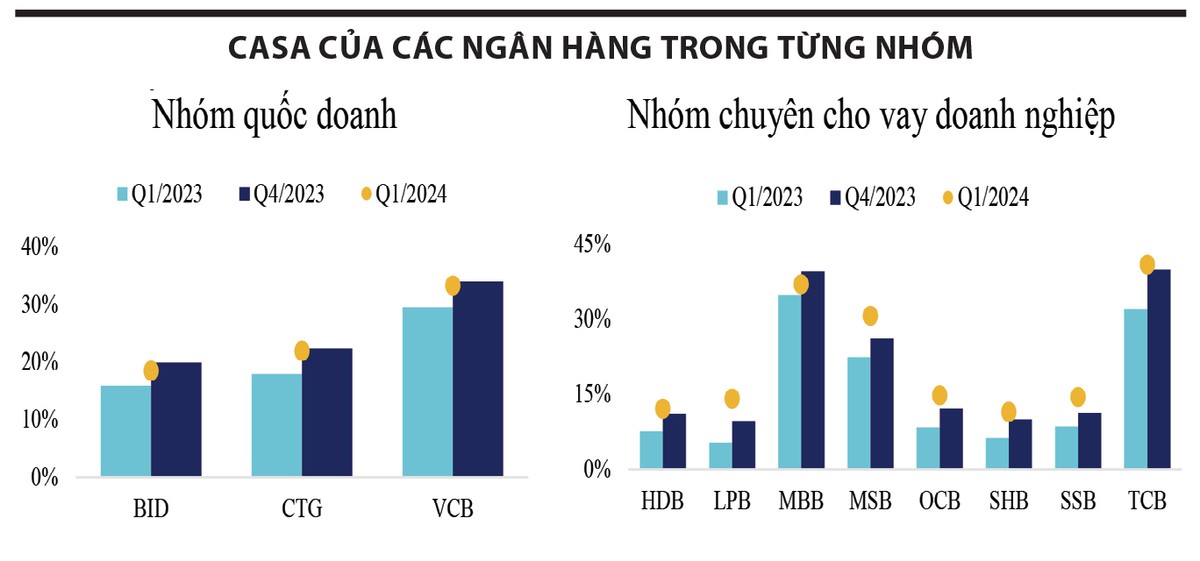

Trong bối cảnh chung từ ngành ngân hàng, từng ngân hàng cũng có những diễn biến rất khác về mức CASA. Đối với nhóm ngân hàng quốc doanh, Vietcombank có ưu thế hơn hẳn về tỷ lệ CASA so với BIDV và Vietinbank. Tỷ lệ CASA của Vietcomank đạt 33,2% tại quý I/2024, trong khi hai ngân hàng còn lại trong nhóm chỉ dao động xung quanh mức 20%. Với lợi thế về dịch vụ cung ứng thanh toán cho mảng bán lẻ (bao gồm cá nhân và doanh nghiệp nhỏ lẻ), Vietcombank có thể duy trì tỷ lệ CASA ở mức cao trong nhóm. Tuy nhiên, mức độ cải thiện CASA của BIDV và Vietinbank tốt hơn trong năm 2023, xuất phát từ việc gia tăng giải ngân tín dụng của hai ngân hàng trên cho hệ sinh thái của các tập đoàn lớn.

Đối với nhóm ngân hàng chuyên cho vay doanh nghiệp, MBB và TCB đứng đầu về tỷ lệ CASA trong toàn ngành, với con số dao động từ 35 - 40%. Việc tạo lập và phát triển hệ sinh thái khách hàng doanh nghiệp lớn là một yếu tố quan trọng giúp hai nhà băng này có được vị thế dẫn đầu về CASA trong ngành. Tuy nhiên, ngay trong quý đầu năm 2024, tỷ lệ CASA của MBB giảm từ mức 39,61% xuống 36,10%. Sự thay đổi này diễn ra trong bối cảnh tăng trưởng tín dụng của MBB thấp, chỉ khoảng 0,7%. Trong khi đó, nhờ dư nợ tín dụng tăng trưởng tích cực hơn, vào khoảng 7,83% so với cuối năm 2023 đã giúp TCB duy trì được tỷ lệ CASA nhỉnh hơn, khoảng 40,47% tại cuối quý I/2024. Phần lớn các ngân hàng còn lại duy trì mức CASA khoảng 11%.

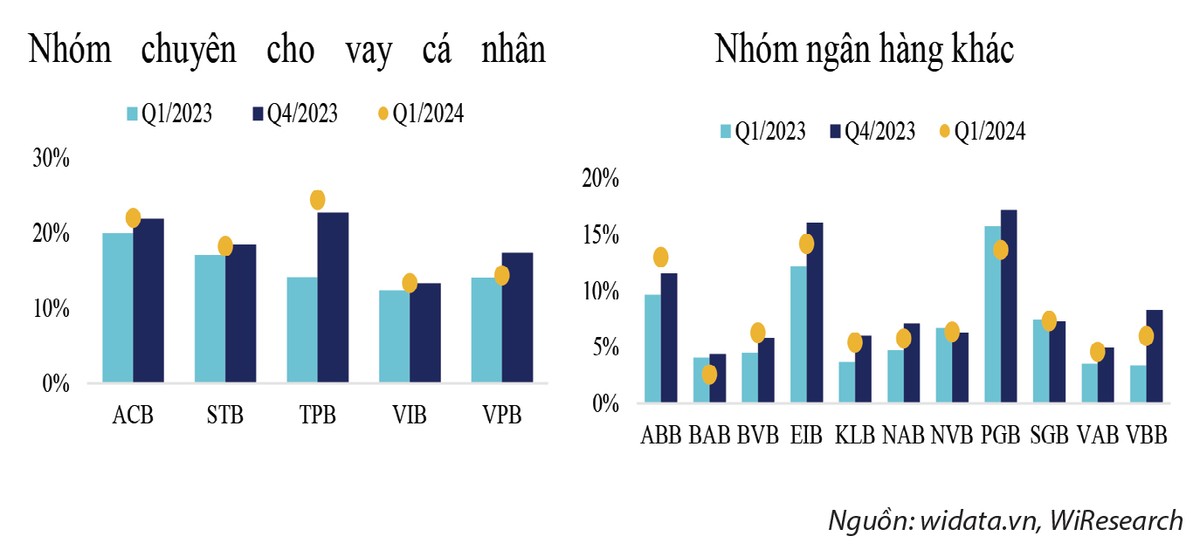

Đối với nhóm ngân hàng chuyên cho vay cá nhân, đầu tư cho ngân hàng số vốn là một yếu tố quan trọng hỗ trợ việc phát triển CASA của các ngân hàng này. Trong quý đầu năm, phần lớn các ngân hàng trong nhóm không có nhiều biến động về tỷ lệ CASA. Sự thay đổi tích cực nhất diễn ra tại TPBank, với tỷ lệ CASA là 24,44%. Nhờ phát triển các dịch vụ thanh toán, ngân hàng số, TPBank có lợi thế về tỷ lệ CASA hơn hẳn các ngân hàng còn lại trong nhóm. VIB và VPB có tỷ lệ CASA thấp nhất nhóm, lần lượt là 13,35% và 14,41%.

Với các nhóm khác (ngân hàng quy mô nhỏ), vốn gặp bất lợi về việc thu hút nguồn tiền gửi CASA, PGB có tỷ lệ CASA cao nhất, với 13,64%. Nhiều ngân hàng chỉ duy trì ở mức 5 - 6%.

Xét về sự tương quan giữa tăng trưởng tín dụng và tỷ lệ CASA, sự giảm sút trong tỷ lệ CASA trong quý có thể được xem là một yếu tố thời vụ, tương ứng với tình hình tăng trưởng tín dụng thấp trong quý I, khi các doanh nghiệp chưa có nhiều hoạt động đầu tư vào đầu năm. Trong bối cảnh phát triển công nghệ thanh toán gần như không còn quá nhiều dư địa với sự gia nhập cuộc đua của nhiều ngân hàng cũng như các công ty công nghệ tài chính, sự phục hồi của tỷ lệ CASA sẽ phụ thuộc vào chiến lược kinh doanh của từng ngân hàng, cụ thể là thông qua CASA cho vay. Các ngân hàng có khả năng thích ứng tốt với những chiến lược độc đáo sẽ đạt được lợi thế cạnh tranh và bảo vệ được vị thế của mình trên thị trường.