Để đánh giá triển vọng lợi nhuận ngành ngân hàng cho các quý tới, việc thực hiện là khá thách thức với cổ đông và nhà đầu tư cá nhân. Do đó, việc thường xuyên theo dõi các kết quả phân tích và đánh giá cũng như xếp hạng tín nhiệm của giới chuyên gia độc lập sẽ là một cách phù hợp và khả thi hơn.

|

Ông Nguyễn Quang Thuân, Chủ tịch FiinRatings |

Những vấn đề cần lưu tâm

Quý I/2024 tiếp tục ghi nhận sự tăng trưởng lợi nhuận sau thuế của ngành ngân hàng Việt Nam mặc dù đứng trước nhiều thách thức về khả năng hấp thụ vốn của nền kinh tế, nợ xấu gia tăng cũng như suy giảm nguồn lợi nhuận bán chéo các sản phẩm bảo hiểm. Cụ thể, tổng lợi nhuận sau thuế của 27 ngân hàng niêm yết tăng 9,6% so với cùng kỳ năm 2023 và tăng 7% so với quý liền kế trước đó.

Tuy nhiên, mức này vẫn thấp hơn so với kỳ vọng khi giới phân tích từng dự báo lợi nhuận sau thuế quý I/2024 của ngành ngân hàng có thể tăng trưởng khoảng 12 - 15% so với cùng kỳ năm trước. Do đó, mức tăng trưởng lợi nhuận dự kiến 19% cho cả năm 2024 được giới phân tích nhận định sẽ là một thách thức khá lớn trong các quý còn lại của năm.

Dưới góc độ là một đơn vị phân tích độc lập, chúng tôi hiện theo dõi các nhóm yếu tố chính sau đây:

Thứ nhất, nhóm các yếu tố môi trường vĩ mô và tín dụng có tác động trực tiếp và gián tiếp đến triển vọng của ngành ngân hàng như mặt bằng lãi suất quốc tế cũng như tỷ giá của VND. Việc lãi suất được điều chỉnh giảm trên thị trường quốc tế sẽ là yếu tố rất thuận lợi cho các ngân hàng Việt Nam không chỉ trong hoạt động huy động vốn mà cả các giao dịch tài trợ thương mại và bảo lãnh thanh toán quốc tế. Vấn đề tỷ giá và lãi suất cũng liên quan mật thiết đến nhau và chúng tôi kỳ vọng tỷ giá sẽ được giữ ổn định để làm tiền đề cho chính sách lãi suất và sự ổn định của dòng vốn đầu tư trực tiếp và gián tiếp vào Việt Nam.

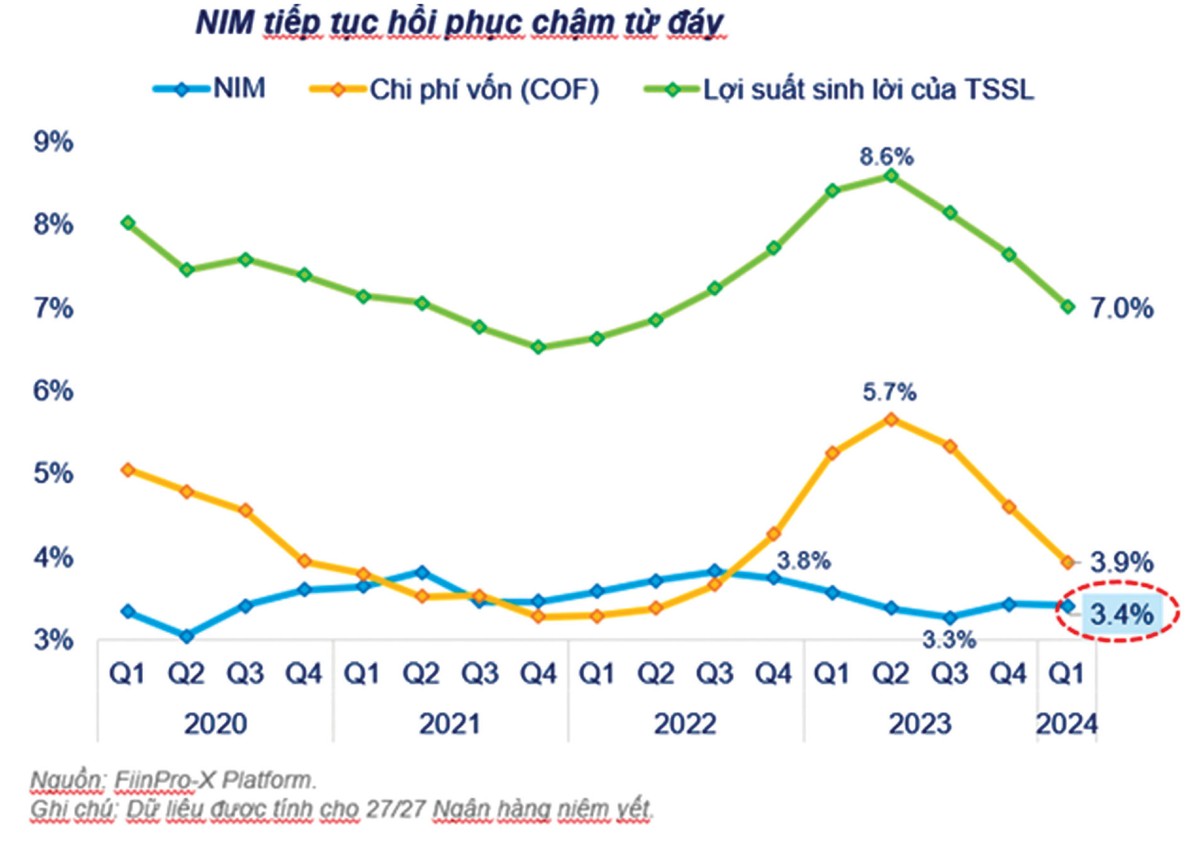

Thứ hai, nhóm các yếu tố nội tại của ngành ngân hàng, trong đó có khả năng lợi nhuận, chất lượng tài sản, chất lượng lợi nhuận, khả năng thanh khoản, khả năng an toàn vốn… Ví dụ, trong bối cảnh áp lực duy trì mặt bằng lãi suất thấp nhưng lãi suất huy động có xu hướng tăng mặc dù chỉ tăng nhẹ thì các ngân hàng có khả năng duy trì khả năng lợi nhuận (NIM) hay không?

Theo kế hoạch tại đại hội cổ đông, các ngân hàng đặt mục tiêu tăng trưởng tín dụng cao cho năm 2024 (khoảng 15%). Tuy nhiên, báo cáo tài chính quý I/2024 cho thấy tăng trưởng tín dụng chỉ đạt 1,9% - mức tăng thấp nhất cho cùng quý trong 3 năm gần đây. Hiện mảng cho vay đóng góp tỷ trọng áp đảo (trên 90%) trong cơ cấu lợi nhuận hoạt động của phần lớn các ngân hàng. Do đó, việc theo dõi các biến số liên quan đến mảng cho vay (tốc độ tăng trưởng tín dụng và xu hướng NIM) sẽ là yếu tố quan trọng ảnh hưởng đến triển vọng lợi nhuận của ngành các quý tiếp theo.

|

FiinRatings đã thực hiện và công bố kết quả xếp hạng tín nhiệm của Techcombank, VIB, BacABank và HDBank |

Về chất lượng tài sản, kỳ vọng kinh tế hồi phục sẽ giúp giảm gánh nặng trích lập dự phòng lên vai các nhà băng vẫn chưa trở thành hiện thực. Tỷ lệ nợ xấu của 27 ngân hàng niêm yết được báo cáo tại thời điểm cuối tháng 3/2024 là 2,17%, tăng so với cuối năm 2023 (1,93%) và tiệm cận mức đỉnh từ 2019 đến nay (2,24% cuối quý III/2023). Tỷ lệ tạo mới nợ xấu là 0,28% trong quý I/2024, mức cao nhất trong 4 quý gần đây.

Như vậy, các chỉ số tiêu biểu về chất lượng tài sản ngành ngân hàng đều kém đi trong quý I vừa qua, tạo áp lực lên lợi nhuận. Trên thực tế, chi phí dự phòng rủi ro tín dụng của 27 ngân hàng niêm yết trong quý I/2024 vẫn cao hơn mức bình quân quý của năm 2023, góp phần khiến lợi nhuận của ngành tăng chậm lại (bên cạnh lý do chính là tín dụng tăng yếu).

Với việc tỷ trọng tín dụng bất động sản chiếm tỷ trọng lớn trong cơ cấu tín dụng ngân hàng, ngành bất động sản dân cư khi nào có dấu hiệu hồi phục rõ nét và ở trên diện rộng cũng là vấn đề rất quan trọng với ngành ngân hàng.

Điều tích cực là Ngân hàng Nhà nước đang đề xuất gia hạn việc cho phép giãn hoãn nợ theo Thông tư 02 thêm 6 tháng (đến 31/12/2024) nhằm hỗ trợ khách hàng gặp khó khăn, nhưng đó chỉ là biện pháp kỹ thuật và sau đó thì chất lượng tài sản của ngành ngân hàng sẽ có thể ảnh hưởng ra sao.

|

Câu chuyện của NIM

Mặt bằng lãi suất tiết kiệm gần đây tăng khoảng 0,5 - 1%/năm, tùy kỳ hạn và có sự tham gia của cả nhóm ngân hàng quốc doanh và tư nhân. Đây là mức tăng nhẹ từ vùng đáy thiết lập trong tháng 3/2024. Khi mà lãi suất đầu ra không tăng tương ứng trong bối cảnh NHNN chủ trương duy trì lãi suất thấp nhằm hỗ trợ doanh nghiệp và tiếp tục hỗ trợ tháo gỡ khó khăn để thúc đẩy tăng trưởng kinh tế, ổn định kinh tế vĩ mô trong năm 2024, khả năng sinh lời của các ngân hàng có thêm thách thức và NIM của ngành ngân hàng có thể bị thu hẹp.

Thực tế, NIM của 27 ngân hàng niêm yết vừa “thoát đáy” trong quý IV/2023 và đi ngang so với quý liền trước trong quý I/2024. Trong các quý tiếp theo, chúng tôi kỳ vọng tốc độ tăng trưởng tín dụng sẽ được đẩy mạnh đến các ngành gắn với sự hồi phục của các hoạt động kinh tế như sản xuất, xuất khẩu, tiêu dùng… làm gia tăng nhu cầu về tín dụng và đây là tiền đề để các ngân hàng cải thiện NIM trong thời gian tới, hoặc tối thiểu bù được phần suy giảm do chi phí lãi suất huy động đã tăng lên.

Xu hướng tăng lên của lãi suất đồng nội tệ sẽ tiếp diễn trong các quý tới, nhưng khó tăng mạnh trong bối cảnh khả năng hấp thụ vốn của nền kinh tế vẫn ở mức thấp, thanh khoản dồi dào và Chính phủ tiếp tục ưu tiên mục tiêu “ổn định kinh tế vĩ mô” trước mục tiêu “thúc đẩy tăng trưởng”.

“Gánh” trái phiếu nhẹ dần

FiinRatings đã thực hiện và công bố kết quả xếp hạng tín nhiệm của Techcombank, VIB, BacABank và HDBank. Chúng tôi sẽ tiếp tục cập nhật về ngành và kết quả xếp hạng tín nhiệm từng ngân hàng mà chúng tôi thực hiện và đánh giá.

Theo đánh giá của chúng tôi, vấn đề trái phiếu doanh nghiệp đối với ngành ngân hàng về cơ bản đã được khu trú. Điều này thể hiện ở một số cơ sở như:

Thứ nhất, cơ cấu tổng tài sản phân bổ vào trái phiếu doanh nghiệp của các ngân hàng hiện đã giảm về mức 1,3% trên tổng tài sản sinh lời vào thời điểm cuối quý I/2024, từ mức gần 3% vào thời kỳ cuối 2029 và đầu năm 2020. Tuy nhiên, đây là bức tranh chung và mang tính tổng thể, bởi một số ngân hàng vẫn có sự tăng trưởng mạnh về dư nợ tín dụng trái phiếu trong thời gian vừa qua.

Thứ hai, mặc dù tỷ lệ chậm trả trái phiếu doanh nghiệp, nhất là từ ngành bất động sản dân cư, năng lượng tái tạo vẫn ở mức cao nhưng tốc độ gia tăng đã chậm lại. Cùng với các chính sách cho phép cơ cấu lại nợ trái phiếu và cả cho phép cơ cấu nợ tín dụng đối với các trường hợp gặp khó khăn (Thông tư 02) làm cho vấn đề tác động chéo sang do các việc phát hành mới tập trung vào các doanh nghiệp có chất lượng tín dụng cao hơn và trái phiếu được mua lại hoặc được thanh toán khi đáo hạn.

Thứ ba, về hoạt động phân phối trái phiếu, theo chúng tôi quan sát, với việc các quy định mới về chào bán trái phiếu riêng lẻ (Nghị định 65) và các quy định của Ngân hàng Nhà nước trong hoạt động kinh doanh và mua lại trái phiếu doanh nghiệp đi vào hiệu lực, hoạt động này đã minh bạch hơn và trái phiếu đã được phân phối nhiều hơn đến đối tượng nhà đầu tư chuyên nghiệp (được định nghĩa theo quy định mới).

Thứ tư, với những quy định mới, hoạt động kinh doanh hay phân phối trái phiếu doanh nghiệp đã có sự chọn lọc và minh bạch hơn. Hoạt động xếp hạng tín nhiệm cũng từng bước được bao phủ rộng hơn, kể cả cho hoạt động phát hành riêng lẻ. Nhiều doanh nghiệp phát hành đã tự nguyện thực hiện xếp hạng tín nhiệm và làm cơ sở cho nhà đầu tư chuyên nghiệp nói chung và các tổ chức tín dụng trong việc xác định mức độ rủi ro của các lô trái phiếu phát hành. Điều này không chỉ hỗ trợ cho công tác quản trị rủi ro của tổ chức tín dụng mà cả các nhà đầu tư phi ngân hàng.

Và xếp hạng tín nhiệm

FiinRatings đã thực hiện và công bố kết quả xếp hạng tín nhiệm của Techcombank, VIB, BacABank và HDBank. Chúng tôi sẽ tiếp tục cập nhật về ngành và kết quả xếp hạng tín nhiệm từng ngân hàng mà chúng tôi thực hiện và đánh giá.

Sau sự kiện SCB, về cơ bản chúng tôi cho rằng, ngành ngân hàng Việt Nam đã được kiểm soát chặt chẽ hơn. Mặc dù nợ xấu gia tăng nhưng vẫn trong tầm kiểm soát của hầu hết các ngân hàng, nhưng mức độ phân hóa là rõ nét hơn so với năm 2023.

Về triển vọng, chúng tôi vẫn giữ quan điểm tăng trưởng tín dụng trong nửa cuối năm 2024 sẽ tiếp tục được thúc đẩy chủ yếu bởi tín dụng doanh nghiệp cho một số ngành liên quan đến sản xuất, tiêu dùng nội địa và xuất khẩu, xây dựng và hạ tầng và tín dụng bán lẻ.