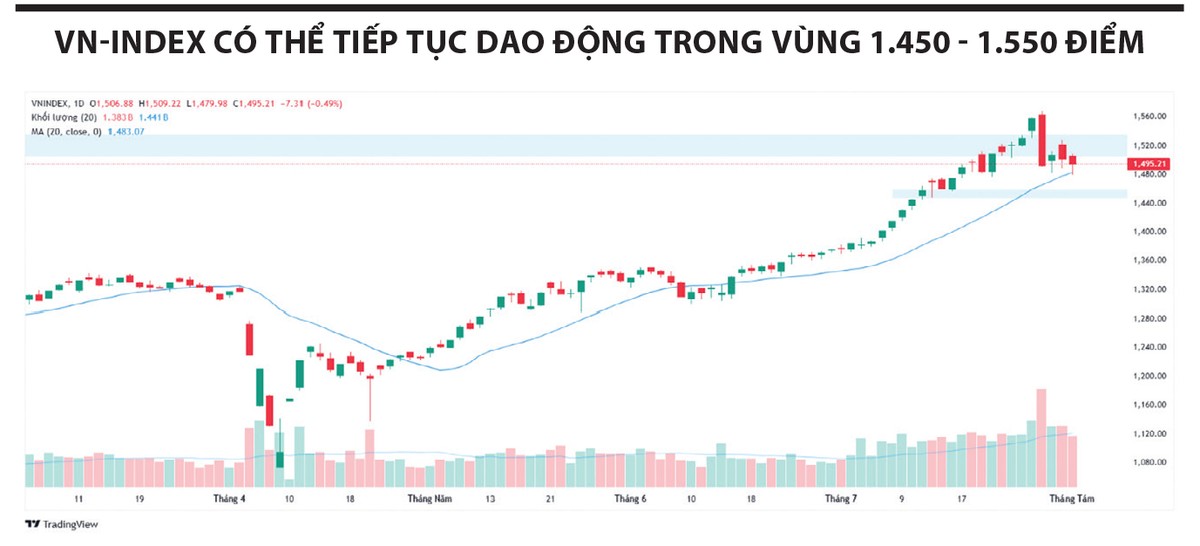

Kiểm định lại vùng hỗ trợ 1.490 - 1.495 điểm

Thị trường chứng khoán Việt Nam đã có một khởi đầu đầy hứng khởi trong phiên đầu tuần qua, khi VN-Index thiết lập mức đỉnh cao mới. Tuy nhiên, đà tăng không duy trì được lâu. Áp lực chốt lời nhanh chóng gia tăng khiến chỉ số rung lắc mạnh và thậm chí ghi nhận phiên giảm sâu nhất kể từ vùng đáy hồi đầu tháng 4. Tâm lý thận trọng duy trì suốt cả tuần khiến VN-Index liên tục giằng co quanh ngưỡng tâm lý 1.500 điểm và kết tuần trong sắc đỏ, dừng tại 1.495,21 điểm. Đáng chú ý, thanh khoản thị trường tăng vọt, chủ yếu do lực bán mạnh trong những phiên đầu tuần.

|

Về diễn biến nhóm ngành, phần lớn cổ phiếu thuộc rổ VN30 đóng cửa tuần trong sắc đỏ. Nhóm Vingroup, với VIC và VHM lần lượt lấy đi gần 13 điểm khỏi chỉ số. Bên cạnh đó, các cổ phiếu thuộc nhóm công nghệ, bán lẻ và thực phẩm cũng chịu áp lực điều chỉnh mạnh. Ở chiều ngược lại, nhóm vốn hóa vừa và nhỏ có phần sôi động hơn, đặc biệt tại các nhóm ngành thể hiện khả năng “kháng đà giảm” khá tốt như bất động sản, ngân hàng, chứng khoán, vật liệu xây dựng và logistics - cảng biển. Một số cổ phiếu nổi bật tác động tích cực đến chỉ số trong tuần có thể kể đến như VPB, SHB, SJS, VIX, BSR và KBC.

Khối ngoại đẩy mạnh bán ròng trên sàn HOSE, giá trị bán ròng trong tuần lên tới gần 5.000 tỷ đồng, tập trung vào các cổ phiếu lớn như FPT, HPG, VCB, CTG và MWG. Tuy vậy, thị trường ghi nhận lực mua ròng tại FUEVFVND, cùng một số cổ phiếu như VCG, VNM và SHB.

Tuần này, dự báo VN-Index tiếp tục giằng co trong vùng 1.450 - 1.550 điểm. Tâm lý nhà đầu tư vẫn thận trọng, cần thêm thời gian để đánh giá tác động từ các yếu tố bên ngoài, đặc biệt là xu hướng bán ròng gia tăng của khối ngoại trong nhiều phiên gần đây. Ở chiều tích cực, thông tin vĩ mô trong nước đóng vai trò hỗ trợ, nhưng lực cầu hiện tại chưa đủ mạnh để xác lập xu hướng rõ ràng. Về mặt kỹ thuật, VN-Index đang kiểm định lại vùng hỗ trợ 1.490 - 1.495 điểm. Nếu giữ được vùng này, chỉ số có thể hồi phục trở lại vùng 1.510 điểm. Ngược lại, nếu dòng tiền suy yếu, chỉ số có thể điều chỉnh về vùng 1.450 - 1.470 điểm.

Nhà đầu tư nên duy trì chiến lược giao dịch linh hoạt, hạn chế sử dụng margin cao, ưu tiên các cổ phiếu có kết quả kinh doanh tích cực hoặc đang thu hút dòng tiền ngắn hạn. Đối với các nhịp hồi kỹ thuật, có thể cân nhắc cơ cấu danh mục, hạ tỷ trọng những cổ phiếu suy yếu dưới MA20, MA50 và chỉ giải ngân thăm dò tại vùng hỗ trợ nếu thị trường xuất hiện tín hiệu cân bằng trở lại.

Ngành bán lẻ: Chu kỳ tăng trưởng mới

Trên sàn chứng khoán có nhiều cổ phiếu thuộc nhóm ngành bán lẻ như FRT, PNJ, MSN, MWG, DGW… Ngành bán lẻ Việt Nam đang trên đà tăng trưởng nhờ tiêu dùng nội địa phục hồi, du lịch quốc tế bùng nổ và chuyển đổi số diễn ra nhanh chóng. Trong 6 tháng đầu năm 2025, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng đạt hơn 3,4 triệu tỷ đồng, tăng 9,3% so với cùng kỳ.

Về dài hạn, quy mô thị trường bán lẻ Việt Nam được dự báo đạt khoảng 488 tỷ USD vào năm 2029, với tốc độ tăng trưởng kép khoảng 12%/năm. Quá trình đô thị hóa, mở rộng tầng lớp trung lưu và thói quen tiêu dùng hiện đại đang tạo nền tảng vững chắc cho tăng trưởng tiêu dùng. Tỷ lệ dân số sống ở đô thị hiện đạt khoảng 41%, kéo theo nhu cầu cao hơn với các mô hình bán lẻ hiện đại như trung tâm thương mại, chuỗi cửa hàng tiện lợi và thương mại điện tử.

Chuyển đổi số là động lực then chốt, với kỳ vọng đến năm 2025 có 80% dân số sở hữu tài khoản thanh toán điện tử, 90% điểm bán chấp nhận thanh toán không dùng tiền mặt và một nửa giao dịch thương mại điện tử thực hiện qua các nền tảng số. Việt Nam đang tận dụng tốt giai đoạn “dân số vàng”, với gần 68% dân số trong độ tuổi lao động, đặc biệt nhóm 20 - 39 tuổi thành thạo công nghệ. Bên cạnh đó, sự phục hồi của ngành du lịch cũng hỗ trợ tiêu dùng, với hơn 10,6 triệu lượt khách quốc tế trong 6 tháng đầu năm 2025, tăng hơn 21% so với cùng kỳ.