Ảnh minh họa: Shutterstock

Ảnh minh họa: Shutterstock

Phục hồi về khối lượng phát hành

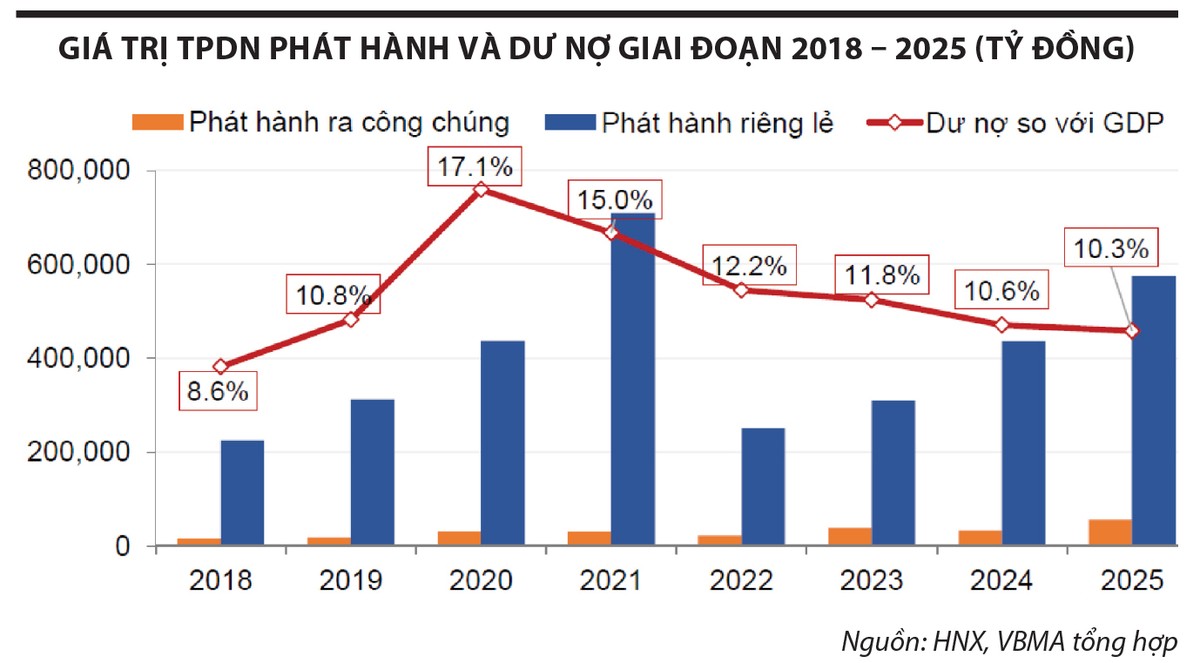

Dữ liệu của Hiệp hội Thị trường trái phiếu Việt Nam cho thấy, thị trường trái phiếu doanh nghiệp đã có sự phục hồi đáng kể về quy mô. Tổng giá trị phát hành trong giai đoạn 2019 - 2025 đạt khoảng 3,23 triệu tỷ đồng, trong khi quy mô thị trường cuối năm 2025 đạt khoảng 1,4 triệu tỷ đồng, tương đương 11 - 12% GDP. Tuy nhiên, nếu đặt trong tương quan với hệ thống tín dụng ngân hàng, quy mô này vẫn còn khiêm tốn và cho thấy thị trường chưa thực sự trở thành kênh dẫn vốn trung dài hạn đủ mạnh.

So với mục tiêu Chính phủ đặt ra là đưa dư nợ trái phiếu doanh nghiệp lên mức 20% GDP vào năm 2025 và 25% GDP vào năm 2030, con số thực tế cho thấy tốc độ và cách thức phát triển thị trường cần được xem xét lại một cách thực chất hơn.

|

Dù vậy, năm 2025 đánh dấu bước phục hồi quan trọng của thị trường trái phiếu doanh nghiệp. Theo FiinRatings, tổng giá trị phát hành trái phiếu doanh nghiệp cả năm 2025 đạt 644.100 tỷ đồng, tăng 35,4% so với năm 2024, trong đó phát hành ra công chúng tăng tới 52,4%, phản ánh sự cải thiện về niềm tin thị trường và mức độ tuân thủ pháp lý. Dư nợ toàn thị trường đạt hơn 1.383.000 tỷ đồng, tăng 10,9% so với cuối năm 2024, đảo chiều sau ba năm thu hẹp liên tiếp. Tuy nhiên, ngân hàng vẫn chiếm 66% tổng giá trị phát hành với 425.800 tỷ đồng - một cơ cấu phản ánh sự phụ thuộc còn lớn vào một nhóm tổ chức phát hành duy nhất.

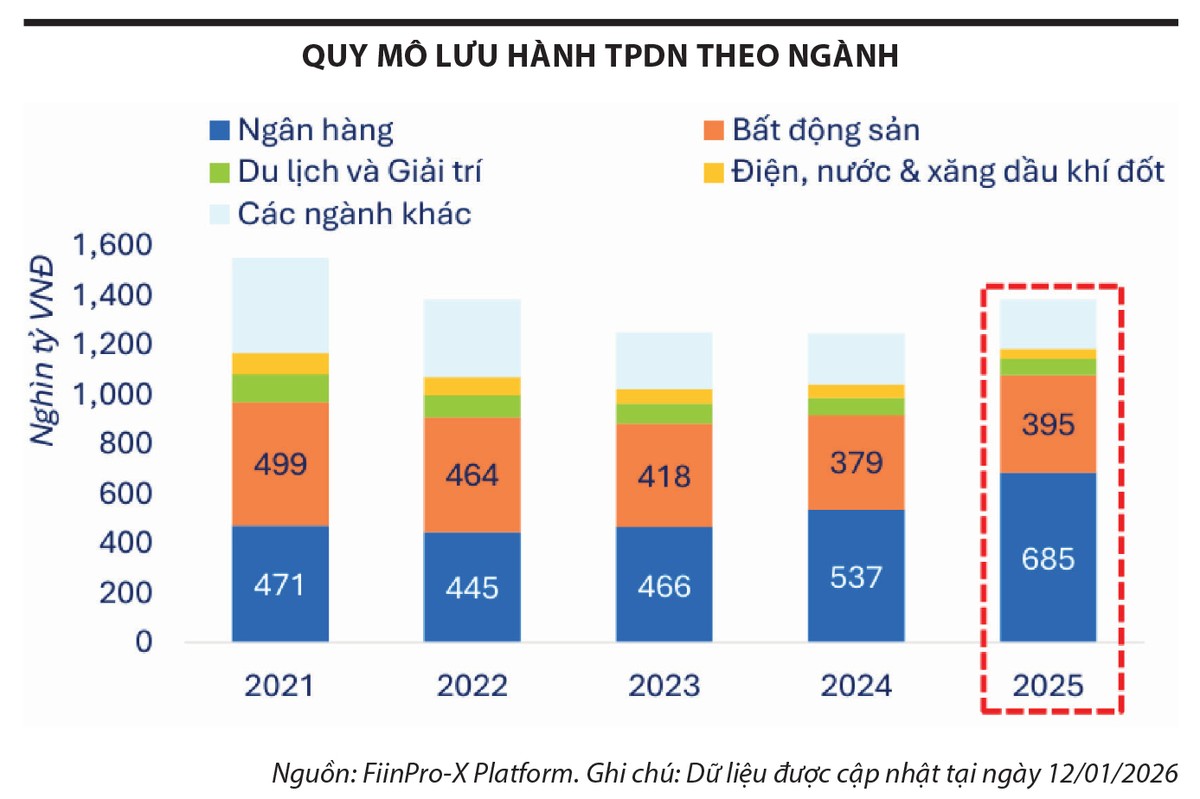

Không chỉ dừng ở quy mô, cấu trúc thị trường cũng cho thấy những hạn chế nhất định. Phát hành riêng lẻ vẫn chiếm tỷ trọng áp đảo, trong khi dòng vốn tập trung chủ yếu vào một số nhóm ngành quen thuộc như ngân hàng và bất động sản. Điều này phản ánh một thực tế rằng thị trường đã phục hồi về lượng nhưng chưa đa dạng về chất và chưa hình thành được một hệ sinh thái đủ sâu để hấp thụ và phân bổ rủi ro một cách hiệu quả.

|

Thay đổi tư duy tiếp cận rủi ro - cơ hội đột phá

Ở các thị trường phát triển như Mỹ, Anh hay Nhật Bản, chênh lệch lợi suất giữa trái phiếu doanh nghiệp và trái phiếu chính phủ cùng kỳ hạn đóng vai trò như một “nhiệt kế tín dụng”. Một doanh nghiệp xếp hạng tín nhiệm BBB trả lãi cao hơn một doanh nghiệp hạng AA không phải vì thỏa thuận, mà vì thị trường định giá rủi ro đó một cách minh bạch và liên tục. Cơ chế đó tạo ra áp lực tích cực: doanh nghiệp muốn tiếp cận vốn với chi phí thấp phải nâng chất lượng quản trị và tài chính, không thể chỉ dựa vào quan hệ hay uy tín mơ hồ.

Tại Việt Nam, giai đoạn 2020 - 2022, cơ chế đó gần như vắng mặt. Chênh lệch lãi suất giữa các trái phiếu có chất lượng tín dụng rất khác nhau là rất nhỏ, tạo ra hiện tượng “đồng giá rủi ro” - nhà đầu tư nhận phần rủi ro cao hơn nhiều so với mức lãi suất được bù đắp. Khi một phần chuỗi đó vỡ ra, phản ứng dây chuyền diễn ra nhanh và rộng hơn mức cần thiết, bởi lẽ không có sự phân tầng thị trường để hấp thụ cú sốc. Hành trình phục hồi từ đó đến nay là một quá trình điều chỉnh dài và chưa hoàn tất.

Sau giai đoạn nhiều biến động, cách tiếp cận đối với thị trường trái phiếu đang đứng trước một lựa chọn mang tính quyết định. Nếu tiếp tục đặt mục tiêu triệt tiêu rủi ro, thị trường sẽ khó tránh khỏi trạng thái co hẹp: nhà đầu tư thận trọng quá mức, doanh nghiệp khó tiếp cận vốn và kênh trái phiếu không thể chia sẻ vai trò với hệ thống ngân hàng. Ngược lại, nếu quay lại cách tiếp cận dễ dãi như giai đoạn tăng trưởng nóng, thị trường có thể phục hồi nhanh về quy mô nhưng sẽ tiếp tục tích tụ rủi ro cho chu kỳ kế tiếp.

“Chấp nhận rủi ro có kiểm soát” cần được hiểu đúng bản chất. Đây không phải là sự nới lỏng, mà là một cách tiếp cận thực tế hơn: không loại bỏ rủi ro, mà nhận diện, định giá, phân bổ và kiểm soát rủi ro một cách hiệu quả. Bởi lẽ, một thị trường vốn không thể vận hành trên giả định rằng mọi khoản đầu tư đều phải an toàn tuyệt đối. Đặc biệt, với trái phiếu doanh nghiệp, một công cụ vốn dĩ gắn liền với rủi ro tín dụng, thanh khoản và chu kỳ kinh doanh, yêu cầu “không có rủi ro” trên thực tế sẽ làm triệt tiêu chính thị trường đó.

Từ góc nhìn của một tổ chức quản lý tài sản, “rủi ro có kiểm soát” trước hết là chấp nhận sự phân hóa. Trong một thị trường vận hành đúng, doanh nghiệp có nền tảng tài chính tốt hơn sẽ được tiếp cận vốn với chi phí thấp hơn, trong khi doanh nghiệp yếu hơn phải trả giá cao hơn hoặc bị loại khỏi thị trường. Sự phân hóa này không phải là vấn đề, mà chính là cơ chế giúp thị trường vận hành lành mạnh.

Nhà đầu tư tổ chức và nền tảng cho giai đoạn phát triển mới

Một trong những điều kiện then chốt để hiện thực hóa tư duy “chấp nhận rủi ro có kiểm soát” là sự phát triển của nhà đầu tư tổ chức. Kinh nghiệm thị trường cho thấy, sự ổn định không đến từ việc loại bỏ rủi ro, mà từ việc rủi ro được nắm giữ và quản trị bởi những chủ thể có năng lực phù hợp. Trên thị trường trái phiếu chính phủ, các định chế tài chính dài hạn, đặc biệt là khối bảo hiểm và ngân hàng, luôn đóng vai trò nhà đầu tư chủ đạo, qua đó tạo nền tảng ổn định cho thị trường.

Đối với trái phiếu doanh nghiệp, vai trò này sẽ chỉ được phát huy khi thị trường đạt được ba điều kiện cơ bản: minh bạch để rủi ro có thể được đo lường, thanh khoản đủ để nhà đầu tư chủ động điều chỉnh vị thế, và khung pháp lý rõ ràng để xử lý các tình huống phát sinh. Trong bối cảnh đó, việc phát triển các quỹ trái phiếu và nâng cao năng lực của các tổ chức quản lý quỹ có ý nghĩa đặc biệt quan trọng, không chỉ trong việc phân bổ vốn mà còn trong việc hình thành kỷ luật thị trường.

Ở chiều ngược lại, tư duy mới cũng đặt ra yêu cầu cao hơn đối với doanh nghiệp phát hành. Minh bạch tài chính, dòng tiền rõ ràng và kỷ luật sử dụng vốn không còn là lợi thế cạnh tranh, mà trở thành điều kiện bắt buộc để tiếp cận thị trường. Những doanh nghiệp đáp ứng được các tiêu chuẩn này sẽ được thị trường “thưởng” bằng chi phí vốn hợp lý và khả năng huy động ổn định, trong khi những trường hợp không đáp ứng sẽ dần bị đào thải.

Ở góc độ vĩ mô, sự phát triển của thị trường trái phiếu doanh nghiệp không chỉ hỗ trợ doanh nghiệp mà còn góp phần tái cân bằng cấu trúc tài chính của nền kinh tế. Khi kênh trái phiếu đủ sâu, áp lực cung ứng vốn trung dài hạn sẽ không còn dồn quá lớn lên hệ thống ngân hàng, từ đó nâng cao hiệu quả phân bổ vốn và giảm rủi ro mất cân đối kỳ hạn.

Sự chuyển dịch sang tư duy “rủi ro có kiểm soát” không chỉ là bối cảnh mà còn là cơ hội. Khi thị trường dần định giá rủi ro đúng hơn, các tổ chức có năng lực phân tích tín dụng sẽ có lợi thế rõ rệt - không phải vì chấp nhận rủi ro cao hơn, mà vì có khả năng nhận diện đâu là rủi ro được bù đắp xứng đáng và đâu là rủi ro tiềm ẩn. Những tín hiệu từ năm 2025 và triển vọng năm 2026 cho thấy thị trường trái phiếu đang từng bước đi theo hướng này, với sự cải thiện về cấu trúc phát hành, mức độ minh bạch và sự đa dạng của nhà phát hành.

Cuối cùng, điều thị trường hướng tới không phải là một lời hứa về “an toàn tuyệt đối”, mà là một môi trường đủ minh bạch để nhà đầu tư tự đưa ra quyết định phù hợp với khẩu vị rủi ro của mình, cùng với sự đồng hành của các tổ chức quản lý tài sản có đủ năng lực để điều hướng trong một thị trường đang dần trưởng thành.

Chấp nhận rủi ro có kiểm soát không phải là sự thỏa hiệp với rủi ro, mà là bước trưởng thành tất yếu của một nền kinh tế đang xây dựng thị trường vốn đủ sâu để phục vụ tăng trưởng dài hạn.