Lãi suất trái phiếu ngân hàng phát hành dù khá thấp nhưng vẫn đắt hàng.

Lãi suất trái phiếu ngân hàng phát hành dù khá thấp nhưng vẫn đắt hàng.

Vốn điều lệ sẽ tăng mạnh

Ngày 20/9/2021, UOB ra thông báo tuyên bố cam kết lâu dài của ngân hàng này trong việc đóng góp vào sự tăng trưởng kinh tế của Việt Nam cũng như hỗ trợ nhiều khách hàng hơn thông qua sự gia tăng vốn điều lệ từ 3.000 tỷ đồng lên 5.000 tỷ đồng. Được biết, quyết định tăng vốn điều lệ đã được Ngân hàng Nhà nước Việt Nam phê duyệt theo Công văn số 6388/NHNN-TTGSNH ngày 8/9/2021.

Cùng ngày, Ngân hàng Nhà nước chấp thuận cho SHB tăng vốn điều lệ từ 19.260 tỷ đồng lên hơn 26.674 tỷ đồng. Trong đó, tăng thêm 2.022 tỷ đồng dưới hình thức phát hành cổ phiếu để trả cổ tức với tỷ lệ 10,5% từ nguồn lợi nhuận sau thuế sau khi trích lập các quỹ năm 2020; tăng thêm 5.392 tỷ đồng dưới hình thức phát hành cổ phiếu cho cổ đông hiện hữu theo phương thức thực hiện quyền 100:28, giá chào bán 12.500 đồng/cổ phiếu.

Trước đó, Ngân hàng Nhà nước có văn bản chấp thuận tăng vốn điều lệ của VPBank thêm tối đa 19.758 tỷ đồng dưới hình thức phát hành cổ phiếu để trả cổ tức từ nguồn lợi nhuận chưa phân phối và phát hành cổ phiếu để tăng vốn điều lệ từ Quỹ đầu tư phát triển và Quỹ dự trữ bổ sung vốn điều lệ.

VPBank dự kiến phát hành 1,97 tỷ cổ phiếu (tỷ lệ 80%), trong đó phát hành để trả cổ tức là 1,53 tỷ cổ phiếu (tỷ lệ 62,15%) và còn lại là phát hành từ nguồn vốn chủ sở hữu (17,85%). Hiện vốn điều lệ của VPBank ở mức 25.300 tỷ đồng. Nếu tăng vốn thành công theo kế hoạch trên, vốn điều lệ của Ngân hàng sẽ đạt hơn 45.000 tỷ đồng.

Bên cạnh việc chia cổ tức, VPBank đang lên kế hoạch phát hành riêng lẻ 15% cho cổ đông nước ngoài, dự kiến là Công ty tài chính tiêu dùng SMBC (Nhật Bản) sau thương vụ mua lại 49% vốn FE Credit.

|

Tại MSB, ngay sau khi Ngân hàng Nhà nước có văn bản chấp thuận tăng vốn điều lệ thêm 3.525 tỷ đồng, từ 11.750 tỷ đồng lên 15.275 tỷ đồng, thông qua hình thức phát hành cổ phiếu để trả cổ tức, ngân hàng này đã thông báo về việc chi trả cổ tức năm 2020 bằng cổ phiếu từ nguồn lợi nhuận chưa phân phối với tỷ lệ 30%. Trao đổi với phóng viên Báo Đầu tư Chứng khoán, một lãnh đạo cao cấp MSB cho biết, tính đến cuối năm 2020, lợi nhuận sau thuế chưa phân phối có thể dùng để chia cổ tức của MSB lên tới hơn 4.775 tỷ đồng. Việc tăng vốn điều lệ nhằm đảm bảo các tỷ lệ an toàn về vốn, quản trị rủi ro, đáp ứng các chuẩn quốc tế Basel II, hướng tới Basel III, đồng thời nâng cao năng lực tài chính đáp ứng yêu cầu phát triển hoạt động kinh doanh, đầu tư vào các dự án chiến lược trong giai đoạn 2021 - 2023. Ngân hàng sẽ hoàn thành việc chia cổ tức trong năm 2021.

Tương tự MSB, Kienlongbank đã được Ngân hàng Nhà nước chấp thuận việc tăng vốn điều lệ thêm hơn 415,8 tỷ đồng bằng hình thức phát hành cổ phiếu để trả cổ tức cho cổ đông hiện hữu. Trước đó, Hội đồng quản trị Kienlongbank thông qua kế hoạch phát hành cổ phiếu tăng vốn điều lệ năm 2021. Theo đó, Ngân hàng sẽ phát hành gần 41,6 triệu cổ phiếu để chi trả cổ tức năm 2020 theo phương án tăng vốn đã được Đại hội đồng cổ đông thông qua, tương đương tỷ lệ phát hành là 13%. Hiện vốn điều lệ của Kienlongbank ở mức 3.237 tỷ đồng, sau khi phát hành thành công, vốn điều lệ sẽ tăng lên 3.653 tỷ đồng.

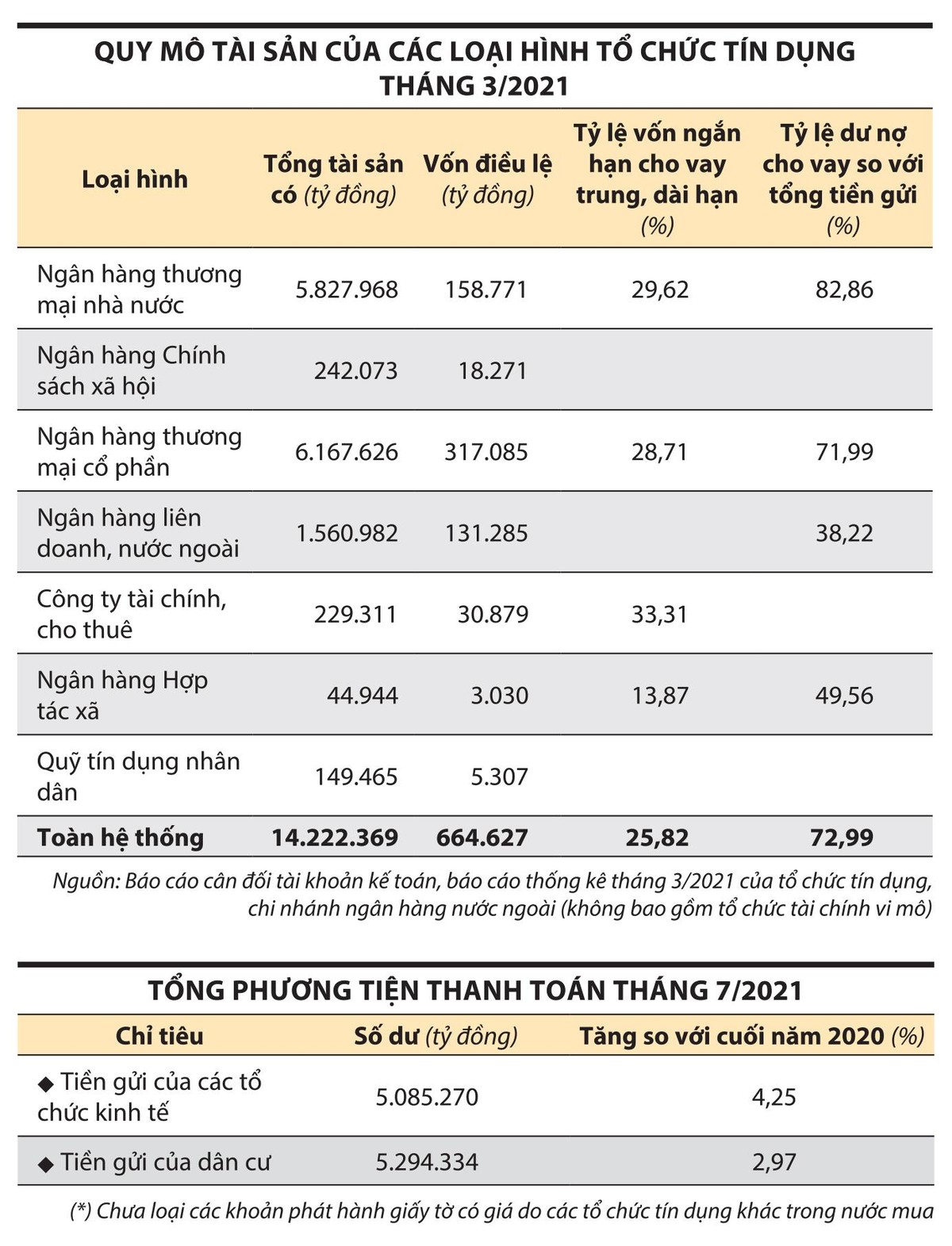

“Việc tăng vốn của các ngân hàng đang diễn ra theo đúng kế hoạch. Có ý kiến cho rằng, các ngân hàng gần đây và hiện nay đẩy mạnh tăng vốn nhằm đảm bảo lộ trình giảm tỷ lệ vốn ngắn hạn cho vay trung, dài hạn từ mức 40% xuống 37%, áp dụng từ ngày 1/10/2021, nhưng thực tế không hẳn là vậy. Lộ trình này đã được công bố từ lâu và các ngân hàng đã đảm bảo, sẵn sàng “tiếp đón” kế hoạch này, một vài hoạt động (nếu có) chỉ nhằm mục tiêu “gia cố” mà thôi. Đó là chưa kể, tỷ lệ vốn ngắn hạn cho vay trung, dài hạn trong hệ thống theo số liệu Ngân hàng Nhà nước công bố tại thời điểm quý I/2021 giảm còn 25,82%”, tổng giám đốc một ngân hàng thương mại cổ phần nói.

Trái phiếu đắt hàng

TS. Nguyễn Trí Hiếu, chuyên gia kinh tế nhận xét: “Cái thời các ngân hàng đẩy lãi suất huy động trung và dài hạn lên cao nhằm đảm bảo yêu cầu giảm tỷ lệ vốn ngắn hạn cho vay trung, dài hạn của cơ quan quản lý đã xa rồi, thay vào đó là hoạt động huy động vốn trái phiếu”.

Thống kê của Hiệp hội Thị trường trái phiếu Việt Nam (VBMA) cho thấy, có 10.854 tỷ đồng trái phiếu ngân hàng được đưa ra thị trường trong tháng 8/2021, chiếm gần 42% tổng giá trị phát hành. Trong số này, không ít ngân hàng thương mại phát hành trái phiếu nhằm tăng vốn cấp 2 (vốn bổ sung).

Việc tăng vốn của các ngân hàng đang diễn ra theo đúng kế hoạch.

Được biết, có 2.324 tỷ đồng trái phiếu phát hành tăng vốn cấp 2 của các ngân hàng như VietinBank, VIB, BIDV, MB, VietCapital Bank. Lãi suất phát hành các trái phiếu này chủ yếu là lãi suất thả nổi tham chiếu bình quân lãi suất tiết kiệm 4 ngân hàng lớn, dao động từ 6,1 - 7,6%/năm.

Cụ thể, giữa tháng 8/2021, BIDV phát hành thành công 500 tỷ đồng trái phiếu riêng lẻ kỳ hạn 8 năm với lãi suất bằng lãi suất thả nổi cộng với 0,9%/năm. Toàn bộ số trái phiếu được bán cho một tổ chức tín dụng trong nước.

100 tỷ đồng trái phiếu riêng lẻ kỳ hạn 7 năm, lãi suất bằng lãi suất tham chiếu cộng 2%/năm đã được VIB phát hành thành công thời điểm giữa tháng 8. Trước đó, VIB đã phát hành riêng lẻ 150 tỷ đồng trái phiếu kỳ hạn 7 năm để tăng vốn cấp 2. Toàn bộ trái phiếu của VIB được phát hành cho một công ty chứng khoán và một quỹ đầu tư chứng khoán.

Các ngân hàng có khối lượng phát hành lớn bao gồm VPBank với 2.630 tỷ đồng, OCB với 2.000 tỷ đồng, SHB với 1.400 tỷ đồng. Đây là các trái phiếu kỳ hạn 2 - 4 năm, lãi suất cố định 3,5 - 4,2%/năm.

“Không khó để nhận ra các ngân hàng đang đẩy mạnh huy động vốn trung, dài hạn và tăng vốn cấp 2 nhằm cải thiện hệ số an toàn vốn (CAR), đảm bảo yêu cầu của Ngân hàng Nhà nước. Dù mức lãi suất thấp hơn đáng kể so với trái phiếu doanh nghiệp các nhóm ngành khác (như bất động sản thường có lãi suất cao tới 12 - 13%/năm), nhưng trái phiếu ngân hàng vẫn “đắt như tôm tươi”, bởi đây là nhóm trái phiếu có độ an toàn cao nhất thị trường”, TS. Nguyễn Trí Hiếu nói.

Trong tuần từ 13 - 17/9/2021, một báo cáo của Công ty Chứng khoán SSI cho biết, lãi suất huy động có diễn biến trái chiều ở nhiều ngân hàng. Cụ thể, lãi suất được điều chỉnh giảm khoảng 10 - 30 điểm cơ bản ở các ngân hàng thương mại lớn như BIDV, Techcombank, Sacombank, trong khi các ngân hàng nhỏ như BaoVietBank, PGBank điều chỉnh tăng. Điều này được nhận định một phần là do áp lực của Thông tư 08/2020/TT-NHNN có hiệu lực từ ngày 1/10/2021, kiểm soát tỷ lệ vốn ngắn hạn cho vay trung và dài hạn.

PGBank cho hay, ngày 10/9, Ngân hàng đã phát hành thành công 500 tỷ đồng trái phiếu kỳ hạn 3 năm, mục đích phát hành trái phiếu nhằm tăng quy mô vốn hoạt động, đáp ứng nhu cầu cho vay trung và dài hạn.

Việc các ngân hàng phát hành trái phiếu dài hạn nhưng lãi suất khá thấp vẫn thành công cũng đang đặt ra nhiều câu hỏi, đặc biệt là tình trạng mua chéo của nhau, khi đó việc tăng vốn dài hạn thực chất chỉ là một khoản bút toán!n