Mức lãi mang lại cho nhà đầu tư khoảng 8% trong năm qua đã tạo ra sức hấp dẫn cho sản phẩm trái phiếu doanh nghiệp.

Mức lãi mang lại cho nhà đầu tư khoảng 8% trong năm qua đã tạo ra sức hấp dẫn cho sản phẩm trái phiếu doanh nghiệp.

“Cuộc chiến” hút vốn mới

Trên thị trường chứng khoán, ngoài chứng khoán phái sinh, còn một kênh đầu tư khác đang âm thầm cạnh tranh hút vốn của kênh đầu tư cổ phiếu, đó là trái phiếu doanh nghiệp. Diễn biến thị trường đang cho thấy, nhà đầu tư cá nhân có xu hướng dịch chuyển dòng tiền nhiều hơn vào trái phiếu doanh nghiệp, một sản phẩm “thắng” kênh đầu tư tiết kiệm về mức sinh lời, nhưng “thua” kênh đầu tư cổ phiếu về mức độ rủi ro.

“Tuy thị trường còn chưa phát triển xứng với tiềm năng, nhưng trong vòng 1 năm trở lại đây, sức cầu của nhà đầu tư cá nhân đối với sản phẩm trái phiếu doanh nghiệp có sự tăng trưởng tích cực, nhờ khả năng sinh lời cạnh tranh so với kênh đầu tư gửi tiết kiệm, trong khi thanh khoản tốt hơn nhờ sản phẩm được thiết kế linh hoạt với nhu cầu đa dạng của nhà đầu tư”, giám đốc đầu tư khối ngân hàng đầu tư của một công ty chứng khoán cho biết.

Theo góc nhìn của giám đốc đầu tư và quản lý danh mục đầu tư tại một ngân hàng lớn, mức lãi mang lại cho nhà đầu tư khoảng 8% trong năm qua, trong khi lãi suất gửi tiết kiệm ở một số ngân hàng lớn dao động trong khoảng 5 - 6%/năm, đã tạo ra sức hấp dẫn cho sản phẩm trái phiếu doanh nghiệp.

Thêm vào đó, lãi suất ở các ngân hàng nhỏ tuy cao hơn mặt bằng lãi suất của các ngân hàng lớn từ 0,5 - 1%/năm, nhưng sau những sai phạm xảy ra ở một số ngân hàng, không ít nhà đầu tư e ngại gửi tiền ở các ngân hàng nhỏ. Đây cũng là lý do khiến họ tăng phân bổ dòng tiền vào trái phiếu doanh nghiệp.

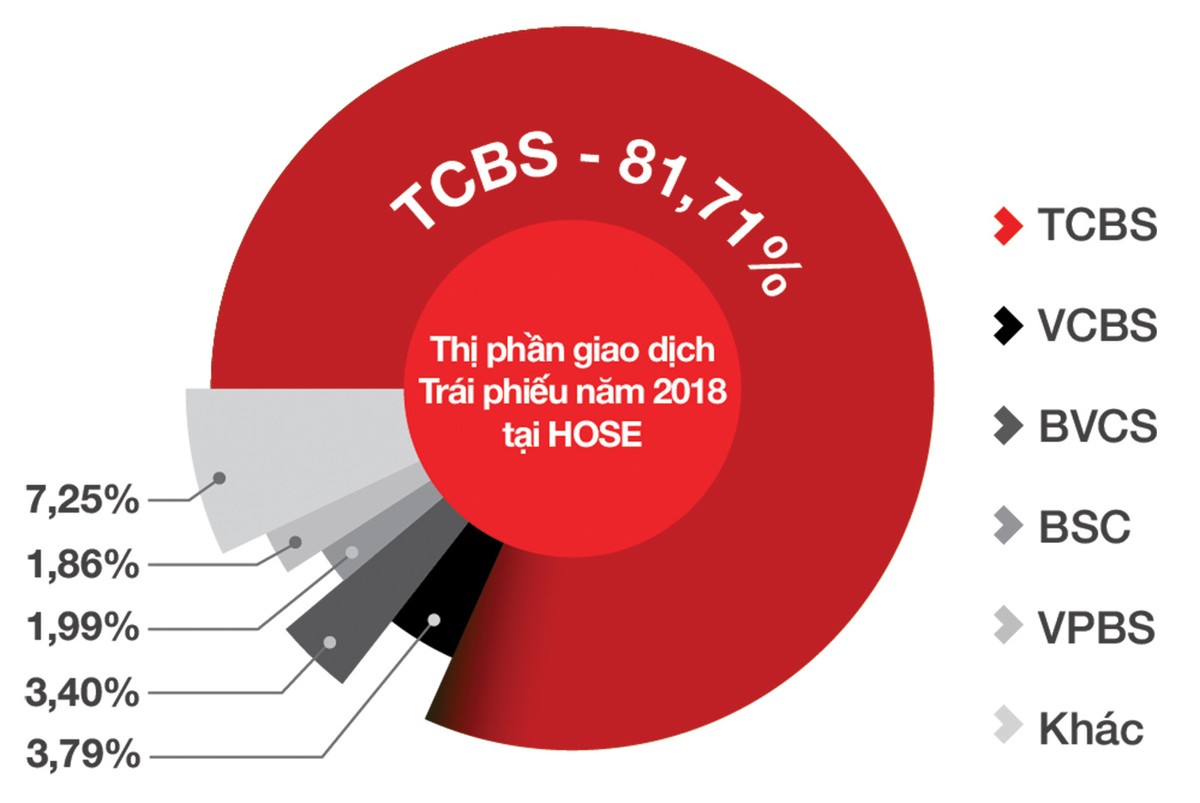

Sức hút của trái phiếu doanh nghiệp đối với nhà đầu tư cá nhân phần nào thể hiện qua lượng thống kê của Công ty Chứng khoán Kỹ thương (TCBS), đơn vị chiếm thị phần giao dịch trái phiếu lớn nhất năm 2018 trên Sở Giao dịch chứng khoán TP.HCM.

Trong năm qua, TCBS đã phân phối thành công hơn 61.992 tỷ đồng trái phiếu cho các doanh nghiệp lớn tại Việt Nam, tăng 79% so với tổng khối lượng 34.637 tỷ đồng đạt được năm 2017. Trong đó, phần lớn lượng trái phiếu được phân phối cho nhà đầu tư cá nhân.

Năm 2018, TCBS đã phân phối hơn 61.992 tỷ đồng trái phiếu doanh nghiệp, tăng 79% so với năm 2017, trong đó, phần lớn lượng trái phiếu được phân phối cho nhà đầu tư

cá nhân.

Theo cập nhật mới nhất của TCBS, Quỹ đầu tư trái phiếu Techcom (TCBF) - do Công ty Quản lý quỹ Techcom quản lý, tại kỳ giao dịch ngày 15/2, giá trị tài sản ròng (NAV) của Quỹ đạt hơn 7.361 tỷ đồng, lớn nhất trên thị trường hiện nay. Tại kỳ giao dịch này, NAV của TCBF tăng 8,11% so với cách đây 1 năm, còn so với 2 năm trước, mức tăng là 17%.

Lý giải nguyên nhân ngày càng nhiều nhà đầu tư cá nhân rót tiền mạnh hơn vào trái phiếu doanh nghiệp, ông Nguyễn Xuân Minh, Chủ tịch Hội đồng quản trị TCBS cho rằng, đó là bởi trái phiếu doanh nghiệp hầu như không bị ảnh hưởng bởi biến động thị trường giống như cổ phiếu, nhờ đó mà tính bảo toàn vốn cao.

Lãi suất trái phiếu cao hơn lãi suất tiền gửi cùng kỳ hạn, được trả định kỳ 6 tháng hoặc 1 năm/lần tùy loại trái phiếu, nên giúp nhà đầu tư có dòng tiền đều đặn và có thể sinh lời kép trên số tiền lãi định kỳ nhận được. Đầu tư vào trái phiếu doanh nghiệp, nhà đầu tư đạt mức lợi nhuận cao hơn so với kênh gửi tiết kiệm, đồng thời ít đối mặt với rủi ro hơn so với đầu tư vào cổ phiếu.

“Một điểm hạn chế của kênh đầu tư trái phiếu doanh nghiệp khiến trước đây nhà đầu tư lo ngại là tính thanh khoản, thì đến nay vấn đề này đã được khắc phục, thông qua việc trái phiếu được niêm yết trên sàn chứng khoán.

Trong một số trường hợp, công ty chứng khoán cung cấp dịch vụ mua lại trái phiếu cho nhà đầu tư, hoặc chủ động đứng ra hỗ trợ khách hàng tìm kiếm và kết nối bên mua - bán, cung cấp công cụ định giá trái phiếu trên nền tảng online thuận tiện và bảo mật. Nhờ đó, tính thanh khoản của trái phiếu doanh nghiệp ngày càng gia tăng. Trường hợp nhà đầu tư cần tiền, nhưng chưa muốn bán trái phiếu, thì họ có thể được sử dụng danh mục trái phiếu để cầm cố vay tại ngân hàng”, ông Minh nói.

Triển vọng thu hút nhà đầu tư cá nhân

Nhiều ý kiến cho rằng, với những khoản lãi mà kênh trái phiếu doanh nghiệp mang lại đã được kiểm chứng theo thời gian, sức hút của kênh đầu tư này với nhà đầu tư cá nhân trong thời gian tới sẽ còn gia tăng, nhất là trong bối cảnh luật chơi mới cho thị trường trái phiếu doanh nghiệp đã có hiệu lực tại Nghị định 163/2018/NĐ-CP về phát hành trái phiếu doanh nghiệp.

“Luật chơi mới không chỉ thúc đẩy thông tin minh bạch hơn, qua đó giúp nhà đầu tư đưa ra quyết định mua bán thuận lợi, mà điều quan trọng là các đợt phát hành trái phiếu ra công chúng được dự báo sẽ gia tăng. Lý do là doanh nghiệp có thể không cần tài sản đảm bảo, nhưng vẫn có thể thành công trong huy động vốn qua kênh trái phiếu, trong khi muốn vay vốn ngân hàng, thông thường doanh nghiệp phải có tài sản đảm bảo.

Các đợt phát hành trái phiếu ra công chúng không khác gì phát hành cổ phiếu sẽ tạo thuận lợi cho nhà đầu tư cá nhân tiếp cận sản phẩm trái phiếu. Điều này sẽ giúp bên mua và bên bán dễ gặp nhau hơn, qua đó kỳ vọng trong tương lai gần, thị trường trái phiếu sẽ sôi động và chuyên nghiệp hơn”, vị giám đốc đầu tư và quản lý danh mục đầu tư của một ngân hàng lớn nhận xét.

Cuối tháng 12/2018, Ngân hàng Đầu tư và Phát triển Việt Nam (BID) liên tiếp triển khai thành công trong 2 đợt phát hành trái phiếu ra công chúng, mà không có tài sản đảm bảo. Theo đó, trong ngày 18/12/2018, sau khi huy động 3.579 tỷ đồng loại trái phiếu có kỳ hạn 7 năm, BID còn huy động được 1.006 tỷ đồng trái phiếu có kỳ hạn 10 năm.

Theo ông Nguyễn Xuân Minh, nguồn tiền tiết kiệm trong dân rất lớn, khi kênh đầu tư trái phiếu doanh nghiệp tiếp tục khẳng định được ưu thế về khả năng sinh lời so với kênh gửi tiết kiệm, đồng thời chứng minh được tính an toàn và thanh khoản tốt, thì sức cầu trên thị trường trái phiếu doanh nghiệp thời gian tới sẽ gia tăng mạnh.

Cùng với đó, cơ chế mới mang tính cởi mở cho thị trường trái phiếu phát triển tại Nghị định 163/2018/NĐ-CP, khi bên bán công khai thông tin kịp thời và đầy đủ hơn, cũng sẽ là yếu tố gia tăng tính hấp dẫn cho kênh đầu tư trái phiếu, từ đó thu hút thêm dòng tiền nói chung, dòng tiền từ nhà đầu tư cá nhân. Hiện tại, quy mô của thị trường trái phiếu doanh nghiệp đạt khoảng 7% GDP.

“Tuy vậy, trái phiếu doanh nghiệp hay quỹ đầu tư trái phiếu không phải để thay thế những kênh đầu tư hiện có trên thị trường, mà là thêm lựa chọn cho nhà đầu tư. Nguyên tắc cơ bản trong hoạt động đầu tư vẫn là chia trứng vào nhiều giỏ. Các nhà đầu tư hiện nay rất thông minh và biết cách đa dạng hóa nguồn tiền của mình, ví dụ một phần vào tiết kiệm, phần khác vào cổ phiếu, bất động sản và bây giờ họ có thêm lựa chọn như trái phiếu doanh nghiệp hoặc quỹ đầu tư trái phiếu”, ông Minh nói.