Thị trường trái phiếu doanh nghiệp 2021 qua những con số

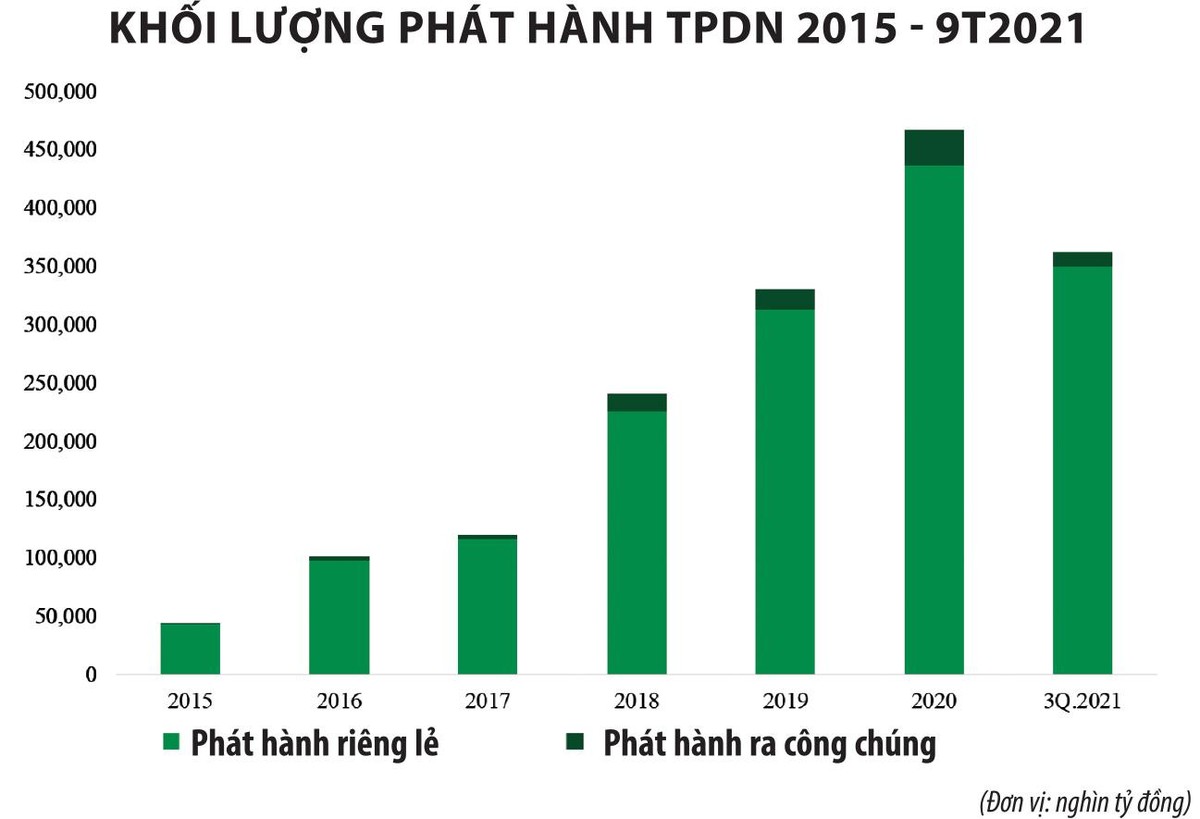

Theo Hiệp hội Thị trường trái phiếu Việt Nam (VBMA), trong 9 tháng đầu năm 2021 có tổng cộng 599 đợt phát hành trái phiếu doanh nghiệp trong nước, trong đó có 582 đợt phát hành riêng lẻ với tổng giá trị 350.000 tỷ đồng (chiếm 91% tổng giá trị phát hành), 14 đợt phát hành ra công chúng giá trị 12.000 tỷ đồng (chiếm 3% tổng giá trị phát hành) và 3 đợt phát hành trái phiếu ra thị trường quốc tế tổng giá trị 1 tỷ USD.

|

Cơ cấu phát hành Trái phiếu doanh nghiệp 9T2021. Nguồn: VBMA. |

Xét về khối lượng phát hành, trong 9 tháng đầu năm, nhóm các ngân hàng thương mại tiếp tục dẫn đầu với tổng giá trị phát hành đạt 132.300 tỷ đồng. Trong đó, có 31.700 tỷ đồng trái phiếu tăng vốn cấp 2 (chiếm 24%), 75% trái phiếu phát hành kỳ hạn 2 - 4 năm. Nhóm bất động sản xếp vị trí thứ hai với tổng khối lượng phát hành 126.700 tỷ đồng, lãi suất phát hành dao động trong khoảng 8 - 13%/năm.

|

Kỳ hạn phát hành bình quân 3 quý năm 2021 có xu hướng giảm từ 4,3 năm xuống 3,7 năm và lãi suất phát hành bình quân giảm từ 10%/năm trong năm trước xuống khoảng 7,8%/năm trong năm nay.

Về nhu cầu đầu tư trái phiếu, với phân khúc trái phiếu bất động sản, nhu cầu đầu tư vẫn cao ở nhà đầu tư cá nhân do mức lợi suất tương đối hấp dẫn. Trong khi đó, phân khúc trái phiếu tổ chức tín dụng được kỳ vọng duy trì sức hút lớn với thị trường, đặc biệt ở các nhà đầu tư tổ chức, trong bối cảnh thanh khoản hệ thống ngân hàng nhiều khả năng sẽ tiếp tục dồi dào. Đây là các phân khúc chiếm tỷ trọng lớn nhất trên thị trường trong các năm gần đây.

|

Nhà đầu tư trên thị trường trái phiếu doanh nghiệp sơ cấp nửa đầu năm 2021. Nguồn: FiinPro, VCBS tổng hợp. |

Các thông báo liên quan đến công tác thanh tra và xử nghiêm các sai phạm trong cung cấp dịch vụ trái phiếu doanh nghiệp riêng lẻ gần đây cho thấy quyết tâm của cơ quan quản lý trong việc minh bạch hoá thị trường, đảm bảo lợi ích của nhà đầu tư. Điều này giúp thị trường không còn tăng trưởng quá nóng, mà hướng tới tăng trưởng bền vững, đi vào chiều sâu với sự đa dạng về sản phẩm.

Cơ hội năm 2022

Thị trường trái phiếu doanh nghiệp trong năm 2022 kỳ vọng tiếp tục có những bước phát triển với sự mở rộng cả về quy mô lẫn tính đa dạng của sản phẩm. Chúng tôi cũng kỳ vọng tính minh bạch thông tin của thị trường được cải thiện, đi kèm với sự tuân thủ hành lang pháp lý nhằm đảm bảo sự phát triển bền vững. Sự phát triển này có được dựa trên các luận điểm về cung và cầu.

Về nhu cầu, Việt Nam đang trong giai đoạn dân số vàng, thời điểm thế hệ 7x, 8x, 9x tăng cường mua sắm bất động sản, tạo sức cầu lớn cho thị trường. Để đáp ứng nhu cầu ngày càng tăng này, các nhà phát triển bất động sản cần lượng vốn lớn để tạo dựng nguồn cung.

Trong khi đó, Ngân hàng Nhà nước tiếp tục thực hiện điều hành gắn với nâng cao chất lượng tín dụng, hạn chế tăng trưởng tín dụng ở các phân khúc tiềm ẩn rủi ro như bất động sản, các dự án BOT…, buộc các doanh nghiệp địa ốc phải tìm kênh thay thế, trong đó nổi bật là kênh trái phiếu doanh nghiệp.

Nhìn vào nhu cầu đa dạng hóa sản phẩm đầu tư, với đặc điểm nhiều nhóm ngành nghề, cùng đặc điểm và khẩu vị riêng biệt từng phân khúc, thị trường trái phiếu doanh nghiệp luôn thu hút nhiều nhóm nhà đầu tư với tỷ suất sinh lời khá hấp dẫn so với nhiều kênh khác. Xu hướng này được dự báo duy trì trong năm 2022.

Theo chúng tôi, yếu tố nền tảng bắt nguồn từ xu hướng tăng giá của kênh tài sản được tạo ra từ việc các ngân hàng trung ương thực hiện các chính sách nới lỏng tiền tệ chưa từng có tiền lệ. Ở trong nước, các năm gần đây xuất hiện nhu cầu tìm kiếm kênh đầu tư có hiệu suất sinh lời tốt hơn so với các tài sản được xem là phi rủi ro như trái phiếu chính phủ và gửi tiết kiệm.

Trong đó, nhóm nhà đầu tư tổ chức tìm kiếm mức sinh lời tốt hơn so với sản phẩm tiêu chuẩn là trái phiếu chính phủ, còn nhóm nhà đầu tư cá nhân tìm kiếm mức sinh lời tốt hơn so với lãi suất tiền gửi.

Theo quan sát của chúng tôi, nhu cầu đầu tư này đã được giải tỏa phần nào nhờ các sản phẩm trên thị trường trái phiếu doanh nghiệp. Do đó, thị trường trái phiếu doanh nghiệp sẽ tiếp tục được mở rộng về mặt quy mô.

Đối với hành lang pháp lý, đây là yếu tố mấu chốt đối với thị trường trái phiếu doanh nghiệp. Trong các tháng cuối năm 2021 liên tục có các hoạt động kiểm tra, giám sát tuân thủ Nghị định 153/2020/NĐ-CP, điển hình là quy định liên quan đến nhà đầu tư chứng khoán chuyên nghiệp.

Trong năm 2022, chúng tôi quan tâm đến 2 nhóm văn bản. Nhóm thứ nhất liên quan tới Luật Chứng khoán và các văn bản hướng dẫn. Nhóm thứ hai là các văn bản quy định bởi Ngân hàng Nhà nước liên quan đến việc phát hành và đầu tư trái phiếu doanh nghiệp của các tổ chức tín dụng (mới nhất là Thông tư 16/2021/TT-NHNN có hiệu lực từ 15/1/2022), bởi đây là thành viên đặc biệt, có vai trò lớn trên thị trường trái phiếu doanh nghiệp.

Với thị trường giao dịch trái phiếu doanh nghiệp thứ cấp, Bộ Tài chính đã ban hành Thông tư 57/2021/TT-BTC có hiệu lực từ ngày 20/7/2021 quy định lộ trình sắp xếp lại thị trường các loại chứng khoán, trong đó có trái phiếu doanh nghiệp. Thị trường trái phiếu doanh nghiệp thứ cấp sẽ hoạt động trên Sở Giao dịch chứng khoán Hà Nội (HNX) trong năm 2022. Theo đó, chậm nhất đến hết ngày 31/12/2022, HNX thống nhất tổ chức thị trường giao dịch trái phiếu theo quy định tại Luật Chứng khoán và các văn bản hướng dẫn thi hành.

Mục đích chính là xây dựng thị trường giao dịch thứ cấp trái phiếu doanh nghiệp riêng lẻ tập trung, minh bạch, hiệu quả, phù hợp với thông lệ quốc tế, đáp ứng nhu cầu vốn trung và dài hạn cho hoạt động sản xuất - kinh doanh của doanh nghiệp, chia sẻ gánh nặng dồn lên vai ngân hàng với 60% tín dụng toàn nền kinh tế đến từ kênh ngân hàng, vừa giúp bảo vệ quyền lợi của nhà đầu tư.

Theo quy định, trái phiếu doanh nghiệp muốn giao dịch trên hệ thống giao dịch trái phiếu doanh nghiệp riêng lẻ của HNX sẽ phải tuân thủ theo những tiêu chí khắt khe hơn, điều này bảo đảm cung cấp những sản phẩm chất lượng đến nhà đầu tư. Việc được giao dịch trên thị trường tập trung sẽ làm tăng tính thanh khoản của sản phẩm, qua đó làm thay đổi định giá trái phiếu, giảm lợi suất phát hành sơ cấp.

Như vậy, năm 2022 sẽ là năm mặt bằng lợi suất trái phiếu doanh nghiệp có xu hướng giảm nhờ 2 yếu tố: định hướng hướng điều hành nhất quán của Ngân hàng Nhà nước giữ mặt bằng lãi suất cho vay thấp hoặc thậm chí giảm thêm để hỗ trợ doanh nghiệp, cũng như nền kinh tế phục hồi sau đại dịch và lợi ích từ việc tăng tính thanh khoản trên thị trường.

Tuy nhiên, dù có sự phát triển nhanh trong các năm gần đây, nhưng thị trường trái phiếu doanh nghiệp vẫn còn nhiều thách thức cần được giải quyết để phát triển bền vững hơn.

Cụ thể, triển vọng phục hồi kinh tế vẫn cần sự hỗ trợ từ các chính sách tài khóa, cũng như độ bao phủ cao của vắc-xin; quy mô thị trường còn khá nhỏ so với các nước trong khu vực và thiếu tính ổn định; các sản phẩm còn ít, chưa đa dạng; tính minh bạch, chuyên nghiệp còn hạn chế, dù đã có nhiều nỗ lực cải thiện trong các năm vừa qua nhưng nhìn chung vẫn cần tiếp tục cải thiện nếu so với mặt bằng chung của các nước trong khu vực.

Về hình thức phát hành, hình thức phát hành chủ đạo vẫn sẽ là phát hành riêng lẻ khi thủ tục và thời gian xử lý hồ sơ của cơ quan quản lý nhanh hơn.

Ở một khía cạnh khác, sẽ cần thêm thời gian để thị trường làm quen với các dịch vụ đánh giá xếp hạng tín nhiệm, cũng như có các biện pháp chế tài để yêu cầu nhà phát hành tiến hành đánh giá xếp hạng tín nhiệm trái phiếu, cải thiện minh bạch hóa thông tin.

Dù còn nhiều việc cần làm, VCBS vẫn kỳ vọng thị trường trái phiếu doanh nghiệp Việt Nam tiếp tục phát triển mạnh mẽ và cân bằng hơn trong kỷ nguyên mới, thực hiện tốt vai trò huyết mạch trong nền kinh tế, góp sức thúc đẩy phát triển kinh tế và hoàn thành các mục tiêu chiến lược, chỉ tiêu phát triển đối với thị trường vốn giai đoạn 2021 - 2030.