Sản phẩm liên kết chung, liên kết đơn vị áp đảo

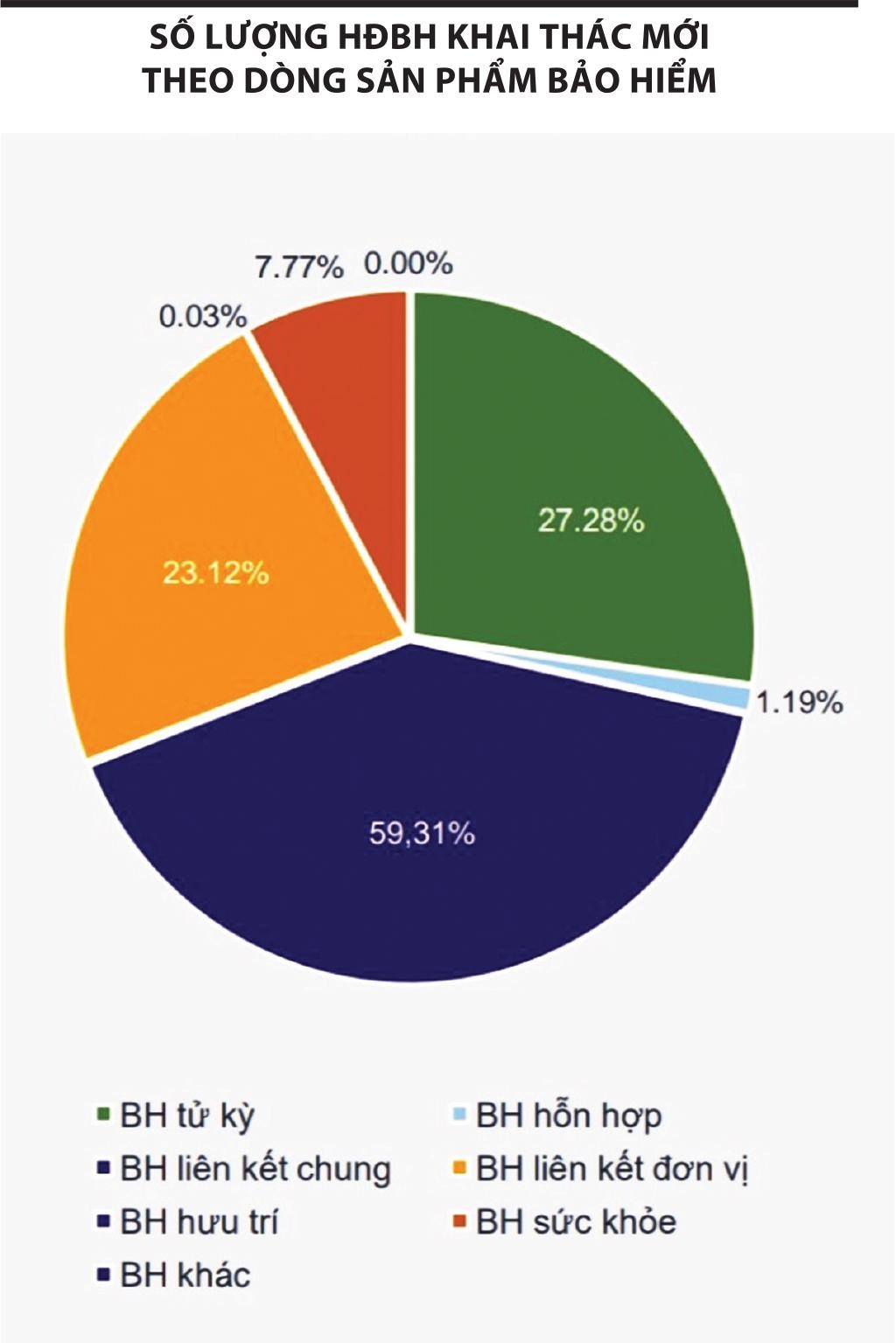

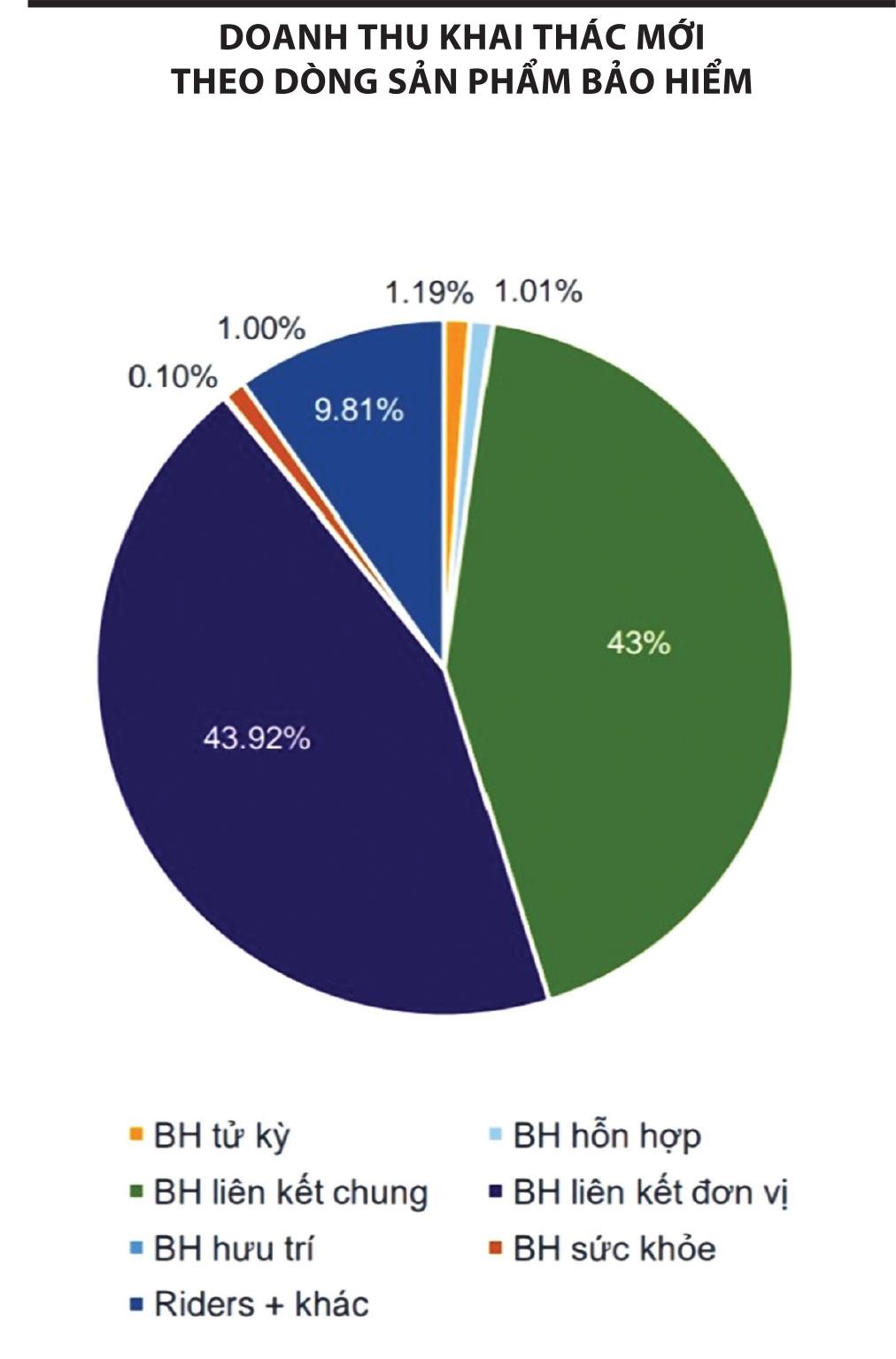

Theo số liệu thống kê của Hiệp hội Bảo hiểm Việt Nam (IAV), kết thúc 4 tháng đầu năm 2022, toàn thị trường khai thác mới được khoảng 926 ngàn hợp đồng bảo hiểm nhân thọ, giảm khoảng 23% so với cùng kỳ năm 2021. Các dòng sản phẩm bảo hiểm tử kỳ, bảo hiểm liên kết chung ghi nhận mức giảm từ 22-27%, nhưng ở chiều ngược lại, dòng sản phẩm bảo hiểm liên kết đơn vị tăng gần gấp đôi, khoảng 91% và bảo hiểm sức khỏe tăng trên 30%, trong đó tỷ trọng hợp đồng bảo hiểm liên kết đầu tư chiếm xấp xỉ 83% (bảo hiểm liên kết chung là 59%, bảo hiểm liên kết đơn vị là 23%), bảo hiểm tử kỳ khoảng 7,7%, bảo hiểm sức khỏe 8%...).

Thực tế, những năm gần đây, sản phẩm bảo hiểm hỗn hợp trong xu hướng suy giảm và được thay thế bởi những dòng bảo hiểm liên kết đầu tư, giúp dòng sản phẩm này tăng trưởng nhanh chóng. Tới cuối tháng 4/2022, tỷ trọng bảo hiểm hỗn hợp chỉ chiếm khoảng 1% trong số hợp đồng bảo hiểm khai thác mới.

Tính chung tổng số hợp đồng còn hiệu lực trong cùng thời điểm, thị trường có khoảng 13,3 triệu hợp đồng, trong đó bảo hiểm liên kết chung chiếm tỷ lệ 51%, bảo hiểm liên kết đơn vị 8%, bảo hiểm tử kỳ 11%, bảo hiểm hỗn hợp 26% và bảo hiểm sức khỏe 3,5%.

Các sản phẩm hiện hữu mới xây dựng được quyền lợi tài chính khi hợp đồng còn hạn, mà chưa tính đến việc huy động nguồn tiền lớn từ hàng triệu hợp đồng chuẩn bị đáo hạn.

Trả lời câu hỏi của Báo Đầu tư Chứng khoán rằng, người tiêu dùng có xu hướng ưa chuộng các sản phẩm bảo hiểm liên kết, thay vì các sản phẩm bảo hiểm hỗn hợp truyền thống như trước đây, xuất phát từ nhu cầu thực tế hay do các doanh nghiệp bảo hiểm chú trọng đẩy mạnh các sản phẩm liên kết, ông Phùng Bá Khang, Giám đốc Khối Sản phẩm và sức khỏe, Manulife Việt Nam cho rằng, trong giai đoạn đầu, thị trường xuất hiện những dòng sản phẩm đơn giản như bảo hiểm hỗn hợp, sau đó dần chuyển sang các sản phẩm phức tạp hơn như sản phẩm liên kết chung, liên kết đơn vị theo đà phát triển và thị trường bảo hiểm nhân thọ Việt Nam không nằm ngoài xu hướng này.

“Khi khách hàng có nhiều nhu cầu hơn, thị trường sẽ xuất hiện những sản phẩm bảo hiểm đáp ứng sự gia tăng nhu cầu này. Đặc biệt, kể từ khi hình thành thị trường chứng khoán, nhu cầu tìm kiếm sản phẩm bảo hiểm vừa có tính năng bảo vệ, vừa có tính năng đầu tư, giúp gia tăng giá trị tài sản tăng dần, qua đó thúc đẩy dòng sản phẩm liên kết đầu tư phát triển”, ông Khang nói.

Còn ông Ngô Trung Dũng, Phó tổng thư ký IAV cho hay, ngành bảo hiểm nhân thọ đã ra đời từ lâu, khởi phát là những sản phẩm cơ bản nhất như bảo hiểm tử kỳ và trong quá trình phát triển thì có thêm bảo hiểm hỗn hợp nhằm đáp ứng nhu cầu tiết kiệm, tích lũy của người dân. Sau đó, giai đoạn cuối năm1980 - đầu năm 1990, thế giới xuất hiện thêm các dòng sản phẩm liên kết đầu tư và đến năm 2000, tại Việt Nam có thêm sản phẩm liên kết đơn vị. Việc ra đời dòng sản phẩm đầu tư hay liên kết đơn vị là sự phát triển tất yếu để đáp ứng nhu cầu đa dạng của thị trường. Người tiêu dùng ngày nay không chỉ có nhu cầu được bảo vệ hay tiết kiệm, mà còn mong muốn gia tăng tài sản qua hình thức đầu tư. Các sản phẩm liên kết giúp đáp ứng các nhu cầu này, dẫn đến sự quan tâm ngày càng tăng.

|

Tiền đáo hạn để làm gì?

Thống kê của IAV cho thấy, quy mô phí toàn thị trường nhân thọ cứ hơn 3 năm lại tăng gấp đôi, tức là doanh thu phí bảo hiểm nhân thọ tăng khoảng 9 lần trong 10 năm qua (giai đoạn 2012-2021), với mức tăng hàng năm khoảng 25-30%. Số lượng hợp đồng bảo hiểm có hiệu lực cũng tăng gần 3 lần trong giai đoạn này. Tính đến hết năm 2021, khoảng 11% dân số Việt Nam có bảo hiểm nhân thọ.

Mặc dù tăng trưởng ổn định ở mức cao nhiều năm qua, nhưng theo ông Dũng, dư địa khai thác của thị trường nhân thọ vẫn rất lớn khi Việt Nam vẫn đang là thị trường đang phát triển, tỷ lệ bao phủ bảo hiểm nhân thọ còn thấp, trong khi GDP duy trì đà tăng trưởng cao, tầng lớp trung lưu mỗi năm ước tăng khoảng 1,4% triệu người, nhận thức về bảo hiểm nhân thọ của người dân ngày càng cải thiện và yếu tố dân số già (chỉ hơn 10 năm nữa, Việt Nam sẽ bước vào giai đoạn dân số già, hiện giờ là 13,4% dân số có độ tuổi trên 65). Những yếu tố này cũng sẽ tác động đến sự thay đổi nhu cầu về sản phẩm, dịch vụ cũng như kênh phân phối bảo hiểm.

|

Về xu hướng phát triển các sản phẩm bảo hiểm, ông Dũng cho rằng, sẽ chuyển từ sản phẩm dành cho số đông sang các sản phẩm mang tính cá nhân hóa, chuyên biệt hóa cho từng đối tượng khách hàng nhờ đẩy mạnh ứng dụng các công nghệ mới như dữ liệu lớn (Big Data), trí tuệ nhân tạo (IA), internet vạn vật (IoT)… Các sản phẩm bảo hiểm chuyên biệt hóa này cho phép khách hàng được bảo hiểm đúng theo nhu cầu và tiết kiệm chi phí. Trên thị trường cũng sẽ xuất hiện những sản phẩm đơn giản, thân thiện như dòng sản phẩm bảo hiểm sức khỏe khuyến khích người dân tích cực vận động...

“Tuy nhiên, các sản phẩm hiện hữu mới xây dựng được quyền lợi tài chính khi hợp đồng còn hạn, mà chưa tính đến việc huy động nguồn tiền lớn khi hàng triệu hợp đồng đáo hạn chỉ trong hơn 10 năm tới. Do đó, ngay từ bây giờ, các công ty bảo hiểm nên tính tới việc hàng triệu người đang có hợp đồng bảo hiểm nhân thọ đáo hạn nhận được một khoản tiền lớn phải thốt lên ‘tiền nhiều để làm gì’ khi thời điểm đáo hạn đã ở tuổi thất thập”, ông Dũng nói và gợi ý rằng, các nhà bảo hiểm cần nghiên cứu, tạo lập các sản phẩm giúp người mua bảo hiểm ngoài việc được hưởng các quyền lợi tai nạn, ốm đau, chữa bệnh… có thêm các lựa chọn khác để khai thác số tiền bảo hiểm khi đáo hạn. Các sản phẩm trong tương lai sẽ có xu hướng đưa thêm nhiều dịch vụ nhằm đáp ứng đúng nhu cầu thực tế của người tham gia bảo hiểm, chẳng hạn như các quyền lợi chăm sóc sức khỏe tại nhà, quyền lợi về hộ lý, quyền lợi chăm sóc ở các trung tâm dưỡng lão đẳng cấp trên toàn cầu, nghỉ ngơi ở những khu du lịch nổi tiếng trên thế giới, thậm chí là quyền lợi hiếu hỉ với những dịch vụ đẳng cấp...

“Những năm qua, dù các công ty bảo hiểm đã nỗ lực cải thiện chất lượng dịch vụ, nhưng sự biến chuyển về sản phẩm vẫn chưa rõ nét. Hiện nay, thị trường bảo hiểm có khoảng 800 đầu sản phẩm nhưng xét về tính đa dạng, phù hợp cho người tiêu dùng vẫn chưa phải là tối ưu nhất, nên các doanh nghiệp bảo hiểm nhân thọ cần tập trung cải thiện vấn đề này”, ông Dũng nhấn mạnh.