Ông Phan Duy Hưng, Giám đốc - Chuyên gia phân tích cao cấp Khối xếp hạng & nghiên cứu VIS Rating

Ông Phan Duy Hưng, Giám đốc - Chuyên gia phân tích cao cấp Khối xếp hạng & nghiên cứu VIS Rating

Theo ông, những nguyên nhân nào khiến tăng trưởng tín dụng vẫn là mối quan ngại của toàn hệ thống ngân hàng và nền kinh tế?

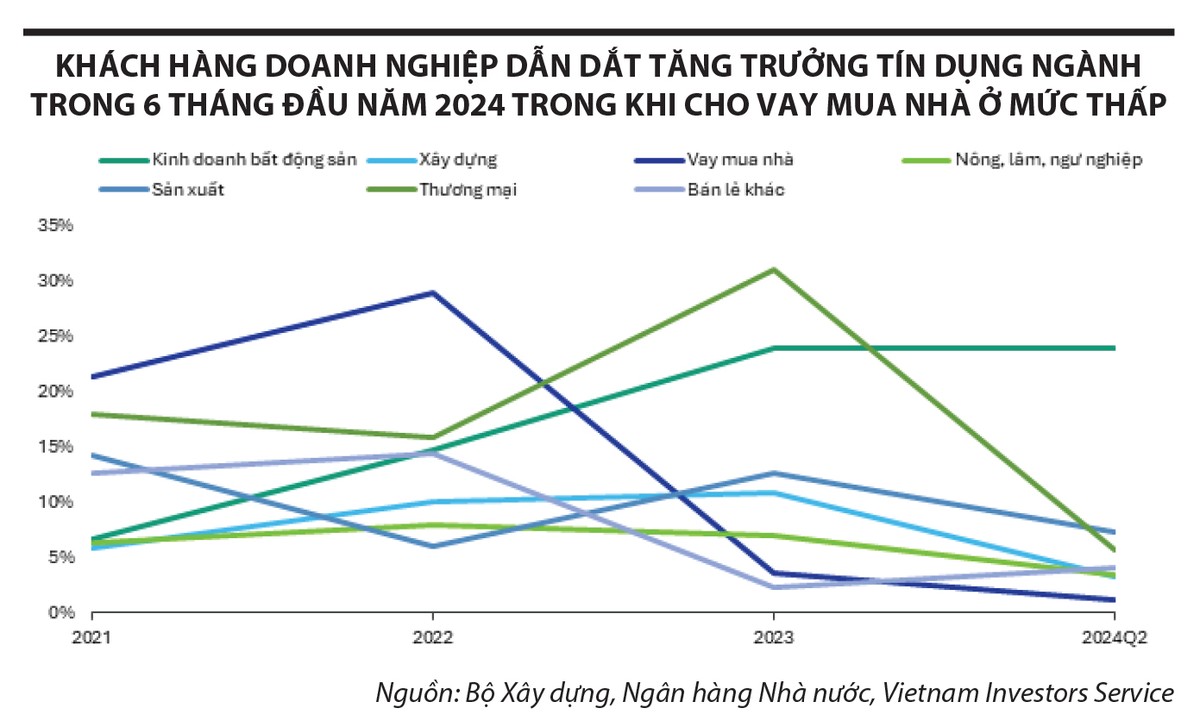

Nửa đầu năm 2024, hoạt động cho vay doanh nghiệp liên quan đến lĩnh vực bất động sản, thương mại và sản xuất đã thúc đẩy tăng trưởng tín dụng của toàn ngành, đặc biệt đối với một số ngân hàng tư nhân lớn như TCB, VPB, HDB, LPB. Trong khi đó, nhu cầu tín dụng bán lẻ đối với các sản phẩm cho vay mua nhà, vay tiêu dùng ở mức yếu, do sự hạn chế về nguồn cung nhà ở và phục hồi chậm của thị trường bất động sản phía Nam, cùng với việc tăng trưởng doanh số bán lẻ thấp. Xu hướng này tác động tiêu cực đến một số ngân hàng tập trung vào lĩnh vực cho vay bán lẻ.

Mùa đại hội cổ đông năm nay, các ngân hàng đã công bố kế hoạch đa dạng hóa phân khúc khách hàng để mở rộng hoạt động kinh doanh. Với việc phân khúc bán lẻ tăng trưởng chậm, các ngân hàng tập trung vào bán lẻ như VCB, ACB, VIB đã hướng tới khách hàng doanh nghiệp lớn trong nửa đầu năm 2024.

Chúng tôi kỳ vọng tăng trưởng tín dụng của toàn ngành năm 2024 sẽ đạt được mục tiêu 14 - 15% mà Ngân hàng Nhà nước đề ra hồi đầu năm nay, nhờ nhu cầu vay vốn mạnh mẽ từ phân khúc khách hàng doanh nghiệp, cho vay mua nhà sẽ dần cải thiện trong nửa cuối năm khi nguồn cung nhà ở mới được phục hồi.

|

Môi trường lãi suất thấp và các biện pháp chính sách nhằm hỗ trợ hoạt động kinh doanh trong nhiều lĩnh vực khác nhau như giảm thuế Giá trị gia tăng, Luật Kinh doanh bất động sản mới có hiệu lực sớm hơn dự kiến và đẩy mạnh giải ngân các dự án đầu tư công cũng sẽ hỗ trợ nhu cầu tín dụng mạnh mẽ hơn.

Báo cáo tài chính các ngân hàng cho biết, thu nhập ngoài lãi của ngành ngân hàng vẫn chưa có dấu hiệu khởi sắc khi chỉ tăng 4% trong quý II và gần 5% trong 6 tháng đầu năm. Lợi nhuận các ngân hàng trong 6 tháng cuối năm vẫn chủ yếu đến từ tăng trưởng tín dụng. Theo ông, tại sao tín dụng vẫn là mảng mang về lợi nhuận cho các ngân hàng cao trong khi các lĩnh vực khác vẫn còn hạn chế?

Hầu hết các ngân hàng ở Việt Nam đều là ngân hàng thương mại truyền thống, với hoạt động kinh doanh cốt lõi là cho vay. Do đó, thu nhập lãi thuần chiếm khoảng 80% tổng thu nhập hoạt động của các ngân hàng, trong khi thu nhập ngoài lãi đóng góp khoảng 20%.

Trong những năm gần đây, một số ngân hàng tư nhân lớn đang dần đa dạng hóa nguồn thu nhập ngoài lãi từ bảo hiểm (bancassurance), dịch vụ thanh toán, phí tư vấn phát hành (IB), do đó thu nhập ngoài lãi đóng góp tới 25 - 30% thu nhập hoạt động của các ngân hàng này.

Một số ngân hàng cũng có thu nhập từ hoạt động kinh doanh và đầu tư trái phiếu đóng góp vào thu nhập hoạt động cao hơn so với trung bình ngành, nguồn thu mà chúng tôi cho rằng có mức biến động lớn với lãi suất thị trường và ảnh hưởng đến tính ổn định trong thu nhập của các ngân hàng.

|

Trong hai năm qua, thu nhập ngoài lãi của các ngân hàng đã chậm lại do mảng bancassurance gặp khó khăn trong bối cảnh các quy định mới với hoạt động này chặt chẽ hơn và tâm lý dè dặt của người dân đối với các sản phẩm bảo hiểm.

Thu nhập từ mảng IB cũng bị hạn chế do ảnh hưởng tiêu cực từ thị trường trái phiếu doanh nghiệp, bắt đầu từ cuối năm 2022. Thu nhập khác cũng thấp hơn hơn do tốc độ thu hồi nợ xấu chậm và thị trường bất động sản trầm lắng trong giai đoạn năm 2023 và ba tháng đầu năm 2024.

Chúng tôi kỳ vọng thu nhập ngoài lãi của các ngân hàng sẽ cải thiện nhẹ trong các quý tiếp theo, chủ yếu dẫn dắt bởi thu nhập từ dịch vụ thanh toán, thu nhập mảng IB cải thiện nhờ vào triển vọng thị trường trái phiếu doanh nghiệp tích cực hơn, đồng thời thu nhập khác sẽ phục hồi từ hoạt động thu hồi nợ xấu.

Bất chấp lãi suất ở mức thấp, tiền gửi ngân hàng của người dân và các tổ chức kinh tế vẫn đạt xấp xỉ 6%, tương đương mức tăng trưởng tín dụng tính đến cuối tháng 6. Phải chăng dòng tiền vẫn chưa tìm được kênh đầu tư nên dù lãi suất thấp vẫn nằm trong hệ thống ngân hàng?

Dựa trên quan sát của chúng tôi đối với 27 ngân hàng niêm yết trên sàn chứng khoán, tỷ lệ cho vay trên tiền gửi (LDR) của ngành đã tăng, các ngân hàng nhỏ đối mặt với mức tăng trưởng tiền gửi kém khả quan và phải bù đắp bằng việc tăng sử dụng nguồn vốn thị trường ngắn hạn. Tiền gửi CASA của ngành vẫn không thay đổi ở mức 20% tổng cho vay. MBB duy trì tỷ lệ CASA cao nhất nhờ tiếp tục tăng trưởng trên mức trung bình ngành về tiền gửi cá nhân. LDR ngành tăng lên 106% trong 6 tháng đầu năm 2024, từ mức 104% trong 3 tháng đầu năm 2024.

Trong số các ngân hàng nhỏ, ABBank và BVBank có mức tăng trưởng tiền gửi thấp do việc cạnh tranh huy động ngày càng gay gắt. Do đó, các ngân hàng này phải tăng sử dụng nguồn vay liên ngân hàng ngắn hạn để hỗ trợ tăng trưởng cho vay. Trong khi đó, tài sản thanh khoản chiếm 21% tổng tài sản ngành trong 6 tháng đầu năm 2024, không thay đổi so với quý trước.

Chúng tôi lưu ý tài sản thanh khoản của các ngân hàng nhỏ đã giảm 6% trong 6 tháng đầu năm 2024, trái ngược với mức tăng trưởng 5% của toàn ngành. Do đó, chúng tôi cho rằng các ngân hàng nhỏ này sẽ dễ bị tổn thương hơn trước rủi ro thanh khoản.

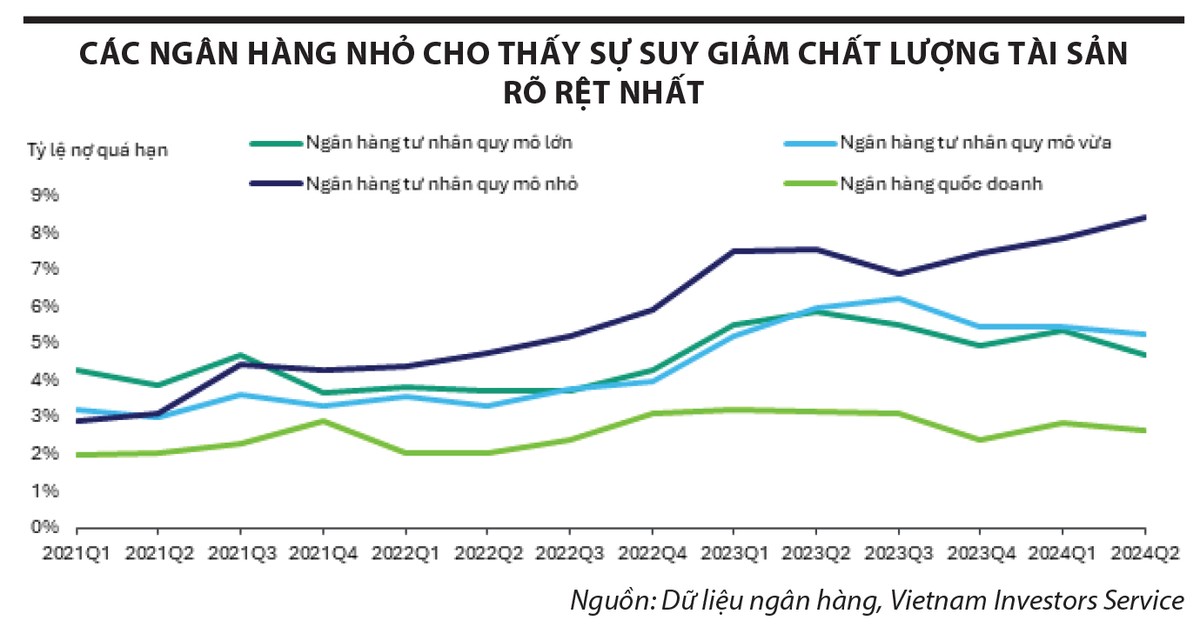

Bên cạnh câu chuyện đẩy mạnh cho vay, báo cáo tài chính cũng cho thấy chất lượng tài sản là yếu tố cần quan tâm hàng đầu của ngành ngân hàng hiện nay, thưa ông?

Dựa trên phân tích của chúng tôi về 27 ngân hàng niêm yết, tỷ lệ nợ có vấn đề của ngành vẫn không đổi so với quý trước và đạt mức 2,2%; trong đó, các ngân hàng nhỏ cho thấy mức độ suy giảm chất lượng tài sản nhiều nhất. NCB, BacA Bank, Saigonbank, VietBank có tỷ lệ nợ xấu phát sinh mới cao hơn trung bình ngành, chủ yếu đến từ phân khúc bán lẻ và SME.

Trong nhóm ngân hàng thương mại cổ phần Nhà nước nắm quyền chi phối, tỷ lệ nợ xấu của CTG và BID tăng cao, đến từ lĩnh vực liên quan đến xây dựng và bất động sản. Một số ngân hàng lớn đã giảm các khoản nợ xấu thông qua việc sử dụng dự phòng để xử lý nợ trái phiếu VAMC (như VPB) hoặc giảm nợ xấu từ khách hàng lớn (như MBB). Tỷ lệ nợ xấu phát sinh mới của TPB ở mức thấp nhờ việc thắt chặt điều kiện cho vay đối với các khoản vay mới trong lĩnh vực tài chính tiêu dùng.

Chúng tôi kỳ vọng môi trường lãi suất thấp và các biện pháp chính sách nhằm hỗ trợ hoạt động kinh doanh trong các lĩnh vực khác nhau sẽ tăng khả năng trả nợ của khách hàng và giúp giảm các khoản nợ quá hạn.