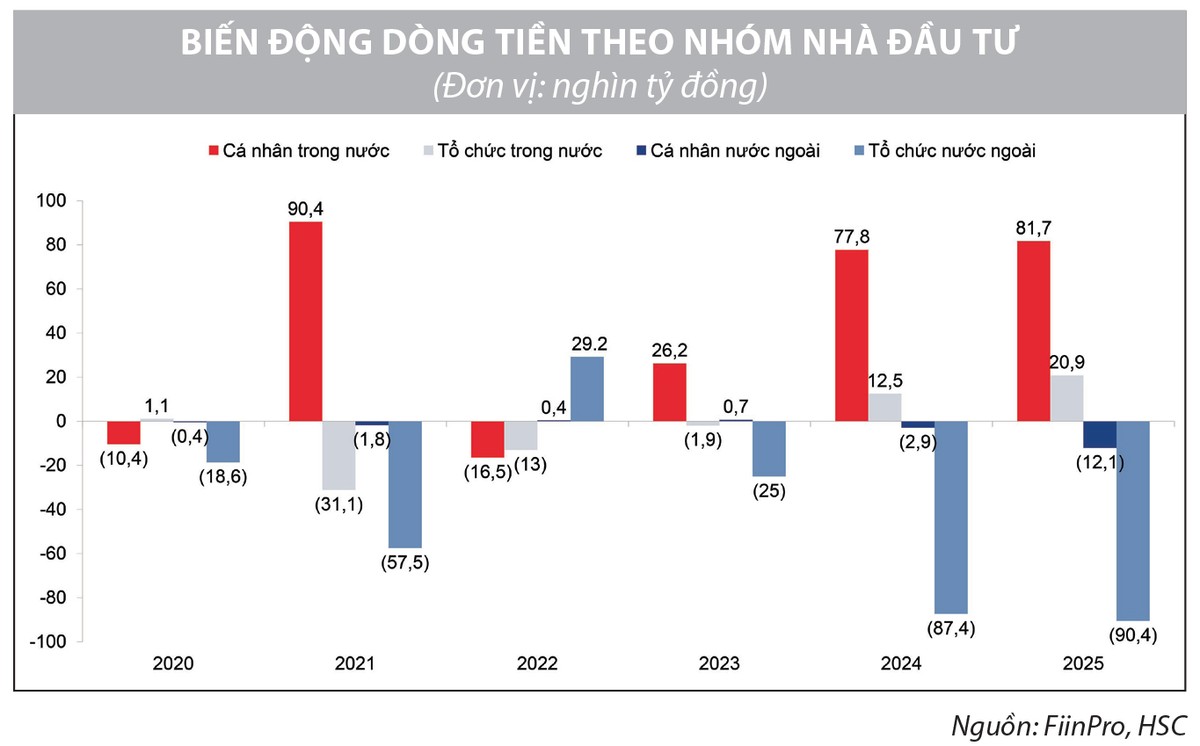

Khối ngoại bán ròng kỷ lục

Tuần qua, VN-Index duy trì trạng thái tích lũy dù chịu áp lực bán ròng mạnh từ khối ngoại. Tuy vậy, nhóm cổ phiếu vừa và nhỏ cùng một số mã vốn hóa lớn đã điều chỉnh 10-15% từ đỉnh gần nhất. Thanh khoản thị trường suy yếu nhưng trong bối cảnh thiếu vắng thông tin hỗ trợ và áp lực bán ròng triền miên từ nhà đầu tư nước ngoài, việc chỉ số điều chỉnh trong tầm kiểm soát cho thấy dòng tiền nội vẫn giữ được sự kiên định trước triển vọng của nền kinh tế.

Từ đầu năm tới nay, khối ngoại đã bán ròng hơn 100.000 tỷ đồng - mức cao nhất nhiều năm, vượt cả năm trước. Ngược lại, dòng tiền trong nước duy trì sự thận trọng trong ngắn hạn nhưng chưa rơi vào trạng thái bi quan: nhà đầu tư nội không đẩy mạnh mua vào, song cũng không ồ ạt bán ra theo khối ngoại. Diễn biến này nhiều khả năng phản ánh hoạt động chốt lời sau mức tăng hơn 30% của chỉ số kể từ đầu năm.

Xu hướng bán ròng của khối ngoại cũng đang diễn ra tại các thị trường Đông Nam Á khác như Malaysia, Philippines và Thái Lan, cho thấy tâm lý thận trọng chung của giới đầu tư đối với nhóm thị trường mới nổi trong bối cảnh biến động toàn cầu gia tăng.

Tỷ lệ sở hữu của nhà đầu tư nước ngoài trên thị trường chứng khoán Việt Nam hiện đã giảm xuống dưới 15,8% - vùng đáy nhiều năm, cho thấy dư địa bán ròng thêm không còn quá lớn. Với triển vọng nâng hạng thị trường và khả năng Cục Dự trữ Liên bang Mỹ (Fed) tiếp tục hạ lãi suất trong kỳ họp cuối tháng 10, cơ hội đón sóng vốn ngoại mới trong giai đoạn 2025 - 2026 vẫn hiện hữu. Trong ngắn hạn, tác động của dòng vốn ngoại sẽ dần thu hẹp, dòng tiền trong nước nâng cao vai trò dẫn dắt.

|

Tháng 10: Kỳ vọng loạt yếu tố hỗ trợ

VN-Index nhiều khả năng sẽ sớm thoát khỏi trạng thái trầm lắng khi bước vào quý IV với một loạt sự kiện mới. Dù trước khi bước vào nhịp tăng, thị trường có thể cần một pha điều chỉnh kỹ thuật, nhưng khả năng tăng tiếp là rất cao - một kịch bản mà thị trường đã lường trước.

Điểm nhấn quan trọng đầu tiên là kết quả đánh giá nâng hạng thị trường của FTSE vào ngày 7/10. Trước thời điểm này, nhà đầu tư có xu hướng thận trọng trước các tin đồn tích cực, cho thấy phần lớn kỳ vọng đã phần nào phản ánh vào giá. Tuy nhiên, như đã nhiều lần khẳng định, nâng hạng là chất xúc tác mạnh về dòng vốn, còn động lực tăng trưởng thực sự của thị trường chứng khoán Việt Nam vẫn nằm ở các yếu tố nội tại như lợi nhuận doanh nghiệp, đầu tư công và cải cách chính sách.

Bên cạnh đó, kết quả kinh doanh quý III sắp được công bố với kỳ vọng lợi nhuận doanh nghiệp tiếp tục tăng sẽ là một cú huých tâm lý quan trọng nếu thị trường xuất hiện nhịp điều chỉnh ngắn hạn.

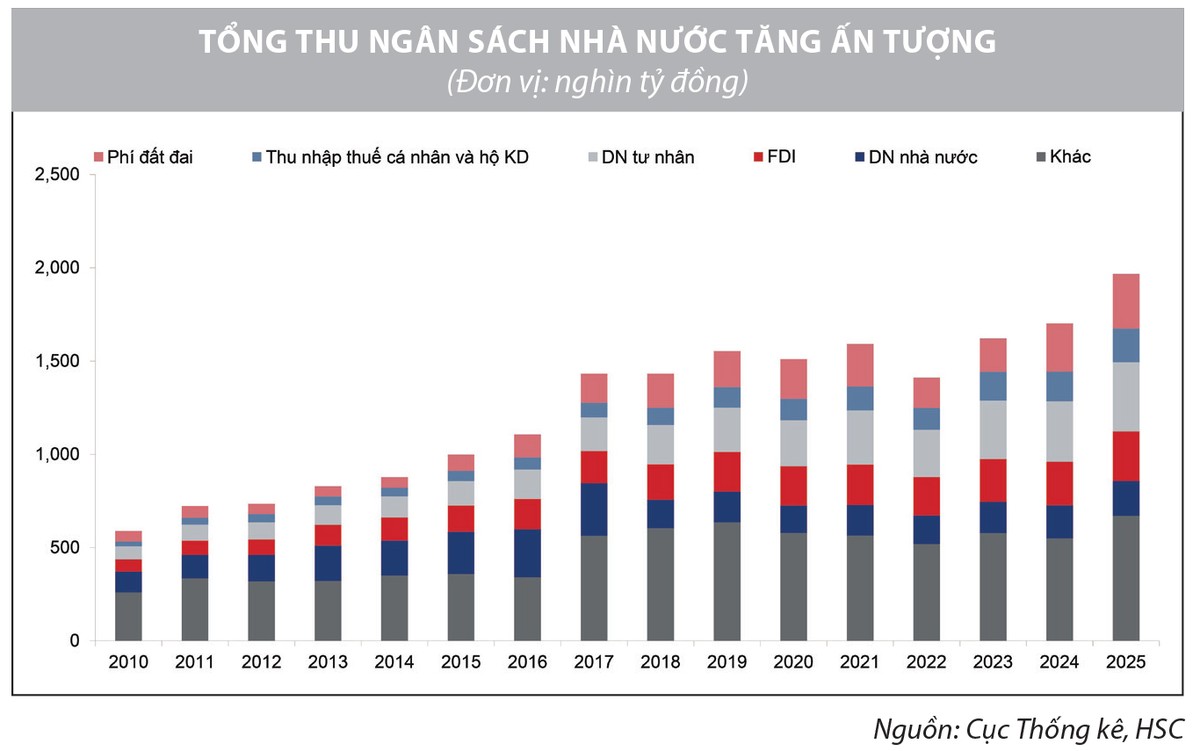

Ngoài ra, tính đến hết tháng 9/2025, tổng thu ngân sách nhà nước ước đạt hơn 1,9 triệu tỷ đồng, xấp xỉ dự toán cả năm, trong khi Chính phủ vẫn triển khai các biện pháp giảm, giãn thuế, phí, lệ phí và tiền thuê đất khoảng 200.000 tỷ đồng (xấp xỉ 10% kế hoạch thu ngân sách nhà nước) để hỗ trợ doanh nghiệp và người dân.

|

Ngày 2/10, Thủ tướng Chính phủ yêu cầu các bộ, ngành và địa phương phấn đấu vượt thu thêm 25% nhằm đảm bảo nguồn lực theo đuổi mục tiêu tăng trưởng kinh tế. Điều này cho thấy dư địa tài khóa để thực hiện mục tiêu giải ngân vốn đầu tư công hơn 1 triệu tỷ đồng trong năm 2025 là hoàn toàn trong tầm tay.

|

Chúng tôi kỳ vọng, sau khi quá trình sáp nhập bộ máy được ổn định trong quý IV, giải ngân đầu tư công sẽ tiếp tục tăng tốc, với khả năng vượt 400.000 tỷ đồng chỉ trong ba tháng cuối năm. Việc tinh gọn bộ máy sẽ giúp vốn được phân bổ hiệu quả hơn, qua đó gia tăng tác động lan tỏa tới nền kinh tế. Nhóm doanh nghiệp vật liệu xây dựng, xây lắp hạ tầng nhiều khả năng sẽ thu hút nhà đầu tư nhờ triển vọng sáng từ hoạt động đầu tư công.

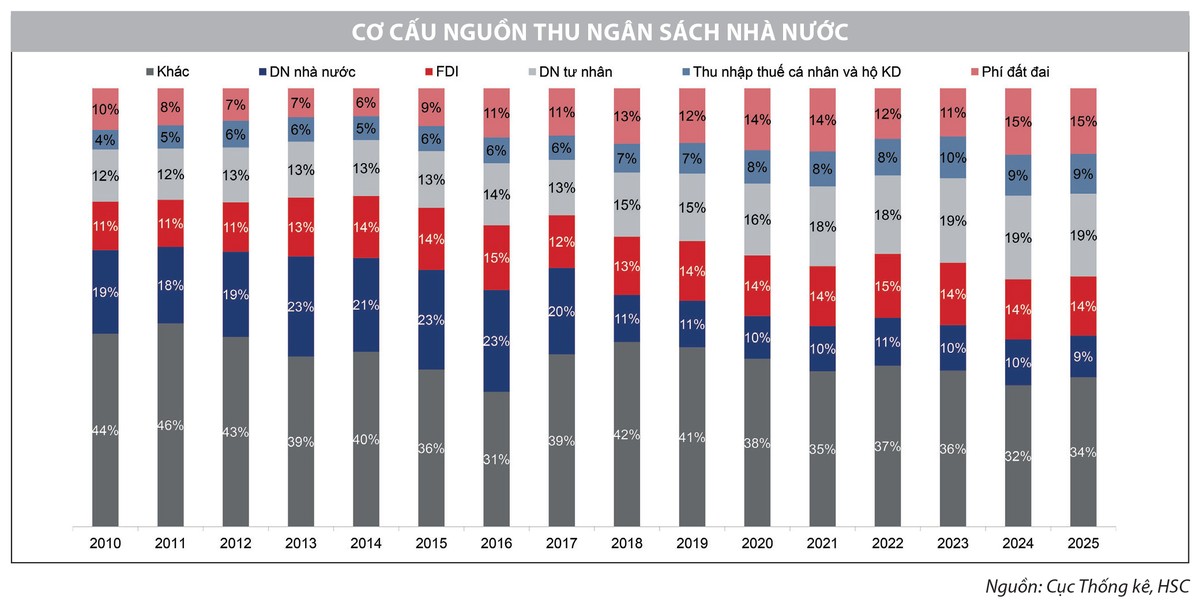

Song song với đó, tổng thu từ các khoản liên quan đến đất đai (chiếm khoảng 15% tổng thu ngân sách) cùng với hơn 200.000 tỷ đồng đang được giãn thời hạn cho thấy nội lực mạnh mẽ của thị trường bất động sản.

Trong kỳ họp tháng 10 này, Quốc hội sẽ xem xét ban hành Nghị quyết để “gỡ vướng” Luật Đất đai, dự kiến duy trì khung giá đất theo chu kỳ 5 năm nhưng bổ sung cơ chế điều chỉnh hàng năm theo hệ số hoặc xây dựng khung giá mới nếu cần. Mục tiêu là giảm chi phí đầu vào cho dự án và hạ nhiệt giá nhà. Hiện nguồn cung tại các đô thị thiếu hụt nghiêm trọng, đặc biệt phân khúc nhà ở giá rẻ và nhà ở xã hội. Khoảng 2.980 dự án vẫn đang bị đình trệ do vướng mắc pháp lý. Chỉ khi các nút thắt này được tháo gỡ, nguồn cung mới được cải thiện thực chất.

Nếu khung pháp lý được khai thông, chúng tôi kỳ vọng nhóm bất động sản sẽ quay lại quỹ đạo tăng trưởng kể từ quý IV.

Kinh tế Mỹ biến động: Áp lực lẫn cơ hội cho dòng vốn ngoại

Nền kinh tế Mỹ - đối tác xuất khẩu lớn nhất của Việt Nam - đang đối mặt với nhiều biến động. Số liệu mới nhất cho thấy thị trường lao động suy yếu đáng kể. Theo ADP, khu vực tư nhân mất 32.000 việc làm trong tháng 8, mức giảm mạnh nhất kể từ tháng 3/2023.

Trong khi đó, lạm phát vẫn duy trì ở mức cao với chỉ số CPI ở mức 3,1% trong tháng 8, vượt xa mục tiêu của Fed. Việc vừa phải kiểm soát lạm phát, vừa tránh gây sốc cho thị trường lao động đang khiến Fed đứng trước bài toán khó trong việc xác định tốc độ hạ lãi suất.

Dẫu vậy, thị trường kỳ vọng, Fed sẽ cắt giảm 25 điểm cơ bản vào cuối tháng 10. Đây sẽ là yếu tố tích cực cho Việt Nam khi giúp giảm áp lực tỷ giá, thu hẹp chênh lệch lãi suất giữa USD và VND, qua đó góp phần khơi thông trở lại dòng vốn ngoại vào thị trường chứng khoán.