Ảnh Internet

Ảnh Internet

EVN chào bán 46,5% cổ phần TBD

Câu chuyện đang được thị trường chú tâm dõi theo là cuộc đấu giá trọn lô gần 46,5% cổ phần mà Tập đoàn Điện lực Việt Nam (EVN) còn nắm giữ tại Tổng công ty Thiết bị điện Đông Anh (TBD) sẽ diễn ra vào cuối tháng 9 này.

Giá khởi điểm mà EVN đưa ra cho đợt thoái toàn bộ hơn 13,131 triệu cổ phần TBD là 153.000 đồng/cổ phần, cao gần gấp đôi so với thị giá cổ phiếu này trên sàn chứng khoán. Đây là thương vụ thoái vốn lớn khi giá trị tính theo giá khởi điểm là hơn 2.010 tỷ đồng.

TBD có gì giá trị khiến EVN có thể “hét” giá cao như vậy? Xét kết quả kinh doanh bán niên 2020 của TBD, doanh thu thuần đạt 853 tỷ đồng, giảm hơn 20%; lợi nhuận gộp đạt 140 tỷ đồng, giảm 20%; biên lãi gộp duy trì ở mức 16,3%; nhờ tiết giảm chi phí bán hàng, chi phí quản lý doanh nghiệp nên lợi nhuận sau thuế đạt hơn 58 tỷ đồng, tăng 18% so với cùng kỳ năm 2019; lãi cơ bản trên cổ phiếu (EPS) đạt 2.064 đồng.

Tính đến ngày 30/6/2020, TBD có tổng tài sản 1.541 tỷ đồng, trong đó nợ vay chiếm 66%, tương đương 1.017 tỷ đồng, bao gồm các khoản vay và nợ thuê tài chính 505 tỷ đồng, tăng 124 tỷ đồng so với đầu năm.

Trong cơ cấu sở hữu vốn tại TBD, EVN là cổ đông nhà nước nắm giữ tỷ lệ lớn nhất ở mức 46,47%, cổ đông lớn thứ hai là Công ty cổ phần Thiết bị điện (Thibidi), một công ty thành viên thuộc Gelex với tỷ lệ sở hữu 24,98%. Ngoài ra, tỷ lệ sở hữu nước ngoài tại TBD là 4,64%.

Nhiều ý kiến nhận định, Thibidi có khả năng sẽ tham gia đấu giá trọn lô cổ phần TBD nhằm nâng tỷ lệ sở hữu lên mức chi phối. Bởi lẽ, thông qua Thibidi, nhóm cổ đông Gelex có thể hiện thực hóa kế hoạch hợp nhất TBD như đã được thông qua tại Đại hội đồng cổ đông năm nay.

Từ năm 2018, Hyosung đề nghị EVN bán trọn lô cổ phần tại TBD theo hình thức thỏa thuận với mức giá xấp xỉ 90.000 đồng/cổ phiếu, nhưng EVN không phản hồi.

Một nhân tố đáng chú ý là Công ty TNHH Hyosung Việt Nam, công ty con của Tập đoàn Hyosung (Hàn Quốc), từ năm 2018 đã thể hiện mục tiêu thâu tóm TBD khi chủ động gửi thư đề nghị EVN bán trọn lô 47,5% cổ phần tại TBD theo hình thức thỏa thuận.

Mức giá đề nghị xấp xỉ 90.000 đồng/cổ phiếu, cao hơn 31% so với thị giá cổ phiếu TBD trên sàn chứng khoán khi đó. Tuy nhiên, EVN đã không phản hồi Hyosung về đề nghị trị giá khoảng 1.180 tỷ đồng.

Giờ đây, TBD được EVN chào bán với mức giá 153.000 đồng/cổ phần. Một nhà đầu tư lớn trong nước quan tâm tới thương vụ này đánh giá, đây là mức giá “cân não” đối với bất cứ nhà đầu tư nào có ý định tham gia đấu giá.

Bản thân người trong cuộc đang nắm giữ phần vốn nhà nước là EVN cũng không tự tin vào khả năng thoái vốn trọn lô TBD đợt này. Ở mức giá dự kiến 130.000 đồng/cổ phiếu mà EVN đưa ra cách đây một vài tháng, Chủ tịch Hội đồng quản trị EVN Dương Quang Thành thừa nhận là quá cao so với giá thị trường.

SCIC trăn trở kế hoạch thoái vốn

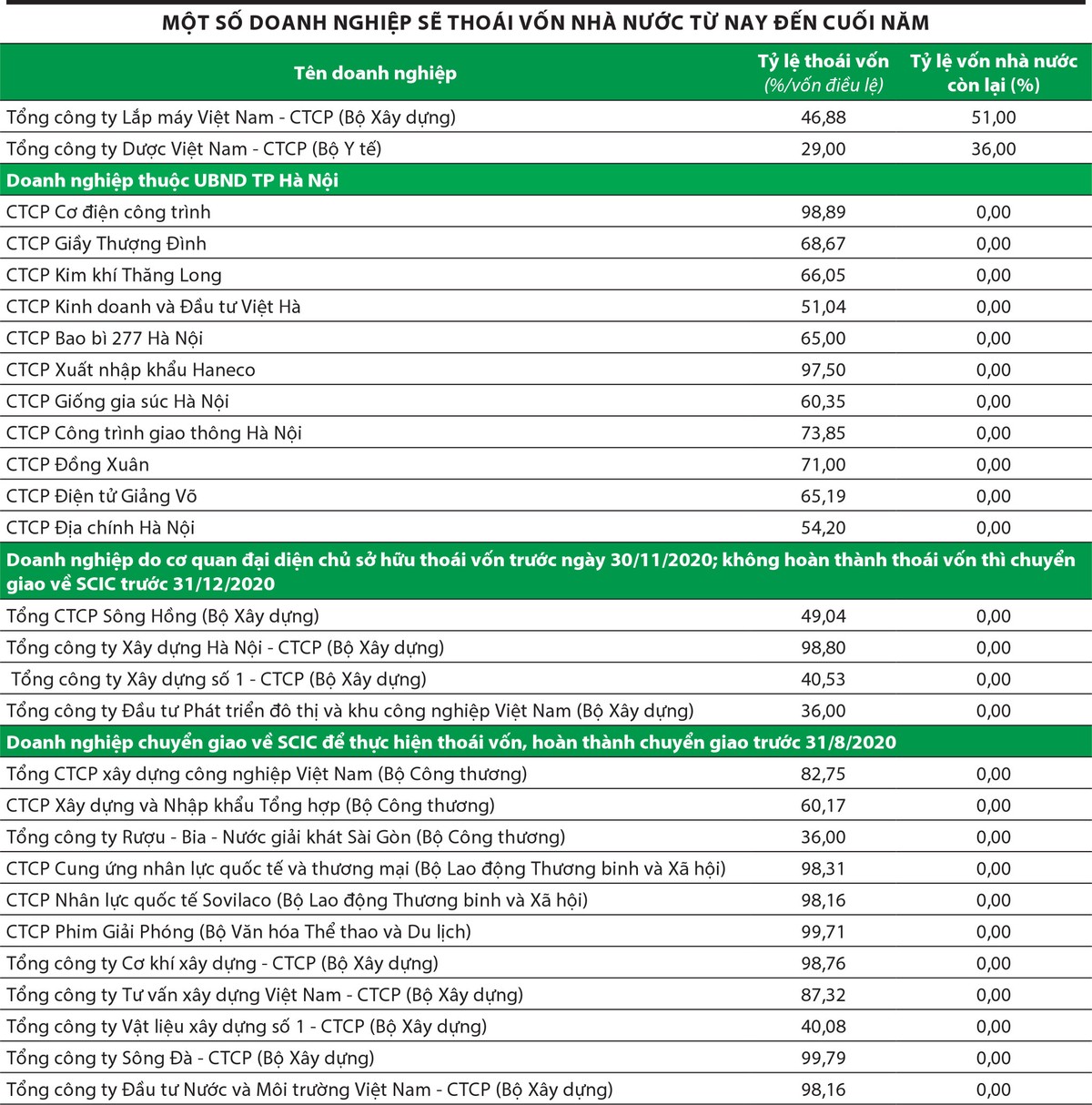

Hơn 120 doanh nghiệp có vốn nhà nước sẽ phải thực hiện thoái vốn trong thời gian từ nay đến hết năm 2020 theo Quyết định 908 mới đây của Thủ tướng Chính phủ. Thị trường đang đón đợi các cơ hội đầu tư, song đối với người bán ở tâm thế không được quyết định lại càng ngổn ngang giữa hàng loạt khó khăn, vướng mắc, trong đó mấu chốt là vấn đề định giá.

Lãnh đạo một doanh nghiệp tư nhân quan tâm tới thương vụ thoái vốn nhà nước tại Tổng công ty Công nghiệp Dầu thực vật Việt Nam - CTCP (Vocarimex) cho biết, với cơ chế định giá bất cập hiện nay, doanh nghiệp thoái vốn nhà nước chỉ cần sơ sẩy định giá thấp là có thể vướng vòng lao lý. “Người bán khó biết thế nào là rẻ, công ty định giá cũng sợ trách nhiệm, nên an toàn nhất vẫn là đặt giá cao, không bán được sẽ tính tiếp”, ông nói.

Trong 85 doanh nghiệp thuộc danh mục thoái vốn của Tổng công ty Đầu tư và Kinh doanh vốn nhà nước (SCIC) những tháng cuối năm có không ít doanh nghiệp lớn như Sabeco, Seaprodex, Vocarimex…

Ông Nguyễn Chí Thành, Tổng giám đốc SCIC cho rằng, việc thoái vốn nhà nước còn lại theo kế hoạch giai đoạn 2017 - 2020 là không đơn giản, vì còn nhiều vướng mắc trong các quy định hiện hành.

“Nếu không linh hoạt, vẫn thực hiện theo các quy định cứng nhắc, thì chắc chắn là rất khó bán, nhất là trong bối cảnh thị trường chứng khoán như hiện nay”, ông Thành trăn trở.

Chủ tịch EVN Dương Quang Thành chia sẻ, trước nguy cơ khó bán thoái vốn theo kế hoạch đối với các doanh nghiệp như EVN Finance, Tư vấn xây dựng điện 3, Tư vấn xây dựng điện 4, đặc biệt là TBD, Tập đoàn đã phải tính tới kế hoạch khác trong trường hợp không bán được.

Trong kịch bản thoái vốn của Sabeco, ứng viên lớn nhất là Thaibev khi cho biết sẽ cân nhắc khả năng tăng tỷ lệ sở hữu nếu kế hoạch bán toàn bộ 36% vốn nhà nước tại Sabeco được công bố, song còn phụ thuộc vào mức giá bán.

Tương tự, tham vọng thâu tóm Vocarimex của Kido trong đợt thoái vốn trọn lô 36% vốn nhà nước tới đây có thể hiện thực hóa được hay không còn chờ vào mức giá thoái vốn.

Đợt thoái vốn đầu tiên tại Vocarimex của SCIC vào tháng 8/2019 buộc phải hủy do không có nhà đầu tư tham gia, bởi mức giá khởi điểm 22.300 đồng/cổ phiếu cao hơn 43% so với thị giá trên sàn chứng khoán thời điểm đó.

Thực tế, dù quyết tâm đến mấy, song giá bán cao vẫn luôn là ngưỡng cản lớn mà nhà đầu tư muốn mua để thâu tóm không dễ vượt qua.

Hơn lúc nào hết, câu hỏi bán lớn nhưng bán ở giá nào cần có lời đáp thỏa đáng để đạt được mục tiêu hai bên cùng thắng, đó là hiện thực hóa cơ hội cho nhà đầu tư và mang lại khả năng thoái vốn thành công cho Nhà nước.

|