Diện mạo mới

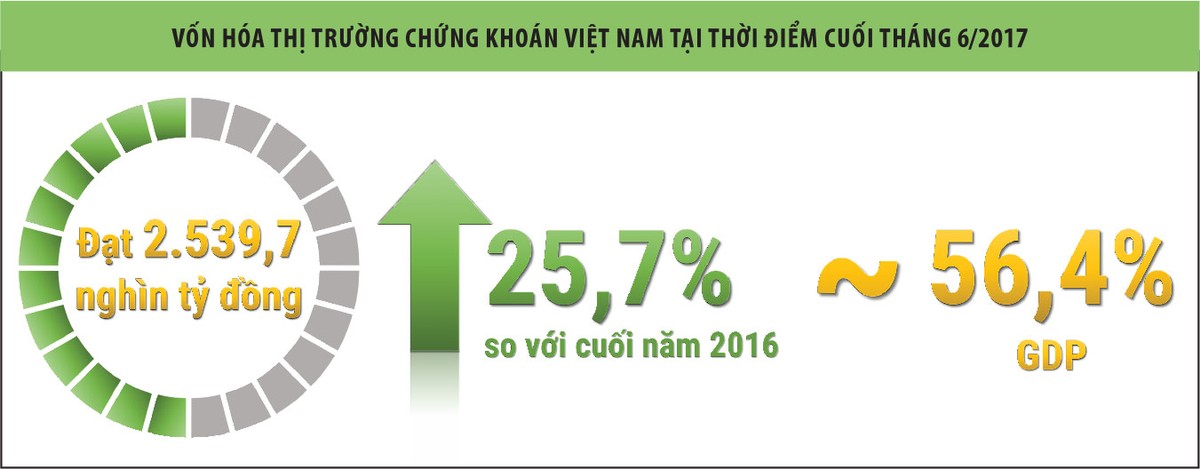

Sau 17 năm phát triển, thị trường chứng khoán trong nước đã đạt được những thành tựu đáng ghi nhận trên nhiều mặt. Bắt đầu chỉ với 2 mã cổ phiếu niêm yết tại Trung tâm Giao dịch chứng khoán TP.HCM khi mở cửa thị trường vào năm 2000, theo cập nhật của Ủy ban Chứng khoán Nhà nước, tính đến ngày 3/7/2017, toàn thị trường có 1.246 doanh nghiệp, trong đó có 714 công ty và chứng chỉ quỹ niêm yết trên Sở Giao dịch chứng khoán TP.HCM (HOSE) và Sở Giao dịch chứng khoán Hà Nội (HNX), 532 doanh nghiệp đăng ký giao dịch trên sàn UPCoM.

Đánh giá những kết quả thị trường chứng khoán đã đạt được, Bộ Tài chính nhìn nhận, 10 năm qua, quy mô huy động vốn qua thị trường chứng khoán đã đáp ứng khoảng 23% tổng vốn đầu tư toàn xã hội, đạt tỷ lệ tương đương gần 60% so với cung tín dụng qua thị trường tiền tệ - tín dụng...

Diện mạo mới của thị trường không chỉ thể hiện qua những con số trên, mà còn thể hiện qua những giá trị mà thị trường lan tỏa cho nền kinh tế; trong đó, lãnh đạo Chính phủ thường xuyên lấy hình mẫu minh bạch trên thị trường chứng khoán để thúc đẩy lan tỏa giá trị này rộng ra cả nền kinh tế, cũng như các doanh nghiệp ngoài sàn chứng khoán.

Không gian phát triển còn rộng mở

Tuy đạt được nhiều kết quả đáng khích lệ, nhưng so với tiềm năng, cũng như yêu cầu của nền kinh tế, sự phát triển của thị trường chứng khoán chưa xứng tầm.

Theo đánh giá của Bộ Kế hoạch và Đầu tư, thị trường vốn ngày càng trở thành một cấu phần quan trọng của thị trường tài chính, góp phần tăng cường huy động nguồn vốn cho đầu tư phát triển kinh tế - xã hội và cải cách theo hướng hội nhập kinh tế quốc tế, đặc biệt là nguồn vốn trung và dài hạn.

Tuy nhiên, vai trò của thị trường vốn như là một kênh huy động (và cả phân bổ) nguồn lực tài chính chính thức cho đầu tư phát triển vẫn còn chưa thực sự rõ nét. Thị trường vốn nói riêng và thị trường tài chính nói chung vẫn dựa đáng kể vào hệ thống ngân hàng thương mại, trong khi sự tham gia của các định chế phi ngân hàng còn tương đối hạn chế…

Làm thế nào để TTCK đảm đương rõ nét hơn vai trò là kênh huy động vốn trung và dài hạn chủ lực cho nền kinh tế trong giai đoạn 2016 - 2020? Giai đoạn này tổng vốn đầu tư toàn xã hội dự kiến khoảng 32- 34% GDP (tương đương 9 - 10 triệu tỷ đồng), với cơ cấu vốn đầu tư thay đổi mạnh mẽ theo hướng giảm dần tỷ trọng vốn nhà nước, tăng tỷ trọng vốn đầu tư ngoài nhà nước, nhất là đầu tư của khu vực tư nhân trong nước.

Bộ trưởng Bộ Tài chính Đinh Tiến Dũng đến thăm Finra, cơ quan giám sát TTCK Mỹ trong khuôn khổ chuyến công tác tại Mỹ năm 2015

Theo đó, vốn nhà nước dự kiến giảm từ 39,1% trong giai đoạn 2011 - 2015 xuống còn khoảng 31 - 34% trong giai đoạn 2016-2020, còn vốn khu vực tư nhân trong nước dự kiến tăng từ 38,3% lên 45 - 48% tổng đầu tư toàn xã hội.

Bài toán này đang đặt ra cho Chính phủ, Bộ Tài chính, Ủy ban Chứng khoán Nhà nước và các bộ ngành liên quan làm thế nào để phát triển thị trường chứng khoán theo chiều sâu, hiệu quả và sôi động hơn, từ đó gia tăng sức hấp dẫn để thu hút các dòng vốn từ khu vực tư nhân trong và ngoài đổ vào thị trường, nhằm đáp ứng nhu cầu vốn cho phát triển nền kinh tế trong thời gian tới.

Đại biểu Quốc hội Trần Hoàng Ngân (TP.HCM) nhìn nhận, hiện số dư tiền gửi của các tổ chức kinh tế và cá nhân gửi vào ngân hàng đạt trên 6 triệu tỷ đồng, gấp 1,2 lần GDP, giúp cho ngân hàng có được nguồn vốn đáp ứng được cho nền kinh tế.

Tuy nhiên, chỉ tiêu này cần phải được cơ cấu lại trong quá trình tái cơ cấu thị trường tài chính, bởi nếu duy trì như hiện tại sẽ khiến nợ xấu tiếp tục phát sinh. Vai trò cung ứng vốn trung, dài hạn cho nền kinh tế phải để thị trường chứng khoán đảm đương như đúng vai trò, chức năng của nó như thông lệ các thị trường trên thế giới. Do đó, Việt Nam cần sớm cơ cấu lại thị trường tài chính…

Còn theo đánh giá của Ủy ban Giám sát tài chính Quốc gia, so với các nước trong khu vực, năng lực cung ứng vốn của hệ thống tài chính Việt Nam còn hạn chế.

Độ sâu tài chính (độ sâu tài chính = (tín dụng + số dư trái phiếu + vốn hóa thị trường cổ phiếu)/GDP) của hệ thống tài chính Việt Nam chỉ đạt 181% GDP, thấp hơn nhiều so với các nước trong khu vực (Singapore: 418% GDP, Malaysia: 372% GDP, Thái Lan: 339%...).

Cơ cấu tài sản giữa các lĩnh vực trong hệ thống tài chính chưa hợp lý. Hệ thống tổ chức tín dụng chiếm tới 96,2% tổng tài sản toàn hệ thống tài chính, trong khi các doanh nghiệp bảo hiểm chiếm 2,8%, các công ty chứng khoán và công ty quản lý quỹ chỉ chiếm 1%. Cho vay của ngân hàng chiếm hơn 60% tổng cung ứng vốn cho nền kinh tế, cao hơn các nước trong khu vực với tỷ trọng bình quân dưới 50%...

Gợi mở hướng phát triển theo chiều sâu cho thị trường chứng khoán thời gian tới, tại Hội nghị sơ kết công tác ngành tài chính 6 tháng đầu năm, giải pháp 6 tháng cuối năm 2017 mới đây, Phó Thủ tướng Vương Đình Huệ đã chỉ đạo Bộ Tài chính cần quyết liệt hơn trong triển khai tái cơ cấu thị trường tài chính, thị trường chứng khoán.

Dư nợ tín dụng của hệ thống ngân hàng/GDP hiện nay lên tới 110%, cho thấy sự quá tải của hệ thống ngân hàng trong cung cấp vốn cho nền kinh tế, nên cần đẩy mạnh phát triển thị trường vốn để san sẻ gánh nặng vốn cho ngành ngân hàng.

Cùng với quan tâm thúc đẩy phát triển thị trường trái phiếu doanh nghiệp, ngành tài chính cũng cần đẩy mạnh tái cơ cấu thị trường chứng khoán, đưa thị trường chứng khoán phái sinh vào hoạt động trong quý III/2017.