Ảnh hưởng của phát thải phạm vi 3

Phát thải phạm vi 3 như định nghĩa tại Tiêu chuẩn báo cáo và kế toán doanh nghiệp theo Nghị định thư về khí nhà kính (The GHG Protocol Corporate Accounting and Reporting Standard) bao gồm tất cả phát thải gián tiếp trong chuỗi giá trị của doanh nghiệp, cả thượng nguồn và hạ nguồn. Trong khi phát thải phạm vi 1 và 2 tập trung vào phát thải trực tiếp và gián tiếp từ các nguồn được sở hữu hoặc kiểm soát thì phạm vi 3 tới từ các nguồn doanh nghiệp không sở hữu hoặc kiểm soát, với tác động môi trường rộng hơn từ hoạt động của công ty.

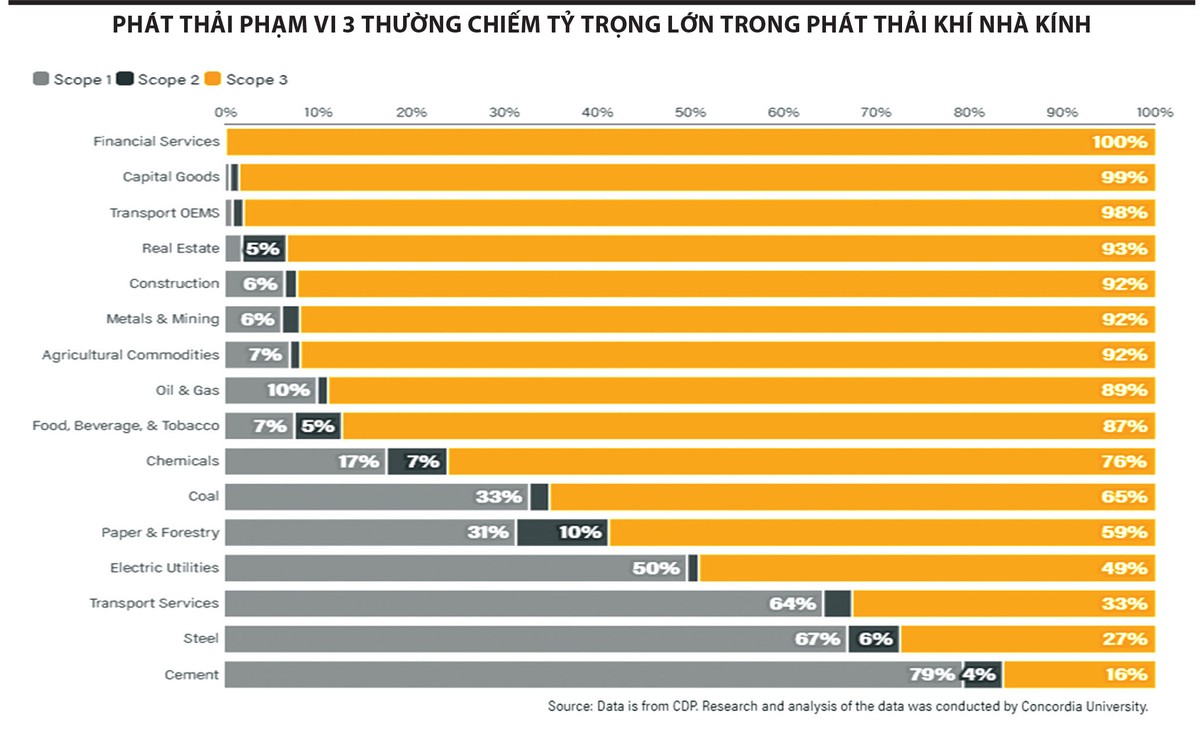

Theo World Resources Institute, phát thải phạm vi 3 thường chiếm phần lớn nhất trong phát thải khí nhà kính của doanh nghiệp, khoảng 75% tổng lượng phát thải và thậm chí gần 100% đối với một số ngành nhất định như dịch vụ tài chính và nguyên liệu sản xuất.

Đáng chú ý, các doanh nghiệp phụ thuộc nhiều vào chuỗi cung ứng toàn cầu có lượng phát thải phạm vi 3 chiếm 90 - 95% chuỗi giá trị của họ. Chẳng hạn, tại Apple, tỷ lệ này chiếm tới 99%, qua đó càng nhấn mạnh tầm quan trọng của việc đo lường và quản lý toàn diện dữ liệu của phạm vi này.

|

Những thách thức Thu thập dữ liệu

Có thể nói, một trong những thách thức quan trọng nhất trong việc tính toán lượng phát thải phạm vi 3 là tác vụ thu thập dữ liệu. Để đánh giá chính xác, các tổ chức phải thu thập dữ liệu từ các nguồn nội bộ, nhà cung cấp, khách hàng và các bên liên quan khác. Điều này phụ thuộc rất nhiều vào quan hệ và ảnh hưởng tài chính của tổ chức đến các đối tác của họ. Thật khó thuyết phục các đối tác mở rộng cửa cho người ngoài xem xét bảng cân đối tài chính, các khoản chi của doanh nghiệp… là điều cần làm khi thu thập dữ liệu.

Các doanh nghiệp vừa và nhỏ thường gặp khó khăn về nguồn lực, cản trở khả năng đầu tư vào nhân sự có chuyên môn kỹ thuật thu thập dữ liệu cũng như xây dựng các hệ thống này. Công tác thu thập dữ liệu hiện nay phần lớn được thực hiện với những quy trình thủ công rất tốn thời gian.

Độ phức tạp trong tính toán

Phát thải phạm vi 3 rất đa dạng, xuất phát từ nhiều nguồn khác nhau như hàng hóa và dịch vụ được mua, vận chuyển, nguồn phát sinh chất thải các loại và từ việc sử dụng sản phẩm. Việc xác định và định lượng tất cả các nguồn này trong toàn bộ chuỗi giá trị còn có thể phức tạp hơn khi có nhiều nhà cung cấp sản phẩm, dịch vụ tham gia. Mặc dù những ước tính ban đầu có thể không chắc chắn và chính xác, nhưng việc nới rộng đo lường ra phạm vi 3 sẽ giúp tổ chức có thể xác định các danh mục có tác động cao, mở đường cho các chiến lược giảm phát thải hiệu quả về sau.

Sự tham gia của đối tác trong chuỗi cung ứng

Để việc đo lường phát thải phạm vi 3 được chính xác, đòi hỏi sự hợp tác cao từ các nhà cung cấp. Tuy nhiên, các thách thức vẫn nảy sinh vì các nhà cung cấp có thể không có dữ liệu cần thiết hoặc e ngại việc chia sẻ thông tin làm gia tăng nguy cơ cạnh tranh. Do đó, việc xây dựng mối quan hệ bền chặt, lâu dài cùng với tưởng thưởng cho các hoạt động phát triển bền vững có thể khuyến khích các nhà cung cấp cung cấp dữ liệu phát thải chính xác. Một lần nữa, việc tích hợp yêu cầu cung cấp dữ liệu phát thải vào tiêu chí lựa chọn nhà cung cấp có thể thúc đẩy hơn nữa tính bền vững.

Sức ép chi phí

Yêu cầu tính toán lượng phát thải phạm vi 3 có thể gây sức ép lên nguồn lực của tổ chức, đòi hỏi sự đầu tư vào hệ thống, tạo quy trình mới hoặc phải bổ sung nhân sự. Đây cũng là cơ hội vận dụng các công cụ và công nghệ để tự động hóa việc thu thập và phân tích dữ liệu nhằm giảm thiểu chi phí. Mặc dù khoản đầu tư ban đầu có thể lớn, nhưng lợi ích lâu dài sẽ đến, bao gồm các hoạt động hiệu quả hơn và tiết kiệm chi phí hơn.

Cơ hội cải thiện và ý nghĩa đóng góp vào quản lý rủi ro

Lập bản đồ phát thải phạm vi 3 giúp xác định các điểm nóng phát thải và các khu vực dễ bị rủi ro phát sinh do biến động giá tài nguyên và thay đổi quy định. Hiểu rõ các rủi ro về biến đổi khí hậu, đặc biệt là rủi ro trong quá trình chuyển đổi, là rất quan trọng để quản lý rủi ro hiệu quả và chiến lược kinh doanh trong tương lai.

Mở khóa cơ hội kinh doanh:

Xem xét hỗ trợ phát thải phạm vi 3 trong việc xác định các lĩnh vực hợp tác và đổi mới kinh doanh, mang lại lợi thế cạnh tranh trong nền kinh tế các-bon thấp. Các sáng kiến như dự án Gigaton của Walmart cho thấy cách giải quyết vấn đề phát thải phạm vi 3 có thể dẫn đến những thay đổi mang tính chuyển đổi và các cơ hội kinh doanh.

Công bố bắt buộc

Các khuôn khổ quy định, chẳng hạn Lực lượng đặc nhiệm về công bố thông tin tài chính liên quan đến khí hậu (TCFD), bắt buộc phải công bố phát thải phạm vi 3 ở nhiều khu vực pháp lý. Khung công bố thông tin ngày càng nhấn mạnh tầm quan trọng của việc báo cáo lượng phát thải phạm vi 3 để đánh giá các tác động tài chính liên quan đến khí hậu.

Một số kinh nghiệm vai trò của bộ phận mua hàng

Nói tới phát thải khí nhà kính phạm vi 3 là nói đến phát thải từ chuỗi cung ứng của các đối tác cung cấp dịch vụ và sản phẩm vốn nằm ngoài tầm kiểm soát trực tiếp của doanh nghiệp. Điều này cho thấy vai trò cực kỳ quan trọng của bộ phận quản lý chuỗi cung ứng, cụ thể ở đây là phòng mua hàng - như phần lớn các mô hình quản lý doanh nghiệp hiện nay. Do đó, việc điều phối quá trình thu thập dữ liệu khí nhà kính từ đối tác, nhà cung cấp phải là một phần công việc của bộ phận mua hàng và họ cần được hỗ trợ về kiến thức hoặc năng lực chuyên môn.

Xây dựng quan hệ đối tác lâu dài

Cũng với lý do trên, sự hợp tác của nhà cung cấp dịch vụ, sản phẩm là điều kiện tiên quyết để tổ chức có thể được tiếp cận và sử dụng dữ liệu của doanh nghiệp, thường là những thông tin nhạy cảm, có thể ảnh hưởng đến năng lực cạnh tranh của doanh nghiệp. Sự hợp tác này không thể có được trong một sớm một chiều, mà phải dựa trên nền tảng quan hệ đối tác lâu dài, trong đó việc đồng hành để nâng cao năng lực quản lý dữ liệu của đối tác là một giải pháp “win - win” đôi bên cùng có lợi.

Nguyên tắc 80/20

Cuối cùng là áp dụng nguyên tắc 80/20, tức là tìm ra 20% nhà cung cấp chịu trách nhiệm cho 80% khối lượng giao dịch của doanh nghiệp, luôn nên là chiến lược thu thập và quản lý dự liệu hiệu quả. Với phần thông tin còn lại của chuỗi cung ứng không thể lấy được thông tin trực tiếp, doanh nghiệp có thể sử dụng và quy đổi theo số liệu trung bình ngành, nguồn thay thế và các nguồn khác để tính toán lượng phát thải phạm vi 3 của mình.

Bất chấp thách thức, yêu cầu các doanh nghiệp phải báo cáo về chiến lược khí hậu và công bố lượng phát thải phạm vi từ 1-3 ngày càng tăng và không thể đảo ngược. Những doanh nghiệp có tầm nhìn xa, nhận ra tầm quan trọng của việc chuẩn bị sớm cho quá trình chuyển đổi Net Zero… sẽ tận dụng được dữ liệu cho việc cải tiến.

Theo thời gian, các quy trình này sẽ được chuẩn hóa và sẵn sàng cho một quá trình số hóa với các nền tảng kỹ thuật số tiên tiến và thân thiện với người dùng. Giải quyết những thách thức trên là điều cần thiết để đạt được tiến bộ có ý nghĩa, hướng tới các mục tiêu bền vững và khả năng phục hồi khí hậu.