Vĩ mô khả quan hơn mong đợi, nhiều quỹ đầu tư lớn vẫn đang cầm quá nhiều tiền mặt

Từ đầu tháng 7/2023 tới nay, có một sự đảo chiều trong các câu chuyện về vĩ mô của các nền kinh tế lớn. Từ chỗ lo ngại kinh tế Mỹ đi vào suy thoái, lo sợ tác động của việc kinh tế khu vực đồng tiền chung châu Âu đã vào suy thoái (tăng trưởng âm hai quý liên tiếp), cũng như tăng trưởng kinh tế dưới 5% của Trung Quốc, thì các chủ đề lại đổi thành “hạ cánh mềm” ở Mỹ, “thoát suy thoái” của châu Âu và kích thích kinh tế của Trung Quốc.

Tại Việt Nam, vốn đầu tư nước ngoài đạt gần 16,24 tỷ USD trong 7 tháng đầu năm, tăng 4,5% so với cùng kỳ. Đây là một bước ngoặt quan trọng vì lần đầu tiên trong năm 2023, vốn đầu tư nước ngoài vào Việt Nam không còn giảm liên tục như 6 tháng trước nữa.

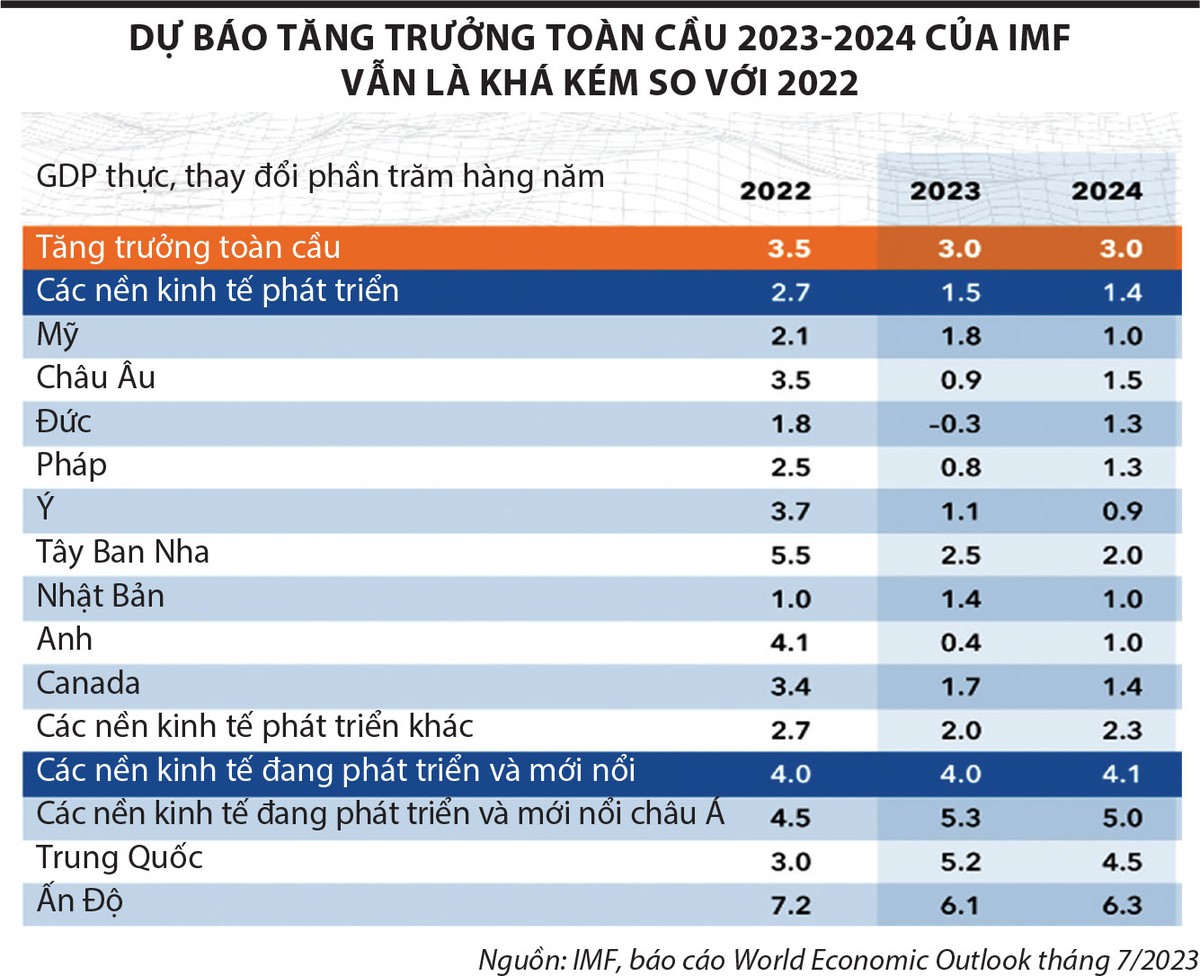

Đây là những tin tức cho thấy tình hình kinh tế vĩ mô đang có dấu hiệu lạc quan hơn nhiều so với dự đoán bi quan của mấy tháng trước. Ở thời điểm đó, các vụ vỡ nợ ngân hàng toàn cầu diễn ra, từ SVB ở Mỹ cho đến khó khăn của Credit Suisse ở châu Âu, rồi sau đó nền kinh tế lớn nhất châu Âu là Đức đi vào suy thoái, kéo cả khu vực đồng tiền chung châu Âu xuống theo. Cùng thời điểm, Trung Quốc có tăng trưởng GDP chỉ đạt 4,5%, thấp xa mục tiêu 6,9% được đề ra và thất nghiệp trong giới trẻ tăng cao kỷ lục. Và rồi IMF hạ dự báo tăng trưởng toàn cầu năm 2023 xuống 2,8%.

|

Khi mọi thứ tưởng như vẫn đang chìm trong khó khăn thì chúng ta lại được đón nhận thông tin GDP quý II/2023 của Mỹ tăng 2,4%, không có dấu hiệu suy thoái vì thị trường việc làm và khu vực dịch vụ vẫn tăng trưởng tốt - bất chấp khu vực sản xuất thu hẹp tháng thứ 9 liên tiếp (cũng là giai đoạn thu hẹp sản xuất dài nhất kể từ khủng hoảng 2007 - 2009). Kinh tế khu vực châu Âu dự kiến sẽ tăng trưởng 0,3% trong quý II (số liệu ước tính sơ bộ), do đó chính thức thoát ra khỏi suy thoái (không còn tăng trưởng âm nữa). Đến lúc này, IMF lại nâng dự báo tăng trưởng toàn cầu trở lại mức 3% cho cả năm 2023.

Nói cách khác, giai đoạn tháng 3 và tháng 4, triển vọng kinh tế vĩ mô xấu và các nhà dự báo đã quá bi quan. Nay thì số liệu kinh tế quý II cho thấy tăng trưởng kinh tế quả thật chậm đi (GDP toàn cầu vẫn thấp xa với mức 3,5% của năm ngoái và tăng trưởng của hầu hết các nền kinh tế đều giảm tốc so với năm ngoái), nhưng nó không xấu như nỗi sợ của giai đoạn tháng 3 - 4. Nói như chuyên gia Mark Zandi đến từ Moody’s, trong 12 tháng tới thì chưa biết ra sao, nhưng từ nay tới cuối năm, khả năng Mỹ đi vào suy thoái là rất thấp, khác với dự đoán của số đông là Mỹ sẽ suy thoái trong năm 2023.

Một điều quan trọng hơn là việc lãi suất Mỹ tăng cao hơn dự đoán chưa tạo ra một sự sụp đổ diện rộng như nhiều người lo sợ. Những phân khúc như bất động sản văn phòng, trái phiếu rác (junk bond) của Mỹ đều có đổ vỡ ít nhiều như dự đoán và ngay cả ở phía ngân hàng - mà trong tháng 7 vừa rồi, ngân hàng thứ 5 ở Mỹ đã bị FDIC đóng cửa và thanh lý tài sản và thú vị là thị trường hầu như không quan tâm tới chuyện này (một phần là do ngân hàng này quá nhỏ với chỉ 139 triệu USD tài sản). Nhưng không có sự đổ vỡ nào trong đó gây ra khủng hoảng có tính hệ thống như nhiều người nhìn nhận.

Vì vậy, nhiều dòng tiền đã đứng bên ngoài chờ đợi và bỏ lỡ những đợt tăng giá mạnh của các thị trường chứng khoán ở nhiều nước kể từ tháng 4/2023, trong đó có những quỹ đầu tư khá lớn trên toàn cầu. Ở Mỹ, lực tăng ban đầu chỉ tập trung vào nhóm 7 cổ phiếu công nghệ hàng đầu thị trường, nhưng từ cuối tháng 6 đã lan tỏa ra rộng hơn và bắt đầu gây khó khăn cho những quỹ đầu tư ngồi ngoài. Và đây là nền tảng để cho thị trường còn có thể duy trì ở mức định giá cao. Như ông Mohamed

El-Erian, cố vấn của Tập đoàn Allianz và Chủ tịch Trường Queens của Đại học Cambridge bình luận, những bài báo về hạ cánh mềm và việc nhiều quỹ đầu tư đang còn cầm nhiều tiền mặt và bỏ lỡ đợt tăng giá vừa rồi sẽ tạo ra một động lực lạc quan cho thị trường. Mặc dù vẫn duy trì cái nhìn thận trọng, ông không cảm thấy nên cản đầu đoàn xe đầy lạc quan lúc này.

Từ lạc quan đến chủ quan

|

TS. Hồ Quốc Tuấn, Giảng viên Đại học Bristol, Anh. |

Tuy nhiên, sự lạc quan bao trùm đó dẫn đến một trạng thái khác: chủ quan. Dòng tiền ở Mỹ đã chủ quan đến mức mà chi phí phòng ngừa rủi ro, ví dụ như phí hợp đồng quyền chọn bán chỉ số cổ phiếu SP 500 giảm xuống thấp kỷ lục. Phần bù rủi ro trái phiếu rác thu hẹp giữa lúc lãi suất nền kinh tế lên cao nhất 22 năm và các đợt tăng giá 40 - 200%/ngày của các cổ phiếu “meme stock” xuất hiện trở lại.

Đó đều là các tín hiệu mà những nhà đầu tư từ nhỏ lẻ tới tổ chức đang bắt đầu những cú “áp-phe” đầy rủi ro như giai đoạn lãi suất gần mức 0% của năm 2020.

Nhưng đây là lúc mà tăng trưởng kinh tế chỉ bằng hơn một nửa của năm ngoái (đối với nhiều nền kinh tế đã phát triển cao), lãi suất cao nhất 22 năm và đặc biệt là so với chỉ tháng 9 năm ngoái thôi, thì đã tăng gấp đôi ở một số nền kinh tế. Liệu đó có phải là đã quá chủ quan rồi không?

Những người lạc quan về bức tranh vĩ mô 2023 sau các số liệu quý II vừa rồi đã bỏ qua một thực tế quan trọng. Bức tranh tổng thể vẫn là tăng trưởng kinh tế toàn cầu đã mất đà, những trụ cột kinh tế chính vẫn được dự đoán tăng trưởng 2023 và 2024 khá ảm đạm so với 2022.

Thương mại toàn cầu tiếp tục dò đáy và ở đa số nền kinh tế lớn, tăng trưởng khả quan hơn mong đợi hoàn toàn do khu vực dịch vụ gánh vác, còn chỉ số sản xuất của các nền kinh tế đều thu hẹp liên tục từ 3 tháng cho tới 9 tháng.

Dịch vụ kéo tăng trưởng ở các thị trường tiêu thụ chính đồng nghĩa kỳ vọng về tăng trưởng đơn hàng cho xuất khẩu hàng hóa của khu vực kinh tế mới nổi sẽ không bùng nổ như dự đoán. Tăng trưởng thương mại hàng hóa toàn cầu vì vậy được cho là sẽ chạm đáy rồi đi lên trong quý III năm nay nhưng sẽ khó có sự bùng nổ như kỳ vọng.

Thế rồi, giữa những sự lạc quan đó, bỗng nhiên thị trường Mỹ đỏ ngầu, Nasdaq giảm hơn 2% và chỉ số VIX, được xem là chỉ số đánh giá kỳ vọng về độ biến động sắp tới của cổ phiếu Mỹ (còn được gọi là chỉ số sợ hãi) vụt tăng mạnh từ mức thấp kỷ lục trong phiên giao dịch đầu tháng 8.

Một cú “giật mình” của nhiều nhà đầu tư sau khi Mỹ đột nhiên bị Fitch hạ bậc tín nhiệm. Khoan hãy bàn việc hạ bậc tín nhiệm này hợp lý hay không (nhiều người từ Bộ trưởng Tài chính Mỹ, nhà đầu tư huyền thoại Warren Buffett cho đến chủ tịch ngân hàng lớn nhất nước Mỹ đều ít nhiều cho rằng nó phi lý), nó là một lời cảnh báo rằng thị trường có thể đã quá chủ quan.

Sau cú “giật mình” của Mỹ, lần lượt những thị trường tăng mạnh trong những ngày cuối tháng 7 như châu Âu và Trung Quốc cũng điều chỉnh. Người ta bắt đầu nhận ra rằng “không có bữa trưa miễn phí”. Mỹ sẽ phải phát hành một lượng lớn trái phiếu để bù đắp thâm hụt ngân sách (sau khi trần nợ công vừa được nới lỏng) và phải trả mức lãi suất thị trường rất cao so với các trái phiếu phát hành trước đây, nghĩa là gánh nặng trả lãi vay sắp tới sẽ tăng cao.

Ngoài ra, với lượng lớn trái phiếu bán ra thị trường như vậy, lợi suất trái phiếu dài hạn (10 - 30 năm) của Mỹ sẽ phải tăng tiếp, chứ không thể duy trì ở mặt bằng 4%/năm như hiện nay. Nếu lợi suất trái phiếu dài hạn Mỹ tăng lên 5%/năm hay 5,5%/năm như một số người dự đoán, tác động lên thị trường tài chính toàn cầu sẽ rất khác.

Vì nhiều người chủ quan không phòng ngừa nó y như cái cách mà Ngân hàng SVB không phòng ngừa rủi ro trái phiếu của họ sẽ bị lỗ vì lãi suất thị trường tăng. Rất ít người hiện nay tin rằng lợi suất trái phiếu dài hạn của Mỹ sẽ tăng mạnh như vậy.

Lợi suất trái phiếu dài hạn ở Mỹ tăng lên trên 5%/năm sẽ ảnh hưởng đến một loạt thị trường từ nhà ở, bất động sản công nghiệp, tái bảo hiểm, thị trường trái phiếu quốc tế, cho đến quỹ lương hưu toàn cầu.

Quan trọng hơn, nếu người ta có thể chốt lợi suất đầu tư dài hạn ở Mỹ 5% hay 5,5%, thì nhiều quỹ đầu tư sẽ không cần duy trì tỷ trọng cao ở cổ phiếu với kỳ vọng tỷ suất sinh lợi bình quân chung của thị trường Mỹ trong 10 năm vào khoảng 7 - 9%. Điều này sẽ ảnh hưởng đến các kế hoạch phân bổ vốn chiến lược dài hạn của nhiều quỹ đầu tư.

Những điều này chưa chắc sẽ xảy ra. Lợi suất trái phiếu dài hạn Mỹ đến nay vẫn chỉ 4%/năm, bất chấp việc lãi suất vốn Fed đã lên khung 5,25 - 5,50%/năm. Nhưng cũng không có gì chắc chắn nó sẽ không xảy ra.

Vấn đề là một số nhà đầu tư trên thị trường đang mở những ván cược như thể những kịch bản xấu chắc chắn sẽ không xảy ra nữa, còn một số còn lại đang chủ quan chả thèm phòng ngừa rủi ro. Đợt “giật mình” của thị trường khi Fitch hạ bậc tín nhiệm Mỹ là một lời cảnh báo.

Khi thị trường lạc quan, dòng tiền khỏe, thì “vui thôi, đừng vui quá”. Không cần phải đi ngược với không khí cuồng nhiệt làm gì, nhưng cũng phải thận trọng đừng để bị kéo đi quá xa mà quên mất những nguyên tắc quản trị vốn căn bản. Tai nạn thường xảy ra khi người ta chủ quan.