Thông điệp điều hành mới

Việc Thủ tướng Chính phủ trong năm qua liên tục yêu cầu NHNN đẩy nhanh việc loại bỏ cơ chế giao chỉ tiêu tăng trưởng tín dụng cho thấy mong muốn cải cách hoạt động tín dụng theo hướng thị trường và giảm dần sự phụ thuộc vào các biện pháp hành chính. Tuy nhiên, thực tiễn cho thấy, muốn bỏ hạn mức tín dụng, đòi hỏi hệ thống giám sát rủi ro, chuẩn mực quản trị, cơ chế hậu kiểm và kỷ luật thị trường phải đủ mạnh để thay thế vai trò kiểm soát của trần hành chính.

|

Ông Lê Hoài Ân - CFA |

Trong bối cảnh chất lượng tăng trưởng giữa các ngân hàng còn phân hóa, sự chênh lệch về năng lực quản trị rủi ro và kiểm soát chất lượng tín dụng vẫn hiện hữu, cơ quan điều hành vẫn cần một công cụ đủ trực diện để ngăn chặn nguy cơ tín dụng tăng nóng và tích tụ rủi ro mang tính hệ thống. Ở giai đoạn chuyển tiếp, hạn mức tín dụng được sử dụng như một van điều tiết tổng thể, không nhằm kìm hãm dòng vốn mà để giữ nhịp tăng trưởng ổn định và hạn chế sự bùng phát tín dụng theo tâm lý thị trường, hoặc theo các đợt kích thích ngắn hạn. Vì vậy, kế hoạch tăng trưởng tín dụng năm 2026 phản ánh cách tiếp cận mang tính thực dụng, tiếp tục duy trì hạn mức như một công cụ điều tiết, nhưng đồng thời nâng cao kỷ luật và tính minh bạch trong phân bổ, qua đó từng bước tiến gần hơn tới mục tiêu cải cách dài hạn.

Việc NHNN nhấn mạnh kiểm soát tăng trưởng tín dụng theo quý xuất phát từ thực tế rằng việc tối ưu hóa lợi ích ở từng ngân hàng có thể dẫn đến rủi ro tối ưu ở cấp độ toàn hệ thống. Mỗi ngân hàng đều có động cơ giải ngân sớm, để mở rộng quy mô tài sản sinh lãi, cải thiện thu nhập từ lãi và gia tăng thị phần ngay từ đầu năm, nhất là trong bối cảnh cạnh tranh cho vay ngày càng gay gắt. Tuy nhiên, khi nhiều ngân hàng cùng theo đuổi chiến lược này, tổng tín dụng có xu hướng tăng mạnh trong những quý đầu năm, khiến phần lớn room tín dụng bị sử dụng sớm và dư địa tín dụng ở nửa cuối năm bị thu hẹp.

Những tác động tiêu cực của việc tăng trưởng tín dụng quá nhanh ngay từ đầu năm đã thể hiện khá rõ qua các trường hợp tín dụng tăng ở mức rất cao chỉ sau quý đầu năm 2025. Có những ngân hàng ghi nhận mức tăng từ 5 - 6% ngay trong quý I/2025 và đạt mức tăng trưởng tín dụng trên 10% chỉ trong 6 tháng đầu năm, đồng nghĩa với việc đã sử dụng phần lớn dư địa tăng trưởng của cả năm. Cụ thể, SHB chỉ trong quý I/2025 đã tăng trưởng tín dụng hơn 9% so với cuối năm 2024, đến cuối quý II/2025 đã tăng trưởng hơn 14%. Trong khi đó, mức tăng trưởng tín dụng của hàng loạt ngân hàng tư nhân lớn như VPBank hay HDBank lần lượt đạt 20% và 15% chỉ sau 6 tháng đầu năm 2025.

|

Khi room tín dụng bị “tiêu thụ” nhanh, ngân hàng buộc phải thận trọng hơn trong các quý tiếp theo, hoặc ưu tiên các khoản cho vay có mức độ rủi ro thấp hơn, hoặc điều chỉnh cấu trúc tài sản theo hướng giảm tốc độ mở rộng. Hệ quả là xuất hiện sự lệch pha giữa nhu cầu vốn của nền kinh tế và khả năng cung ứng vốn theo từng thời điểm, khiến doanh nghiệp có thể gặp khó khăn khi cần vốn vào giai đoạn cao điểm sản xuất - kinh doanh.

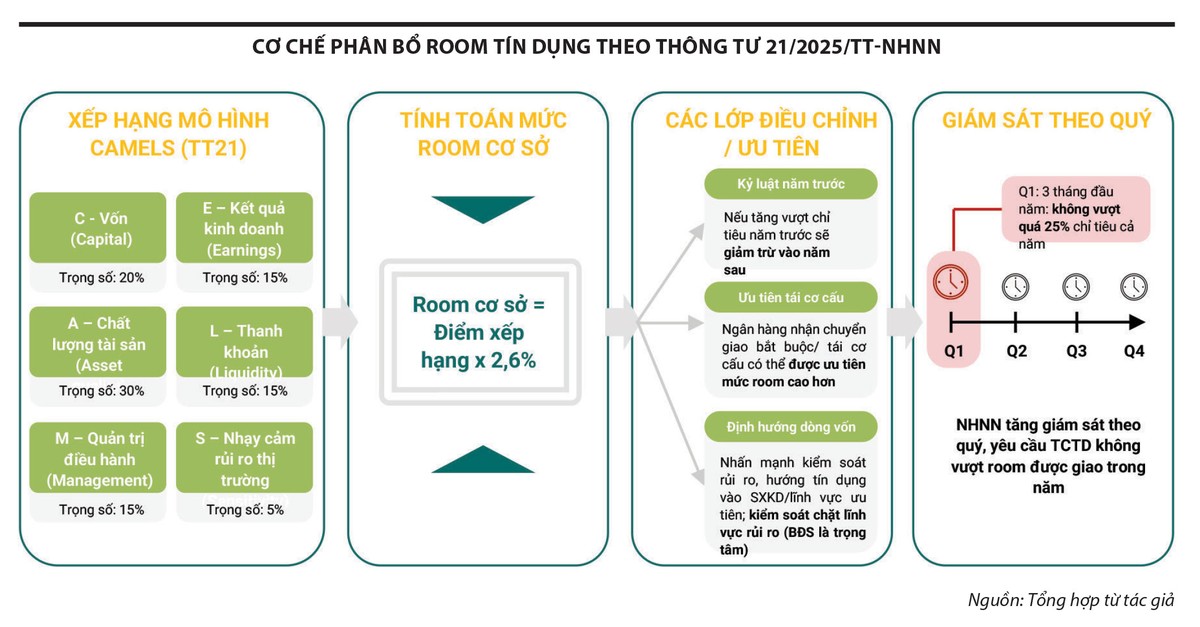

Không chỉ khu vực doanh nghiệp chịu ảnh hưởng, thị trường tiền tệ cũng trở nên nhạy cảm hơn khi dư địa tín dụng thu hẹp, ngân hàng có xu hướng ưu tiên bảo toàn thanh khoản, mặt bằng lãi suất có thể chịu áp lực và tâm lý thị trường dễ dao động trước các thông tin liên quan đến hạn mức. Trong một số trường hợp, cơ quan điều hành có thể phải cân nhắc điều chỉnh hạn mức để đảm bảo mục tiêu tăng trưởng chung và chính điều này vô tình lại củng cố kỳ vọng rằng việc tăng nhanh đầu năm sẽ dẫn tới nới thêm hạn mức vào cuối năm. Kỷ luật tăng trưởng tín dụng theo quý trong năm 2026, vì vậy, nhằm chấm dứt cơ chế kỳ vọng này, buộc tăng trưởng tín dụng phải dựa trên chất lượng và kế hoạch ổn định, thay vì khả năng chạy nhanh theo từng đợt.

Cơ chế phân bổ room tín dụng cho năm 2026

Theo Thông tư 21/2025/TT-NHNN do NHNN ban hành ngày 31/7/2025, quy định về việc xếp hạng các tổ chức tín dụng và chi nhánh ngân hàng nước ngoài, hạn mức tín dụng năm 2026 được xây dựng dựa trên điểm xếp hạng chất lượng của từng ngân hàng theo thang điểm từ 1 - 5, sau đó nhân với hệ số 2,6% và điều chỉnh giảm phần tăng trưởng đã vượt chỉ tiêu của năm trước nếu có. Với cách hiểu đơn giản, ngân hàng đạt mức điểm cao nhất sẽ có khung tăng trưởng cơ sở xấp xỉ 13%, trước khi tính đến các yếu tố điều chỉnh bổ sung.

Việc hệ số 2,6% trở thành tâm điểm chú ý xuất phát từ cảm nhận rằng khung hạn mức cơ sở đang hẹp hơn so với những giai đoạn hệ số cao hơn, từ đó, làm dấy lên lo ngại tín dụng năm 2026 có thể khó đạt mục tiêu hoặc khó lan tỏa mạnh vào các khu vực có nhu cầu vốn lớn. Tuy nhiên, cần nhìn nhận rằng, công thức này không được thiết kế để phản ánh trực tiếp mục tiêu tăng trưởng toàn hệ thống theo cách cộng gộp cơ học, mà nhằm thiết lập kỷ luật điều hành. Theo đó, ngân hàng có chất lượng hoạt động và mức độ tuân thủ cao sẽ được trao quyền tăng trưởng lớn hơn, trong khi những ngân hàng tăng trưởng vượt mức trong năm trước có thể bị điều chỉnh giảm ở năm sau, qua đó, hạn chế tâm lý tăng quá đà rồi kỳ vọng được nới thêm ở chu kỳ kế tiếp.

Với mục tiêu tăng trưởng tín dụng toàn hệ thống khoảng 15%, trong khi khung tăng trưởng cơ sở của nhiều ngân hàng có thể thấp hơn mức này - theo cách diễn giải từ hệ số, phần chênh lệch cần thiết sẽ đến từ cơ chế ưu tiên và điều chỉnh linh hoạt trong quá trình điều hành.

Điểm đáng chú ý là, các ngân hàng tham gia nhận chuyển giao bắt buộc những tổ chức tín dụng thuộc diện kiểm soát đặc biệt thường được nhắc đến như nhóm có khả năng được ưu tiên hơn về hạn mức tăng trưởng. Về bản chất, đây là cách cơ quan quản lý sử dụng hạn mức tín dụng như một phần thưởng gắn với nhiệm vụ hệ thống, khi ngân hàng nào đảm nhận thêm trách nhiệm tái cơ cấu, xử lý tổ chức yếu kém và góp phần ổn định niềm tin thị trường thì cần được cấp thêm dư địa tăng trưởng để bù đắp chi phí và duy trì hiệu quả hoạt động.

Để hiểu rõ hơn lớp phân bổ dựa trên điểm xếp hạng, cần xem xét cơ chế đánh giá chất lượng ngân hàng trong khuôn khổ pháp lý hiện hành. Trước đây, việc chấm điểm và xếp hạng tổ chức tín dụng được thực hiện theo quy định tại Thông tư 52, với hệ thống tiêu chí kết hợp cả yếu tố định lượng và định tính nhằm phản ánh mức độ an toàn, lành mạnh và năng lực quản trị của từng ngân hàng. Trọng tâm của cách tiếp cận này là đưa chất lượng quản trị rủi ro và mức độ tuân thủ vào một thang đo có thể so sánh, qua đó hỗ trợ cơ quan quản lý trong các quyết định điều hành, bao gồm cả phân bổ hạn mức tín dụng. Gần đây, khuôn khổ xếp hạng đã được cập nhật bằng thông tư mới theo hướng phân loại rõ ràng hơn giữa các nhóm chất lượng, giúp cơ chế thưởng phạt minh bạch hơn và gắn chặt hơn với mục tiêu giám sát dựa trên rủi ro. Đồng thời, cơ chế này cũng đóng vai trò như một bước đệm cho mục tiêu dài hạn là giảm dần sự phụ thuộc vào trần tăng trưởng tín dụng, bởi khi hệ thống xếp hạng đủ tin cậy, cơ quan quản lý có thể chuyển dần sang giám sát theo chuẩn mực thay vì can thiệp trực tiếp bằng chỉ tiêu.

Kế hoạch tăng trưởng tín dụng năm 2026, vì vậy, đáng chú ý không phải ở con số 15%, mà ở kỷ luật trong triển khai chính sách. Với mục tiêu tăng trưởng kinh tế ở mức rất cao trong năm 2026, tăng trưởng tín dụng cao là một động lực không thể thiếu, tuy nhiên, chính sách điều tiết cần thiết để tín dụng hấp thụ một cách hiệu quả vào các hoạt động sản xuất thực là điều kiện tiên quyết nhằm tránh tín dụng phải bơm quá đà để đạt mục tiêu tăng trưởng. Hiệu quả cuối cùng của cơ chế này phụ thuộc vào mức độ tuân thủ và thực thi kỷ luật trong suốt năm, thay vì chỉ nằm trên các thông số được công bố ban đầu.