TS. Đàm Nhân Đức, Kinh tế trưởng Ngân hàng TMCP Quân Đội, Tiến sĩ Đại học Paris Dauphine

TS. Đàm Nhân Đức, Kinh tế trưởng Ngân hàng TMCP Quân Đội, Tiến sĩ Đại học Paris Dauphine

Đầu tư

Đầu tư có thể hiểu đơn giản là ta dùng tiền để mua cổ phần tại một doanh nghiệp hoạt động trong lĩnh vực sản xuất hay kinh doanh, tạo ra những sản phẩm và dịch vụ thiết thực cho xã hội và dần dần thu hồi vốn qua cổ tức công ty trả hàng năm và tăng giá của cổ phiếu trong dài hạn, bên cạnh được hưởng các quyền lợi như tham gia biểu quyết các vấn đề của doanh nghiệp theo thẩm quyền của cổ đông và đại hội cổ đông.

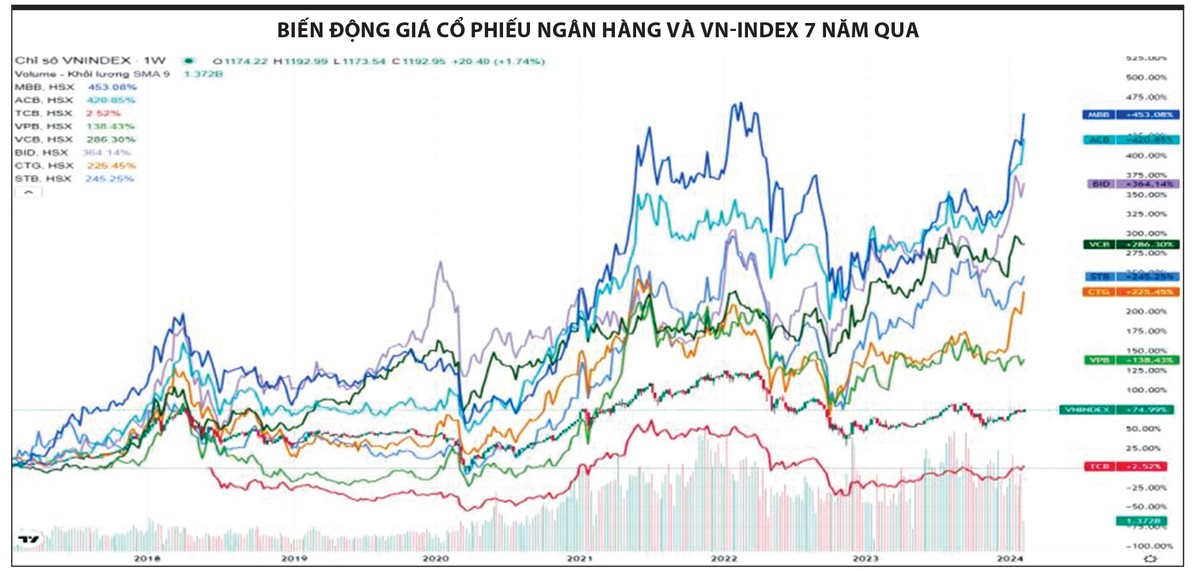

Ví dụ, nếu chúng ta mang 100 triệu đồng đầu tư vào cổ phiếu Ngân hàng TMCP Quân đội (mã chứng khoán MBB) từ tháng 1/2017 và nắm giữ đến nay thì cho dù thị trường có tăng/giảm với hai đợt điều chỉnh lớn và nhiều nhịp điều chỉnh nhỏ, khi mang bán, chúng ta sẽ thu về hơn 475 triệu đồng, tức là lợi nhuận gấp 4,7 lần so với số tiền bỏ ra ban đầu, hiệu quả cao hơn gấp khoảng 8,3 lần so với gửi tiết kiệm. Cũng với 100 triệu đồng, nếu mang gửi tiết kiệm kỳ hạn 12 tháng với mức lãi suất trung bình ở mức khoảng 5,5%/năm thì đến nay, tính theo công thức lãi suất kép, chúng ta chỉ thu về được khoảng 145 triệu đồng cả gốc và lãi.

Ví dụ trên đã chỉ rõ hiệu quả kinh tế của việc đầu tư và nắm giữ những cổ phiếu tốt. Nhưng quan trọng hơn, ngoài lợi ích về kinh tế, thì việc đầu tư còn có ý nghĩa quan trọng, góp phần phát triển doanh nghiệp và kinh tế đất nước. Dù là trực tiếp hay gián tiếp, đồng vốn đầu tư không nằm một chỗ mà luân chuyển trong vòng quay vốn của doanh nghiệp và rộng hơn là toàn xã hội để tạo ra giá trị cho xã hội và cho chính chúng ta sử dụng.

Do đó, các nhà đầu tư thường đánh giá rất kỹ doanh nghiệp từ cơ cấu cổ đông, tầm nhìn và phẩm chất của ban lãnh đạo, sức khỏe tài chính doanh nghiệp trong nhiều năm, lợi thế cạnh tranh đặc biệt, triển vọng của ngành cũng như chiến lược của doanh nghiệp… trước khi quyết định mua và nắm giữ trong dài hạn.

|

Đầu tư cổ phiếu dù trực tiếp hay gián tiếp đều có ý nghĩa quan trọng, góp phần phát triển doanh nghiệp và kinh tế đất nước |

Cổ tức

Hai nguồn thu chính từ hoạt động đầu tư là tăng giá của cổ phiếu và cổ tức - một phần lợi nhuận sau thuế được chia cho cổ đông của một công ty cổ phần. Tại Việt Nam, cổ tức thường được trả bằng tiền hay cổ phiếu, hoặc trả một phần bằng tiền và phần còn lại bằng cổ phiếu cho kết quả kinh doanh trong kỳ.

Nhiều người tham gia thị trường thường xem nhẹ việc trả cổ tức và cho rằng hai cách trả cổ tức, hoặc bằng cổ phiếu hoặc bằng tiền, chẳng có gì khác nhau, vì... kiểu gì cũng bị trừ vào giá và thậm chí còn phải chịu thuế thu nhập cá nhân khi nhận cổ tức bằng tiền. Tôi thì có quan điểm hơi khác. Cổ tức bằng cổ phiếu với tôi chỉ đơn thuần là nghiệp vụ chia tách cổ phiếu theo tỷ lệ và doanh nghiệp không hề phải chi tiền ra khỏi doanh nghiệp.

Với cổ tức tiền mặt, thì mặc dù ngay sau khi chia, giá thị trường của cổ phiếu sẽ bị trừ đi tương ứng, nhưng sau khi chiết khấu, các nhà đầu tư giá trị am hiểu về triển vọng và khả năng duy trì tỷ suất sinh lời trên vốn chủ sở hữu của doanh nghiệp thường sẽ mua vào cổ phiếu dẫn đến giá thị trường sẽ tăng lên trong tương lai. Và quan trọng hơn, đây là chỉ tiêu phản ánh hoạt động của doanh nghiệp đó có tạo ra dòng tiền thực sự đủ để trả cổ tức cho cổ đông hay không và nó thể hiện ý thức của các nhà quản lý doanh nghiệp với cổ đông.

|

Hai bài toán cần giải

Thứ nhất, có nhà đầu tư theo trường phái chắc chắn và muốn có dòng tiền đều thường ưa thích cổ tức tiền mặt hơn là cổ tức cổ phiếu, nhưng cũng có nhiều nhà đầu tư lại đặt việc tăng giá cổ phiếu nhờ lợi nhuận doanh nghiệp tăng trưởng hơn là thu nhập vỏn vẹn từ cổ tức tiền mặt, những nhà đầu tư này lại thích nhận cổ tức cổ phiếu.

Thứ hai, là ngay trong cơ cấu cổ đông cốt lõi của doanh nghiệp, cũng có nhóm cổ đông muốn nhận cổ tức là tiền, có nhóm lại muốn nhận cổ phiếu. Và thậm chí ngay cùng một cổ đông, có giai đoạn lại thích nhận tiền, có giai đoạn lại thích nhận cổ phiếu, tùy theo năng lực tài chính của họ từng thời kỳ. Và trong nhiều tình huống, doanh nghiệp ở vào thế lưỡng nan, tức là nếu trả cổ tức toàn bộ bằng cổ phiếu thì lại thừa vốn, gây áp lực lên ROE, nếu trả cổ tức toàn bộ bằng tiền lại thiếu vốn, gây áp lực lên chi phí lãi vay. Vậy đâu là giải pháp dung hòa?

Quyền chọn cổ tức, tại sao không?

Vậy tại sao các công ty không nghiên cứu và áp dụng chính sách quyền chọn nhận cổ tức cho cổ đông? Theo đó, cho phép các cổ đông có thể lựa chọn nhận cổ tức là tiền mặt, hoặc bằng cổ phiếu để đáp ứng tối đa nhu cầu của cổ đông, trong khi có thể giữ lại một lượng vốn nhất định để tái đầu tư, đồng thời giúp cho công ty có thể duy trì chính sách cổ tức nhất quán và tối ưu cấu trúc tài chính của doanh nghiệp.

Hình thức quyền chọn nhận cổ tức này đã phát triển từ lâu tại Mỹ và các nước phát triển trong khối Liên minh châu Âu. Ngay tại khu vực châu Á, hình thức này cũng rất phổ biến tại Thái Lan, Malaysia, Hàn Quốc hay Singapore..., đặc biệt với các ngân hàng lớn như DBS (Singapore) hay Maybank (Maylaysia). Theo tôi, đây là công cụ mang lại nhiều lợi ích cho cổ đông. Thiết nghĩ, các doanh nghiệp Việt cần chủ động xem xét và trình các cấp có thẩm quyền phê duyệt. Hiện tại thì pháp luật Việt Nam không cấm nhưng chưa thấy được quy định rõ. Liệu đây có phải là rào cản khiến các doanh nghiệp chưa mạnh dạn đề xuất triển khai?

Rõ ràng, đây là một giải pháp không mất gì, đảm bảo được quyền bình đẳng của cổ đông theo quy định của pháp luật, vì cổ đông được trao quyền chọn hình thức nhận cổ tức theo phương án tính toán mà doanh nghiệp đề xuất, mà mang lại nhiều lợi ích cho cả doanh nghiệp, cổ đông và Nhà nước, đặc biệt đối với các doanh nghiệp mà Nhà nước muốn giảm tỷ lệ sở hữu. Nên chăng, hoặc là các doanh nghiệp chủ động đề xuất khi có nhu cầu hoặc là các cơ quan quản lý chủ động xem xét xây dựng hành lang pháp lý để các doanh nghiệp có cơ sở triển khai giải pháp này.