Nhiều nhà bảo hiểm khấu trừ phí năm đầu trên 75%

Theo Thông tư 67/2023/TT-BTC có hiệu lực từ ngày ký (2/11/2023), tỷ lệ phí của các sản phẩm liên kết đầu tư trong năm đầu không được vượt quá 50% phí bảo hiểm theo năm, năm thứ 2 không được vượt quá 30%, từ năm thứ 3 đến năm thứ 5 không được vượt quá 20%… Ngoài ra, đối với sản phẩm bảo hiểm hưu trí, phí năm đầu được quy định không vượt quá 5% tổng phí bảo hiểm thu được trong năm tài chính. Phí năm đầu đối với phần phí bảo hiểm đóng thêm không vượt quá 1,5% phí bảo hiểm đóng thêm của từng năm hợp đồng và trong 10 năm đầu của hợp đồng bảo hiểm. Như vậy, theo quy định mới, người tham gia bảo hiểm sẽ không bị khấu trừ phí những năm đầu quá cao như trước, tức là có lợi cho bên mua.

Tuy nhiên, dạo qua website của 18 công ty nhân thọ thì thấy, cách tính phí ban năm cho bên mua vẫn ở mức cao, chưa áp dụng theo quy định mới.

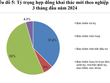

Chẳng hạn, với sản phẩm bảo hiểm đầu tư “An phúc trọn đời ưu việt” của AIA, tổng chi phí bên mua bảo hiểm phải chịu năm đầu là 90% phí bảo hiểm đã đóng, năm thứ 2 là 80%, năm thứ 3 là 30%, năm thứ 4 là 20% và từ năm thứ 5 là 1,5%. Tương tự, sản phẩm bảo hiểm “Món quà tương lai” của Manulife, năm đầu khách hàng sẽ chịu mức phí là 85% phí bảo hiểm đã đóng, năm 2 là 75%, năm 3 là 25%... Tại Dai-ichi hay Prudential, mức khấu trừ phí năm đầu cũng đều trên 75%.

Việc giữ nguyên cách tính cũ, khấu trừ phí năm đầu của người tham gia bảo hiểm ở mức cao trên 75% đang có lợi cho công ty bảo hiểm.

Chờ sản phẩm mới?

Theo ghi nhận từ một số công ty bảo hiểm nhân thọ, do các sản phẩm bảo hiểm đang được bán hiện nay đều là sản phẩm cũ đã được Bộ Tài chính phê duyệt từ trước nên chưa phải tuân thủ theo quy định mới, nếu doanh nghiệp ra sản phẩm mới thì phải áp dụng.

Tuy nhiên, từ khi quy định mới có hiệu lực đến nay, chưa có doanh nghiệp nào áp dụng theo cách tính phí mới vì vẫn chưa ra sản phẩm bảo hiểm mới. Bộ Tài chính cũng chưa phê chuẩn sản phẩm mới theo cách tính mới cho doanh nghiệp.

Luật sư Phạm Thị Giang, Đoàn luật sư Hà Nội cho biết, căn cứ vào Khoản 4 và Khoản 5, Điều 22 - Thông tư 67/2023/TT-BTC, các sản phẩm đã đăng ký với Bộ Tài chính trước đó thì áp dụng mức phí như cũ, nên việc nhà bảo hiểm vẫn bán sản phẩm cũ và áp cách tính phí ban đầu cho bên mua là đúng quy định. Trường hợp sửa đổi, bổ sung cơ sở tính phí của các sản phẩm bảo hiểm nhân thọ, bảo hiểm sức khỏe đã được Bộ Tài chính phê chuẩn trước khi Thông tư có hiệu lực theo đề nghị của doanh nghiệp phải phù hợp với các quy định tại thông tư này.

Trước đây, tỷ lệ phí bảo hiểm những năm đầu chưa được quy định cụ thể, chưa ấn định rõ mức tối đa về chi phí năm đầu mà người mua phải chịu nên mỗi công ty bảo hiểm áp một kiểu và được nêu trong hợp đồng bảo hiểm ký kết với khách hàng.

Thông tư số 52/2016/TT-BTC của Bộ Tài chính ban hành ngày 21/3/2016 hướng dẫn triển khai sản phẩm bảo hiểm liên kết chung cũng chỉ quy định chung phí năm đầu là toàn bộ các khoản tiền công ty bảo hiểm được phép khấu trừ trước khi phân bổ vào quỹ liên kết chung. Công ty bảo hiểm phải tính toán chính xác, công bằng và hợp lý các khoản phí, đảm bảo phù hợp với cơ sở kỹ thuật của sản phẩm đã được Bộ Tài chính phê chuẩn và thông báo cho bên mua bảo hiểm khi giao kết hợp đồng.

Do đó, theo các chuyên gia, chỉ khi áp theo cách tính mới thì mới thực sự bảo đảm tính hợp lý, công bằng với bên mua bảo hiểm. Chuyên gia bảo hiểm Đặng Đình Chính lấy ví dụ, nếu được khấu trừ theo quy định mới, giả sử mức phí đóng là 10 triệu đồng, khách hàng chỉ phải trả tối đa 5 triệu đồng tiền phí trong năm đầu, tối đa 3 triệu đồng năm 2…, thay vì lần lượt là 8,5 triệu đồng năm đầu và 7,5 triệu đồng năm 2… như quy định cũ.

“Nếu không muốn bị khấu trừ cao thì khách hàng có thể chờ sản phẩm mới hoặc tìm đến nhà bảo hiểm có mức khấu trừ thấp để mua”, ông Chính nói.

Hợp đồng bảo hiểm liên kết đầu tư và hợp đồng bảo hiểm hưu trí còn phải nêu rõ cách thức phân bổ phí bảo hiểm và các khoản phí tính cho bên mua bảo hiểm. Các khoản phí tính cho bên mua bảo hiểm phải phù hợp với quy định tại Điều 99 - Nghị định số 46/2023/NĐ-CP. Trong trường hợp điều chỉnh các khoản phí tính cho bên mua bảo hiểm, doanh nghiệp bảo hiểm phải thông báo cho khách hàng trong thời hạn 3 tháng trước khi áp dụng mức phí mới.