Chứng chỉ quỹ iShares MSCI EAFE (EFA) đầu tư vào thị trường phát triển tăng 0,92%, iShares MSCI Emerging Markets (EEM) tăng 0,74% và iShares MSCI Frontier 100 Fund (FM) đầu tư vào các thị trường cận biên giảm 1,04%.

Chứng khoán Mỹ tiếp tục dẫn đầu nhóm các thị trường phát triển, các chỉ số lớn đều giao dịch ở mức cao nhất trong lịch sử. Tuần qua, S&P 500 tăng 0,66%, công nghiệp Dow Jones biến động nhẹ trong khi chỉ số công nghệ Nasdaq tăng 1,42%.

Dịch chuyến của dòng tiền giữa các nhóm ngành chưa có nhiều xáo trộn mạnh, cổ phiếu tài chính, công nghiệp, công nghệ và chăm sóc sức khỏe tiếp tục mạnh hơn tương đối so với mức trung bình thị trường, trong khi cổ phiếu năng lượng, dịch vụ, tiêu dùng thiết yếu, bất động sản và bán lẻ đang chậm.

Cổ phiếu ngành tiêu dùng lâu bền, vật liệu, kim loại và khai mỏ, xây dựng nhà ở tăng ở mức trung bình. Dòng tiền vẫn cho thấy giới đầu tư tin tưởng vào triển vọng tăng trưởng của kinh tế Mỹ.

Trọng tâm của sự chú ý tuần qua là khu vực các thị trường mới nổi, bao gồm Trung Quốc, Ấn Độ, Brazil, Mexico, Nam Phi, Hàn Quốc, Thổ Nhĩ Kỳ và một số thị trường trong khu vực Đông Nam Á, Đông Âu. Phần lớn các thị trường này đang giao dịch ở đỉnh cao nhất trong lịch sử nhờ dòng vốn rẻ.

Trong các cuộc họp gần đây, Cục Dự trữ liên bang Mỹ, ngân hàng trung ương châu Âu và Nhật Bản đều phát đi thông điệp sẽ duy trì lãi suất thấp và chính sách kích thích kinh tế ít nhất cho tới tháng 9/2017. Dòng vốn rẻ đang là động lực thúc đẩy tăng giá tài sản rủi ro trên toàn cầu và trọng tâm là các thị trường mới nổi.

Thị trường trái phiếu tuần qua cũng phục hồi đáng kể so với đợt mất giá mạnh cuối tháng 6/2017 khi giới đầu tư bớt lo ngại lợi suất sẽ tăng mạnh theo các động thái thắt chặt của các ngân hàng trung ương. Trái phiếu cũng đang là một tài sản hút vốn đầu tư mạnh kể từ đáy khủng hoảng tài chính 2008 và xu hướng này chưa thay đổi. Giá cả hàng hóa cũng tiếp tục xu hướng tăng theo kỳ vọng lạm phát.

Giá hợp đồng tương lai một số kim loại công nghiệp như đồng, nhôm, niken đã có 1 tháng tăng giá Các loại hàng hóa nông nghiệp và thực phẩm cũng lên khá mạnh, ngược với sự suy yếu của đồng USD. Đây được kỳ vọng là xu hướng vận động có thể thay đổi hướng đi của dòng vốn trong tương lai khi lạm phát và lãi suất tăng lên theo dự tính của các ngân hàng trung ương.

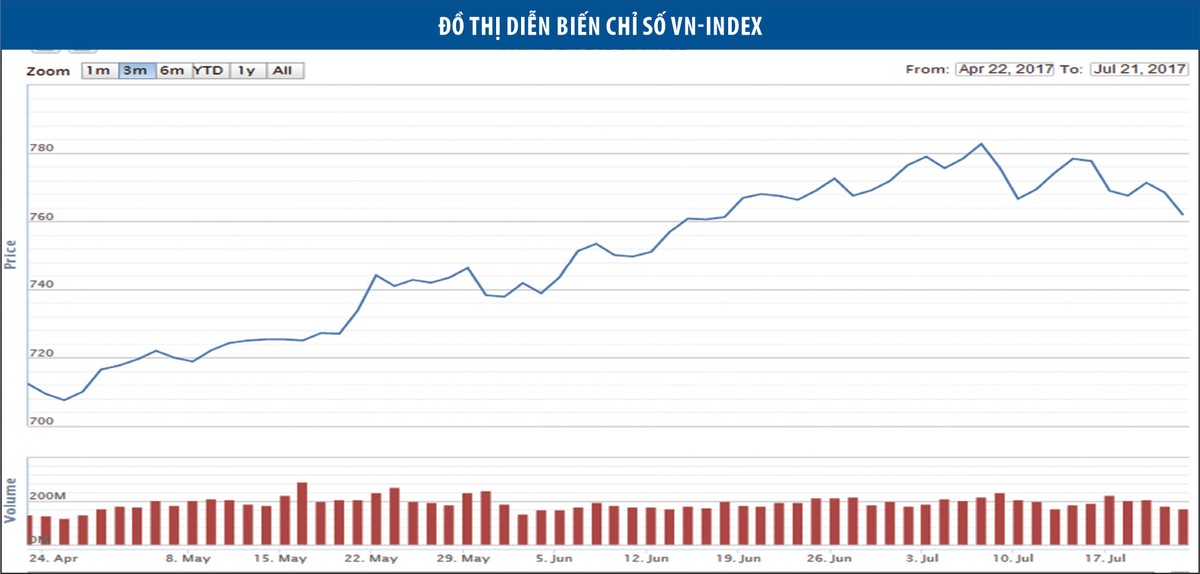

Thị trường cổ phiếu Việt Nam tuần qua gây sức ép tâm lý lên người cầm cổ phiếu, đặc biệt là những nhà đầu cơ ngắn hạn. Chỉ số VN-Index mất 2,2%, trong khi VN30-Index, đại diện cho cổ phiếu vốn hóa lớn, mất 5%.

Kết quả kinh doanh quý II/2017 đã khiến giá cổ phiếu nhiều doanh nghiệp lao dốc, điển hình là BMP giảm 33%, DRC giảm 17% so với giai đoạn giữa tháng 7.

Mặc dù bức tranh lợi nhuận tới giờ vẫn theo chiều hướng tích cực ở nhóm tài chính, chúng tôi cho rằng, thị trường vẫn sẽ phản ứng bất ngờ bởi những vấn đề riêng liên quan đến đòn bẩy tài chính.

Giá cổ phiếu giảm nghĩa là rủi ro giảm xuống đối với những cổ phiếu đang trên đà tăng trưởng hoặc đang định giá rẻ. Chúng tôi nghĩ cổ phiếu vẫn là tài sản có sức hấp dẫn nhất nếu nhìn dài hạn. Nhưng phần lớn thành viên thị trường là nhà đầu cơ ngắn hạn và vì vậy bị chi phối bởi những nguyên tắc của đầu cơ.