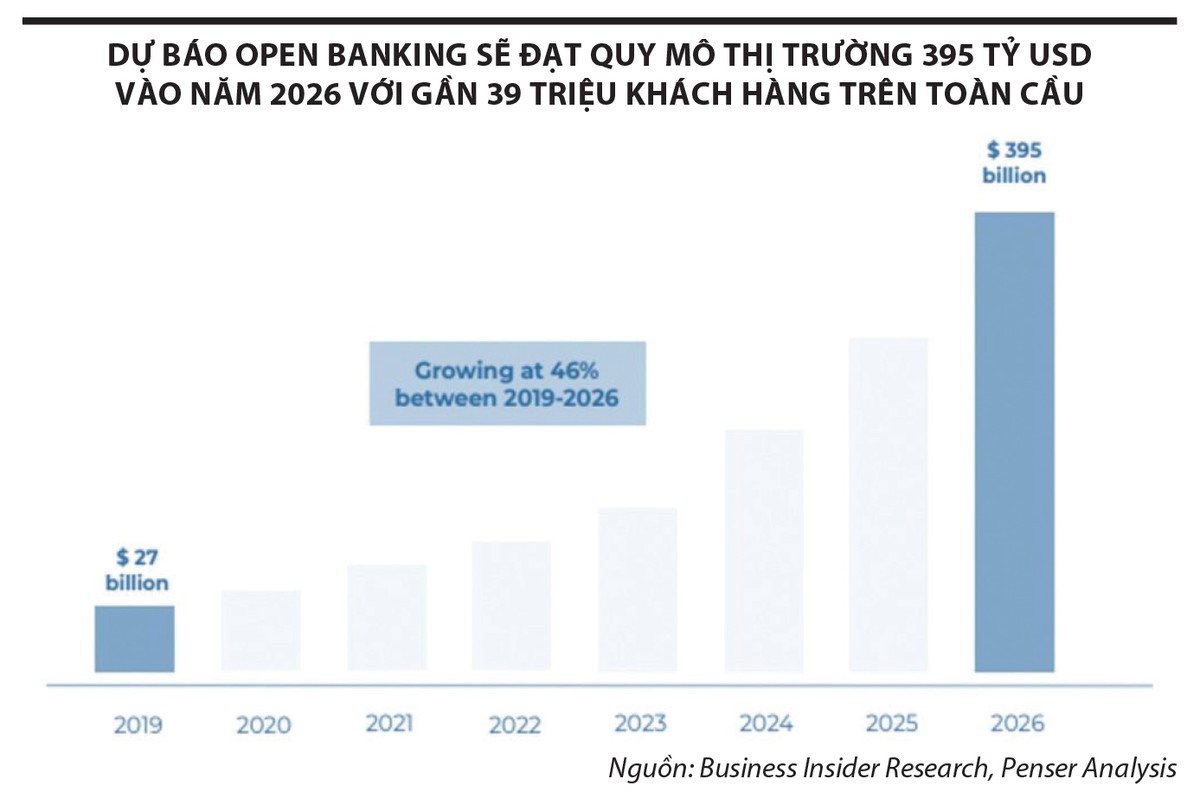

Open Banking sẽ giúp thúc đẩy giải pháp mua trước trả sau (BNPL) phát triển, mang lại sức tiêu thụ tốt hơn cho nền kinh tế

Open Banking sẽ giúp thúc đẩy giải pháp mua trước trả sau (BNPL) phát triển, mang lại sức tiêu thụ tốt hơn cho nền kinh tế

Chỉ với vài thao tác đơn giản trên ứng dụng gọi xe, cô đã được phê duyệt hạn mức tín dụng 15 triệu đồng. Ngân hàng số cho phép Thiện sử dụng ngay thẻ ảo để thanh toán tiền xe và thẻ cứng được chuyển về tận nhà chỉ sau vài ngày.

Đây là một trường hợp trong rất nhiều khách hàng của hai ứng dụng gọi xe Be và ngân hàng số Cake thời gian qua, là minh chứng cho thấy sức mạnh của việc ứng dụng Open Banking (ngân hàng mở) trong liên kết giữa ngân hàng và các nền tảng số, mang đến lợi ích rõ ràng cho cả ba bên: ngân hàng - đối tác công nghệ - khách hàng.

Giúp ngân hàng số tiếp cận tệp khách hàng mới

Trước đây, các ngân hàng truyền thống thường thực hiện các giải pháp của mình theo quy trình end-to-end (từ đầu đến cuối) mà không cần trợ giúp từ bên thứ ba. Còn hiện nay, khi công nghệ Open API ứng dụng sâu trong ngành tài chính, điều này đã hoàn toàn thay đổi. Thay vì lấy sản phẩm làm trung tâm, ngân hàng số chuyển sang tư duy BaaS - xem ngân hàng là một loại dịch vụ, cần được phát triển linh hoạt để đáp ứng nhu cầu đa dạng của khách hàng, từ đó khách hàng là trung tâm trong mọi hoạt động của ngân hàng số.

Với BaaS, các sản phẩm vốn là “đặc quyền” của ngân hàng như mở thẻ tín dụng, gửi tiết kiệm, vay tiêu dùng, ứng lương… không chỉ xuất hiện trên ứng dụng của ngân hàng số, mà còn xuất hiện trên ứng dụng của bên thứ ba như Fintech, ví điện tử, e-commerce, siêu ứng dụng như Be, Grab… Lúc này, các bên thứ ba được xem như điểm bán, các “đại lý, kênh phân phối”… của sản phẩm ngân hàng. Điều này giúp mở rộng phạm vi cung cấp dịch vụ tài chính, mang lại sự tiện lợi và linh hoạt hơn cho người dùng, đặc biệt là nhóm chưa được ngân hàng phục vụ.

Với tư duy BaaS, Open Banking không chỉ dừng lại ở liên kết API trong thanh toán các hóa đơn hay mở các tài khoản đơn thuần, mà phải thực sự đi sâu vào từng sản phẩm, góp phần tạo ra tăng trưởng mạnh mẽ cho ngân hàng.

|

Để làm được điều này, ngân hàng thuần số đang chiếm lợi thế hơn so với các ngân hàng truyền thống. Ngân hàng số có lợi thế là được thiết kế theo mô hình Open Banking ngay từ đầu, tạo nên sự đồng nhất và đầy đủ tính năng để triển khai toàn diện các dịch vụ API. Nhóm này có thể nhanh chóng kết hợp với nhiều đối tác thuộc nhiều lĩnh vực khác nhau để cung cấp đa dạng dịch vụ, trên đa dạng nền tảng. Tốc độ kết nối hệ thống giữa ngân hàng số và bên thứ ba được rút ngắn tối đa, góp phần rút ngắn “time-to-market” của dịch vụ ngân hàng. Theo giám đốc khối công nghệ của một ngân hàng số, để triển khai một sản phẩm mới trên hệ thống đối tác, đơn vị này mất chưa đến 1 tuần cho tất cả phần việc liên quan đến kỹ thuật.

Quay lại câu chuyện ở đầu bài viết, Ngân hàng số Cake by VPBank không chỉ liên kết với Be để mở rộng tệp khách hàng cho sản phẩm thẻ tín dụng, họ cũng cho phép 10 triệu khách hàng của ứng dụng này có thể xài trước trả sau qua Cake với toàn bộ dịch vụ trên Be. Cake còn liên kết với các nhà mạng viễn thông (telco) để cung cấp sản phẩm gửi tiết kiệm và vay tiền mặt, hay hợp tác với hệ thống Thế giới di động và Điện máy Xanh để cung cấp gói cho vay tiêu dùng với hạn mức lên tới 30 triệu đồng, xét duyệt và giải ngân nhanh chỉ trong vài phút.

Theo số liệu do Cake công bố, tính đến tháng 10/2024, ngân hàng này có hơn 4,6 triệu tài khoản sau gần 4 năm hoạt động. Nhưng với tốc độ xâm nhập vào các đối tác thứ ba, thì tệp khách hàng mà Cake có thể tiếp cận để mở rộng dịch vụ lên tới hơn 50 triệu người dùng.

Đáng nói là, trong tệp 50 triệu khách hàng tiềm năng này, có không ít người thuộc phân khúc “under-serve” (dưới chuẩn phục vụ của ngân hàng) hay “unbank” (chưa từng có tài khoản ngân hàng). Rõ ràng, Open Banking đã giúp ngân hàng số tiếp cận và phục vụ được tệp khách hàng mới, giúp người dân dễ dàng hơn trong việc tiếp cận tài chính chính thống, góp phần thực hiện chủ trương tài chính toàn diện của Việt Nam.

Xu thế phát triển tất yếu

Các quốc gia châu Âu đã đạt được những bước tiến đáng kể từ khi chấp nhận mô hình Open Banking. Tại Vương quốc Anh, hơn 90% dân số trưởng thành có tài khoản tại 9 ngân hàng lớn nhất (CMA9), gồm Lloyds, HSBC, Nationwide, Santander, Barclays, RBS, Danske, Bank Of Ireland và Allied Irish Bank. Với lượng người dùng lớn, cơ sở dữ liệu của nhóm CMA9 vô cùng phong phú và nhóm ngân hàng này được chỉ định phải tuân thủ Chỉ thị Dịch vụ thanh toán (thứ hai) - PSD2, nhằm chia sẻ thông tin tài chính của họ với các tổ chức phi ngân hàng theo một tiêu chuẩn an toàn để thúc đẩy ứng dụng ngân hàng mở, qua đó cải thiện chất lượng dịch vụ ngành tài chính - ngân hàng.

Tại Singapore, trong nỗ lực số hóa các dịch vụ tài chính, Cơ quan Tiền tệ Singapore (MAS) đã công bố kế hoạch triển khai ngân hàng mở thông qua một nền tảng duy nhất cho phép người dùng tổng hợp thông tin tài chính từ nhiều tài khoản khác nhau tại các ngân hàng, công ty bảo hiểm và công ty môi giới. Nền tảng này sẽ giúp người tiêu dùng so sánh các sản phẩm và dịch vụ dễ dàng hơn để lập kế hoạch tài chính tốt hơn và chuyển đổi giữa các ưu đãi cạnh tranh. Đồng thời, MAS còn hợp tác với Công ty Tài chính Quốc tế (IFC) và Hiệp hội Ngân hàng ASEAN ra mắt Mạng lưới đổi mới tài chính ASEAN (AFIN), nhằm hỗ trợ đổi mới dịch vụ tài chính trong khu vực bằng cách cung cấp nền tảng cho các tổ chức tài chính và công ty Fintech hợp tác.

Ở Trung Quốc, Alipay được xem là điển hình thành công bậc nhất. Năm 2010, Alipay đạt được thỏa thuận với các ngân hàng lớn của Trung Quốc, cho phép người dùng sử dụng phần mềm xác thực của Alipay để truy cập vào tài khoản ngân hàng của họ và chuyển tiền cho các nhà cung cấp (merchant) đã được xác thực trước. Đến năm 2012, Alipay đã tích hợp vào các dịch vụ thế chấp, tiện ích, dịch vụ công cộng… Về cơ bản, họ đã tạo ra một môi trường an toàn, nơi người dùng có thể xác minh danh tính của mình và thanh toán trực tuyến một cách an toàn. Thành công của Alipay phần lớn đến từ tư duy cởi mở của người tiêu dùng ở quốc gia này. Với tỷ lệ 78% người dân dùng điện thoại thông minh và sẵn sàng chia sẻ thông tin giao dịch với các Fintech, Trung Quốc đang là quốc gia dẫn đầu về thanh toán số cũng như có sự phát triển Open Banking hàng đầu trên thế giới.

Còn tại Việt Nam, thời gian qua, ngân hàng mở đã được nhiều đơn vị chú trọng đầu tư, nhưng khoảng cách với các quốc gia có nền tảng tài chính kỹ thuật số phát triển vẫn còn khá xa. Ngay trong lĩnh vực ngân hàng số - là mô hình có tiềm năng triển khai Open Banking mạnh mẽ nhất, thì sau Cake, các ngân hàng khác mới chỉ dừng lại ở liên kết API thanh toán hóa đơn, hoặc một vài sản phẩm tài chính nhúng nhỏ lẻ như liên kết quỹ đầu tư, mua bảo hiểm du lịch. Bên cạnh khoảng cách về công nghệ còn là vấn đề về quản trị dữ liệu, an toàn bảo mật và hành lang pháp lý.

Minh Thiện, nhân vật được nhắc đến ở đầu bài viết chia sẻ, từ lúc mở thẻ tín dụng của Cake, cô chuyển hẳn sang thực hiện các giao dịch như thanh toán hóa đơn, điện nước, mua vé máy bay, thậm chí là đầu tư chứng chỉ quỹ hoặc mở tiết kiệm… ngay trên ứng dụng ngân hàng số này, vì tiện lợi và được miễn phí giao dịch. Thiện mong muốn Cake mở rộng hơn các gói mua trước trả sau (BNPL) và trả góp thông qua thẻ tín dụng với các nhãn hàng mình yêu thích.

Open Banking là hướng đi tất yếu của ngành tài chính trên toàn cầu và Việt Nam cũng không nằm ngoài dòng chảy đó. Để thúc đẩy mô hình ngân hàng mở ở Việt Nam, đã đến lúc chúng ta cần chuẩn hóa mô hình cùng với hoàn thiện khung khổ pháp lý, giúp các doanh nghiệp, ngân hàng tự tin triển khai Open Banking, từ đó giúp mọi người dân đều có thể tiếp cận dịch vụ tài chính nhanh nhất, thuận tiện nhất.