Cổ phiếu ngành dược được xem là nhóm cổ phiếu phòng thủ bởi tính ổn định cao trong doanh thu, lợi nhuận và cổ tức

Cổ phiếu ngành dược được xem là nhóm cổ phiếu phòng thủ bởi tính ổn định cao trong doanh thu, lợi nhuận và cổ tức

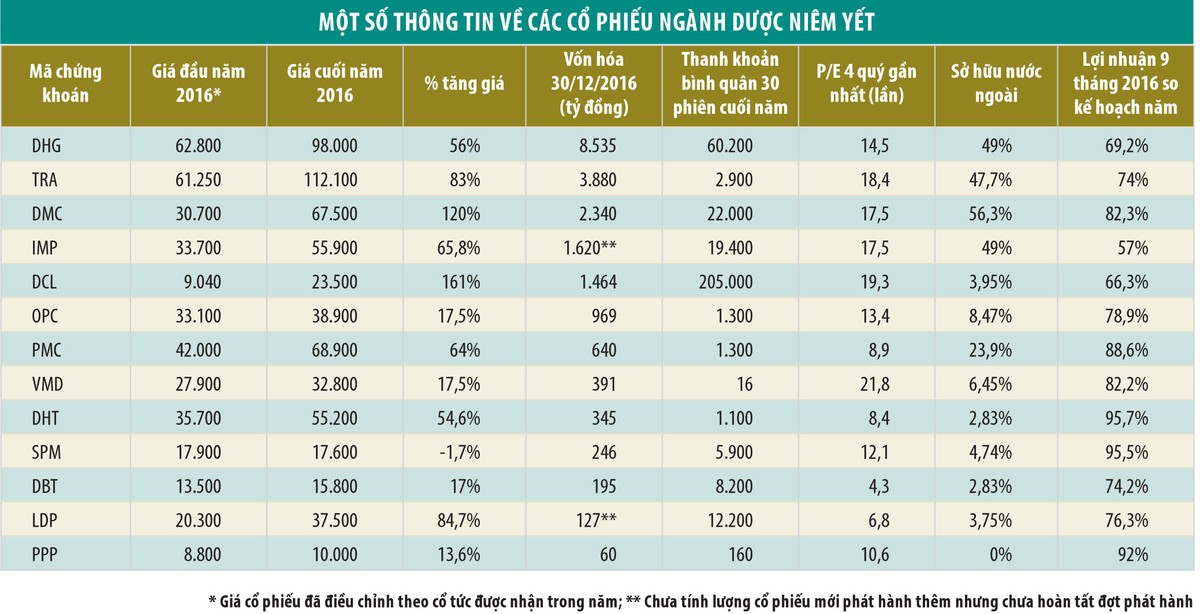

Theo số liệu chính thức, đến hết quý III/2016, trong số 13 doanh nghiệp dược niêm yết, nhiều công ty gần hoàn thành kế hoạch lợi nhuận cả năm 2016. Trên sàn chứng khoán, đa số cổ phiếu có mức tăng giá mạnh. Tuy nhiên, về thanh khoản, có tới 8/13 cổ phiếu có thanh khoản dưới 10.000 đơn vị/phiên trong 30 phiên cuối năm, thậm chí một số mã nhiều phiên không có giao dịch, chẳng hạn VMD. Mặt khác, mức P/E có sự phân hóa rộng giữa các doanh nghiệp trong ngành.

Một trong những nguyên nhân khiến thanh khoản ở mức thấp là do hầu hết cổ phiếu được nắm giữ bởi các tổ chức và nội bộ doanh nghiệp với chiến lược dài hạn. Do đó, lượng cổ phiếu lưu hành bên ngoài không nhiều, dẫn đến sự kém hấp dẫn với nhà đầu tư lớn do gặp khó khăn trong mua bán và dễ xảy ra tình trạng “đẩy” giá cổ phiếu.

Ngoài ra, nhiều doanh nghiệp sản xuất mang tính địa phương, sản phẩm bó hẹp trong phạm vi khu vực, thông tin còn hạn chế, nên nhà đầu tư “biết tên mà không biết mặt”, dẫn đến tâm lý e ngại trong đầu tư.

Nhóm cổ phiếu có thanh khoản tốt, mức P/E giao dịch cao chủ yếu là những doanh nghiệp đầu ngành như DHG, IMP, DMC…, với thông tin kết quả kinh doanh khả quan và nâng tỷ lệ sở hữu cho nhà đầu tư nước ngoài (nới “room”).

IMP- kỳ vọng từ chứng chỉ EU-GMP

Công ty cổ phần Dược phẩm Imexpharm (IMP) thu hút sự chú ý mạnh mẽ của thị trường từ nửa cuối quý III/2016 sau thông tin 3 dây chuyền sản xuất thuốc nhận chứng chỉ đạt tiêu chuẩn EU-GMP. Bởi lẽ, các chứng chỉ này giúp IMP có cơ hội gia tăng biên lợi nhuận gộp khi có khả năng tham gia các gói thầu thuộc nhóm 2 và nhóm 1 (đòi hỏi tiêu chuẩn khắt khe hơn), vốn có biên lợi nhuận cao hơn. Đồng thời, IMP có thể đẩy mạnh xuất khẩu nhờ chi phí sản xuất thấp hơn so với nhiều sản phẩm cùng loại, cùng tiêu chuẩn đang được sản xuất ở nước ngoài.

Vừa qua, IMP đã công bố ước tính kết quả kinh doanh năm 2016 với doanh thu 1.005 tỷ đồng, giảm 0,7%; lợi nhuận trước thuế 137 tỷ đồng, tăng 15,4% so với năm 2015 và hoàn thành 98% kế hoạch. Như vậy, mức lợi nhuận trước thuế của riêng quý IV/2016 khoảng 40,6 tỷ đồng, tăng 44,2% so với cùng kỳ năm 2015. Đáng chú ý, biên lợi nhuận gộp của IMP liên tục được cải thiện qua từng quý, theo giải thích từ Công ty là nhờ doanh nghiệp nâng cao được năng suất, tiết giảm chi phí.

Về kế hoạch năm 2017, IMP đặt chỉ tiêu doanh thu 1.260 tỷ đồng, lợi nhuận trước thuế 160 tỷ đồng, tăng gần 17% so với năm 2016. Công ty sẽ tiếp tục đầu tư thêm 2 nhà máy đạt chuẩn EU-GMP, dự kiến vận hành vào năm 2018. Mới đây, IMP đã phát hành cổ phiếu cho cổ đông hiện hữu, tăng vốn điều lệ thêm 390 tỷ đồng, để đầu tư nhà máy mới và bổ sung vốn kinh doanh.

Với định hướng tập trung sản xuất thuốc chất lượng cao, chứng chỉ EU-GMP giúp IMP có thêm nhiều lợi thế, kết quả kinh doanh năm 2017 được dự báo tăng trưởng mạnh nhờ gia tăng biên lợi nhuận. Cổ phiếu IMP nhận được khuyến nghị khả quan từ nhiều công ty chứng khoán và chuyên viên phân tích, dù giá cổ phiếu đã tăng 50% so với thời điểm đầu năm 2016.

DMC- giá cổ phiếu tăng mạnh nhờ nới “room”

Công ty cổ phần Xuất nhập khẩu y tế Domesco (DMC) là một trong những doanh nghiệp dược có mức tăng giá cổ phiếu ấn tượng nhất trong năm 2016, có thời điểm thị giá cổ phiếu cao hơn 3 lần so với mức giá đầu năm.

Doanh thu 9 tháng đầu năm 2016 của DMC tương đương cùng kỳ năm 2015, nhưng lợi nhuận trước thuế tăng 22,7% nhờ biên lợi nhuận gộp tăng từ 33,2% lên 38,4%. Tuy nhiên, động lực tăng giá quan trọng của cổ phiếu DMC đến từ việc mở “room” cho khối ngoại vào đầu tháng 9/2016, từ 49% lên mức tối đa 100%. Ngay sau đó, cổ đông lớn CFR International SPA liên tục tăng tỷ lệ sở hữu tại DMC và hiện đã vượt mức 51%.

Trong khi đó, nhiều cổ đông nội bộ DMC tranh thủ thị giá cao đã bán ra cổ phiếu. Thực tế, giá cổ phiếu này đã tăng mạnh trước khi Công ty chính thức nới “room”. Do đó, kể từ thời điểm mở “room” hoàn tất đến nay, giá cổ phiếu DMC đã giảm hơn 30%.

DHG - kỳ vọng sự hợp tác với cổ đông lớn Taisho

Trong năm 2016, cổ phiếu Công ty cổ phần Dược Hậu Giang (DHG) - nhà sản xuất và phân phối thuốc lớn nhất trong số các doanh nghiệp niêm yết, tăng giá mạnh với tính thanh khoản cao.

Từ tháng 7/2016, Công ty TNHH Dược phẩm Taisho, công ty con của một trong những tập đoàn dược phẩm hàng đầu tại Nhật Bản đã mua vào 24,5% cổ phần DHG. Theo đó, sự hợp tác giữa DHG và cổ đông lớn này có thể giúp DHG tăng công suất thông qua việc sản xuất nhượng quyền hoặc gia công cho Dược phẩm Taiso, cũng như tăng khả năng tiếp cận các thị trường có tiêu chuẩn dược phẩm cao trong khu vực và thế giới.

Hiện “room” của DHG dành cho nhà đầu tư ngoại đã kín tỷ lệ 49%. Thị trường đang chờ đợi DHG sẽ sớm mở “room” khi có nhiều nhà đầu tư nước ngoài thể hiện sự quan tâm và mong muốn đầu tư vào doanh nghiệp.

Một trong những thách thức đối với DHG trong thời gian tới là khả năng Chính phủ có thể sẽ ban hành chính sách hạn chế lạm dụng thuốc kháng sinh, trong khi mảng này đóng góp gần 40% trong cơ cấu doanh thu của DHG. Mặt khác, thị trường kênh bệnh viện (ETC) và kênh thương mại/nhà thuốc (OTC) mà DHG tham gia đang có sự cạnh tranh ngày càng gay gắt khi các đối thủ tăng cường nâng cao công suất và chất lượng sản phẩm.

Tuy nhiên, với vị thế đầu ngành về quy mô, hệ thống phân phối, biên lợi nhuận và tỷ suất sinh lợi, Công ty Chứng khoán Sài Gòn (SSI) nhận định, DHG có thể tăng doanh số bán hàng hóa sản xuất với tỷ lệ cao hơn so với trung bình ngành. Doanh thu từ hàng thương mại cũng có thể tăng nhờ phân phối sản phẩm của Taisho và xuất khẩu. Với kỳ vọng kết quả kinh doanh năm 2017 khả quan, SSI cho rằng, mức định giá cổ phiếu DHG hiện vẫn hấp dẫn so với lịch sử, các doanh nghiệp cùng ngành và /PE thị trường.

TRA - chưa có nhiều thông tin đột biến

Công ty cổ phần Dược phẩm Traphaco (TRA) là doanh nghiệp lớn nhất Việt Nam trong lĩnh vực sản xuất thuốc đông dược, với khả năng tự cung cấp khoảng 90% nguyên liệu nhờ chính sách phát triển vùng nguyên liệu sạch theo tiêu chuẩn GACP-WHO. Mảng thuốc đông dược đóng góp trên 3/4 tổng doanh thu của TRA, sản phẩm được phân phối trên cả nước và xuất khẩu. Tuy nhiên, do Công ty tập trung sản xuất thuốc chất lượng cao, nên chi phí sản xuất cao, khiến hoạt động đấu thầu vào các cơ sở y tế, vốn coi giá là một tiêu chí ưu tiên, gặp khó khăn.

Trong năm 2016, kết quả kinh doanh của TRA ghi nhận mức tăng trưởng tốt. Công ty đã cơ bản hoàn thành đầu tư Nhà máy Dược Traphaco Hưng Yên theo tiêu chuẩn dự kiến GMP-WHO. Tuy nhiên, nhà máy sẽ cần thời gian để kiểm định và cấp phép trước khi đi vào vận hành nên dự kiến chưa thể đóng góp nhiều vào kết quả kinh doanh năm 2017.

Việc Hiệp định Đối tác xuyên Thái Bình Dương (TPP) gặp khó khăn được nhìn nhận tác động tích cực tới ngành dược Việt Nam, thúc đẩy các doanh nghiệp nước ngoài đẩy mạnh đầu tư vào các công ty trong nước hiện có, nhất là các doanh nghiệp dẫn đầu. Mức độ cạnh tranh, thuế, quy định sở hữu trí tuệ trong sử dụng thuốc sẽ là các yếu tố chủ yếu tác động đến ngành.

Nhờ dòng tiền kinh doanh ổn định, chi trả cổ tức đều đặn, ngành dược vẫn cho thấy sức hấp dẫn với nhà đầu tư. Tuy nhiên, để thành công, đòi hỏi nhà đầu tư lựa chọn cổ phiếu phù hợp và nhanh nhạy để bắt đúng nhịp trong bối cảnh nhiều cổ phiếu đang có mặt bằng giá khá cao sau 1 năm tăng điểm vừa qua.