Báo cáo tài chính quý III/2022 cho thấy, nhiều ngân hàng ghi nhận lợi nhuận tăng trưởng cao. Trong bối cảnh các doanh nghiệp chưa hết khó khăn hậu đại dịch và xu hướng thắt chặt tiền tệ trên thế giới thì kết quả này có hợp lý?

|

Bà Trần Thị Khánh Hiền, Giám đốc Khối Phân tích, Công ty Chứng khoán VNDIRECT |

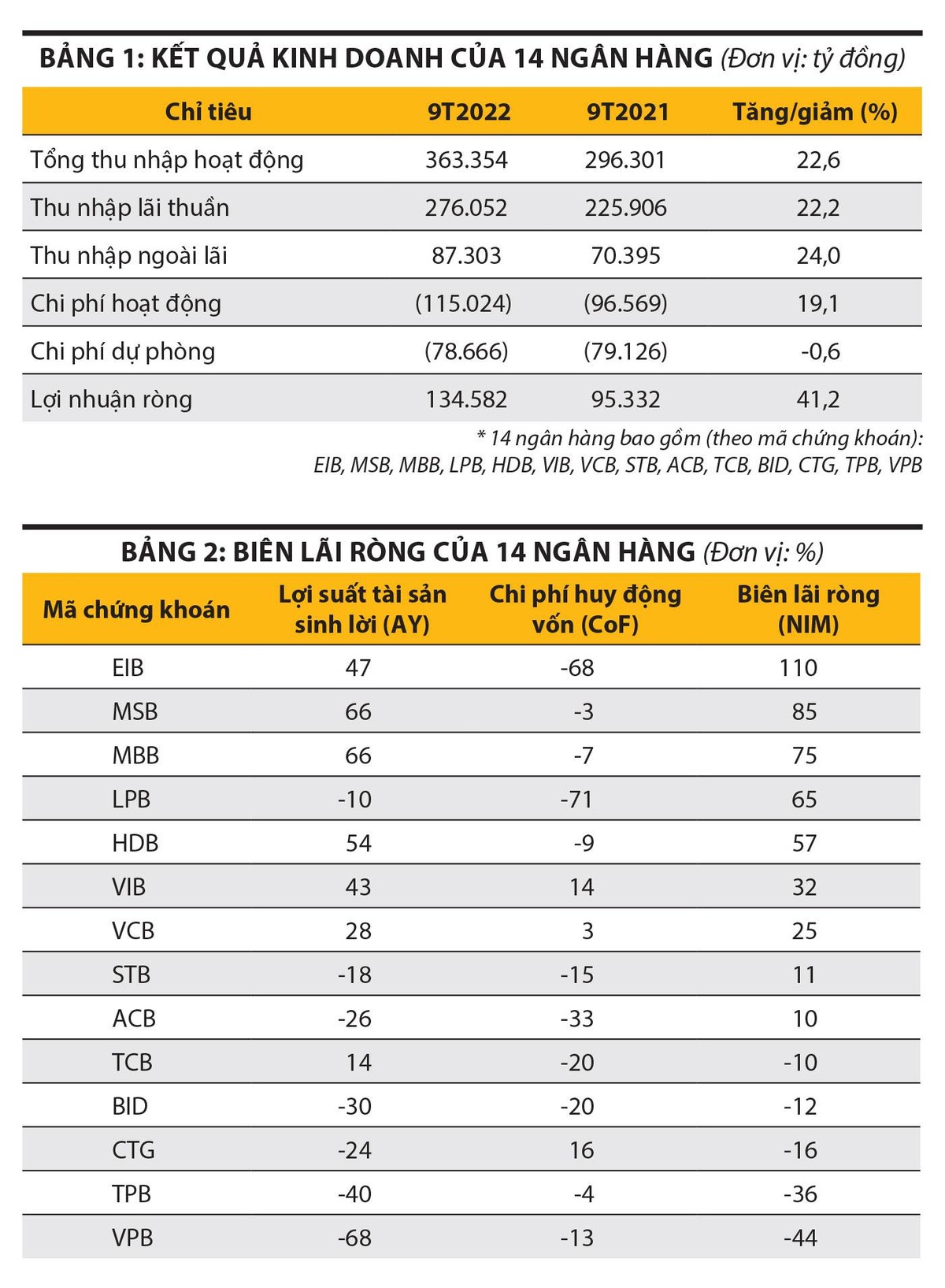

Thống kê của chúng tôi đối với 14 ngân hàng (xem bảng 1) cho thấy, trong 9 tháng đầu năm 2022, đà tăng trưởng lợi nhuận phần lớn là nhờ chi phí dự phòng giảm và mức tăng của chi phí hoạt động thấp hơn mức tăng của các khoản thu nhập.

Thu nhập lãi thuần vẫn tăng tốt nhờ tín dụng tính đến cuối tháng 9/2022 tăng 16,7% so với cùng kỳ và các ngân hàng giữ được mức biên lãi ròng (NIM) khá cao (xem bảng 2).

Thời gian qua, nhiều ngân hàng dường như chỉ sử dụng nguồn huy động đã có để tài trợ cho các khoản vay và ít nhận thêm “dòng tiền mới” từ tiền gửi khách hàng. Đó là lý do tại sao ngân hàng vẫn có thể duy trì được mức chi phí vốn khá thấp, dù lãi suất huy động dần được điều chỉnh tăng lên.

Mặt trái của việc này là thanh khoản của các ngân hàng căng thẳng hơn nhiều so với đầu năm. Tỷ lệ dư nợ tín dụng trên vốn huy động (LDR) tăng cao và có một số ngân hàng gần chạm mức trần quy định (80%). Ngoài ra, có một số ít ngân hàng cải thiện được lợi suất tài sản sinh lời, chúng tôi cho rằng, đây là những nhà băng thâm nhập sâu vào phân khúc cho vay bán lẻ với khẩu vị rủi ro cao hơn.

Về thu nhập ngoài lãi, trong trường hợp không tính VPBank (mã chứng khoán VPB) ghi nhận khoản phí trả trước (upfront fee), thì mức tăng trưởng là 20%, đến từ các nguồn như ngoại hối, bảo hiểm và thanh toán.

Bên cạnh đó, các ngân hàng giảm bớt được áp lực chi phí dự phòng, do đã tăng cường trích lập mạnh mẽ từ những năm trước.

Mặc dù vậy, vẫn có một số ngân hàng công bố kết quả không khả quan, nhưng đa phần các ngân hàng lớn vẫn ghi nhận tăng trưởng cao, dẫn đến bức tranh toàn ngành trong quý III/2022 tích cực hơn so với kỳ vọng. Đối với một số ngân hàng giảm lợi nhuận do thoái lãi dự thu, ngưng dự thu và trích lập dự phòng…, chúng tôi cho rằng, các ngân hàng đó đang làm tốt, bởi đây là sự chuẩn bị để đảm bảo bộ đệm vững chắc trong thời gian tới.

|

Có những ngân hàng đạt lợi nhuận cao, nhưng nợ dưới tiêu chuẩn tăng. Quan điểm của bà về vấn đề này như thế nào?

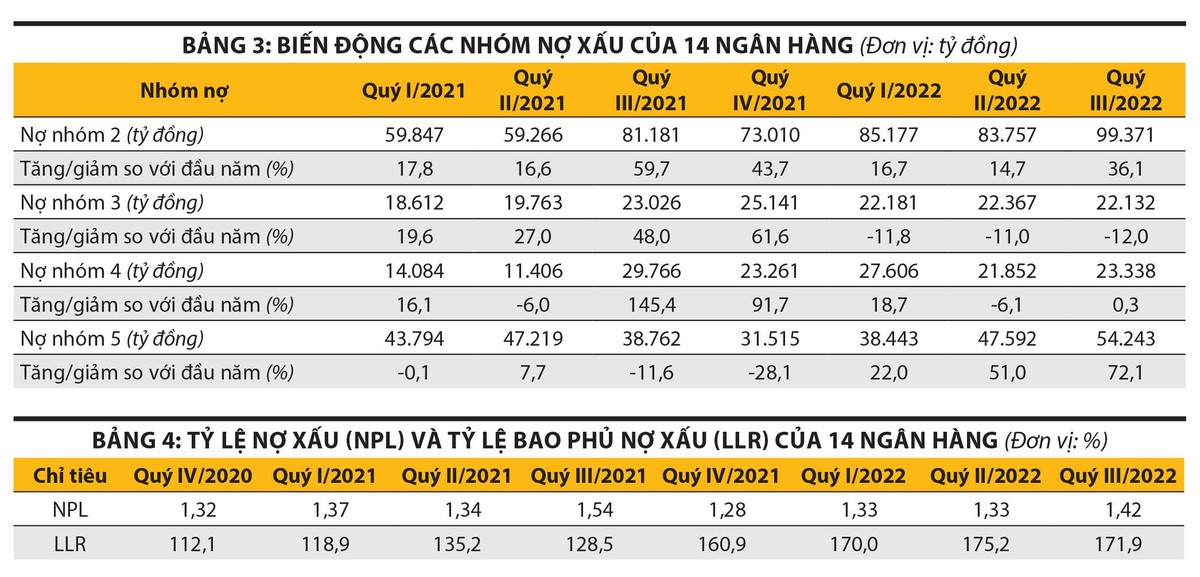

Hãy nhìn sự biến động các nhóm nợ xấu của 14 ngân hàng (xem bảng 3), nợ nhóm 3, nhóm 4 đang có xu hướng giảm. Tôi cho rằng, các ngân hàng đã tích cực phân loại và xử lý nợ xấu - khi nợ nhóm đã tăng đột biến trong giai đoạn 2020 - 2021.

Mặc dù vậy, nợ nhóm 2 tăng khá mạnh, một phần nguyên nhân là Thông tư 14/2021/TT-NHNN về cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng bởi dịch Covid-19 hết hiệu lực từ cuối quý II/2022. Đây là nhóm nợ có xu hướng sẽ trở thành nợ xấu trong điều kiện không thanh toán được đúng hạn các khoản vay.

Đến thời điểm hiện tại, khi mà lãi suất huy động ngày một gia tăng, dẫn đến lãi suất cho vay dần tăng theo, điều này sẽ ảnh hưởng đến tiến độ thanh toán đối với các khoản vay của khách hàng.

Tổng hợp tỷ lệ nợ xấu (NPL) và tỷ lệ bao phủ nợ xấu của 14 ngân hàng (xem bảng 4) cho thấy, NPL có sự gia tăng trong quý III/2022, nhưng tỷ lệ dự phòng rủi ro tín dụng (LLR) vẫn được đảm bảo tốt - cao hơn so với thời điểm cuối năm 2020 và 2021. Tôi cho rằng, đây là một tín hiệu tích cực khi các ngân hàng đã có sự chuẩn bị trước đối với những rủi ro nợ xấu gia tăng trong tương lai.

|

Triển vọng lợi nhuận ngành ngân hàng thời gian tới ra sao?

Trong quý IV/2022 và năm 2023, tôi cho rằng, hệ thống ngân hàng sẽ đối mặt với 2 vấn đề.

Thứ nhất, tăng trưởng tín dụng giảm tốc và NIM thu hẹp. Ngành ngân hàng đang phải đối mặt với nhiều thách thức. Áp lực tỷ giá khiến Ngân hàng Nhà nước phải nới biên độ tỷ giá giao ngay USD/VND từ 3% lên 5% và tăng lãi suất điều hành lần thứ hai trong vòng 1 tháng, mỗi lần 1%.

Theo đó, lãi suất huy động được các ngân hàng điều chỉnh tăng tương ứng, nhưng lãi suất cho vay khó có thể theo kịp chi phí huy động vốn, do Ngân hàng Nhà nước yêu cầu các ngân hàng duy trì mặt bằng lãi suất cho vay phù hợp để hỗ trợ các doanh nghiệp. Áp lực này có thể kéo dài sang nửa đầu năm tới, khi Cục Dự trữ Liên bang Mỹ (Fed) dự kiến tiếp tục nâng lãi suất điều hành trong giai đoạn cuối năm nay.

Trong khi đó, chính sách tiền tệ thắt chặt sẽ làm chậm lại đà tăng trưởng tín dụng trong năm tới. Chúng tôi cho rằng, những ngân hàng có tỷ lệ an toàn vốn cao, tỷ lệ LDR thấp và tham gia vào việc xử lý tổ chức tín dụng yếu kém sẽ có lợi thế so với những ngân hàng khác về hạn mức tín dụng năm 2023.

Thứ hai, rủi ro chất lượng tài sản suy yếu. Các doanh nghiệp đang phải đối mặt với chi phí lãi vay cao hơn, làm giảm khả năng sinh lời và gia tăng áp lực nợ vay. Mặt khác, tín dụng ngân hàng hạn hẹp và việc phát hành trái phiếu doanh nghiệp bị siết chặt, nhiều doanh nghiệp sẽ gặp khó khăn để có đủ nguồn vốn phục vụ hoạt động sản xuất - kinh doanh. Khó khăn trong việc tiếp cận nguồn vốn và gánh nặng đáp ứng nghĩa vụ nợ của các doanh nghiệp có thể tác động xấu lên chất lượng tài sản của các ngân hàng từ năm 2023 trở đi. Tuy nhiên, các ngân hàng có chất lượng tài sản lành mạnh từ trước sẽ có lợi thế trong việc đối mặt với rủi ro này. Lợi nhuận sẽ tăng trưởng ổn định nếu ngân hàng đó nhận được hạn mức tín dụng cao, tỷ lệ tiền gửi không kỳ hạn cao, tỷ lệ LDR thấp, tỷ lệ huy động ngắn hạn cho vay dài hạn thấp.