Nhiều khu đất được quy hoạch làm nhà ở xã hội, nhưng hiện tại được dùng để làm bãi trông xe

Nhiều khu đất được quy hoạch làm nhà ở xã hội, nhưng hiện tại được dùng để làm bãi trông xe

Lời Tòa soạn: Việc Chính phủ giao Ngân hàng Nhà nước triển khai gói tín dụng 120.000 tỷ đồng với lãi suất ưu đãi trong Nghị quyết 33/NQ-CP ngày 11/3/2023 thể hiện quyết tâm thực hiện mục tiêu xây dựng ít nhất 1 triệu căn nhà ở xã hội. Đây không phải là lần đầu tiên, quyết tâm xây dựng nhà ở xã hội được đặt ra, mà chủ trương này đã có từ rất lâu. Song, từ chủ trương đến thực tế luôn có khoảng cách.

Nhà ở xã hội: Cung không đủ cầu

Rời quê nhà để vào TP.HCM sinh sống và làm việc, nhiều lao động trẻ vẫn luôn đặt mục tiêu gắn bó lâu dài với thành phố này và mong được trở thành một mảnh ghép nhỏ bé của Sài thành. Thế nhưng, sau nhiều nỗ lực tìm kiếm và tích cóp thì việc tìm được chốn an cư tại “Thành phố hoa lệ” này vẫn còn rất xa vời, bởi mức thu nhập bình quân của người dân tại những đô thị lớn vẫn chưa theo kịp tốc độ tăng của giá nhà ở thương mại.

Dữ liệu từ trang tin Batdongsan.com.vn cho thấy, mức thu nhập bình quân của người lao động năm 2023 tại TP.HCM có thể đạt 148 triệu đồng/năm, song với giá một căn chung cư trung bình 3,5 tỷ đồng/căn, thì sau vài chục năm làm việc và chi tiêu tằn tiện mới có thể đủ tiền mua một căn.

Trong khi đó, những dự án nhà ở thương mại giá rẻ gần như đã “tuyệt chủng” trên thị trường trong mấy năm qua.

Tương tự, phân khúc nhà ở xã hội - sản phẩm dành cho các đối tượng chính sách có thu nhập thấp cũng hiếm. Số lượng dự án nhà ở xã hội được đầu tư xây dựng và đưa vào sử dụng trong những năm gần đây rất ít, không đủ đáp ứng nhu cầu của thị trường.

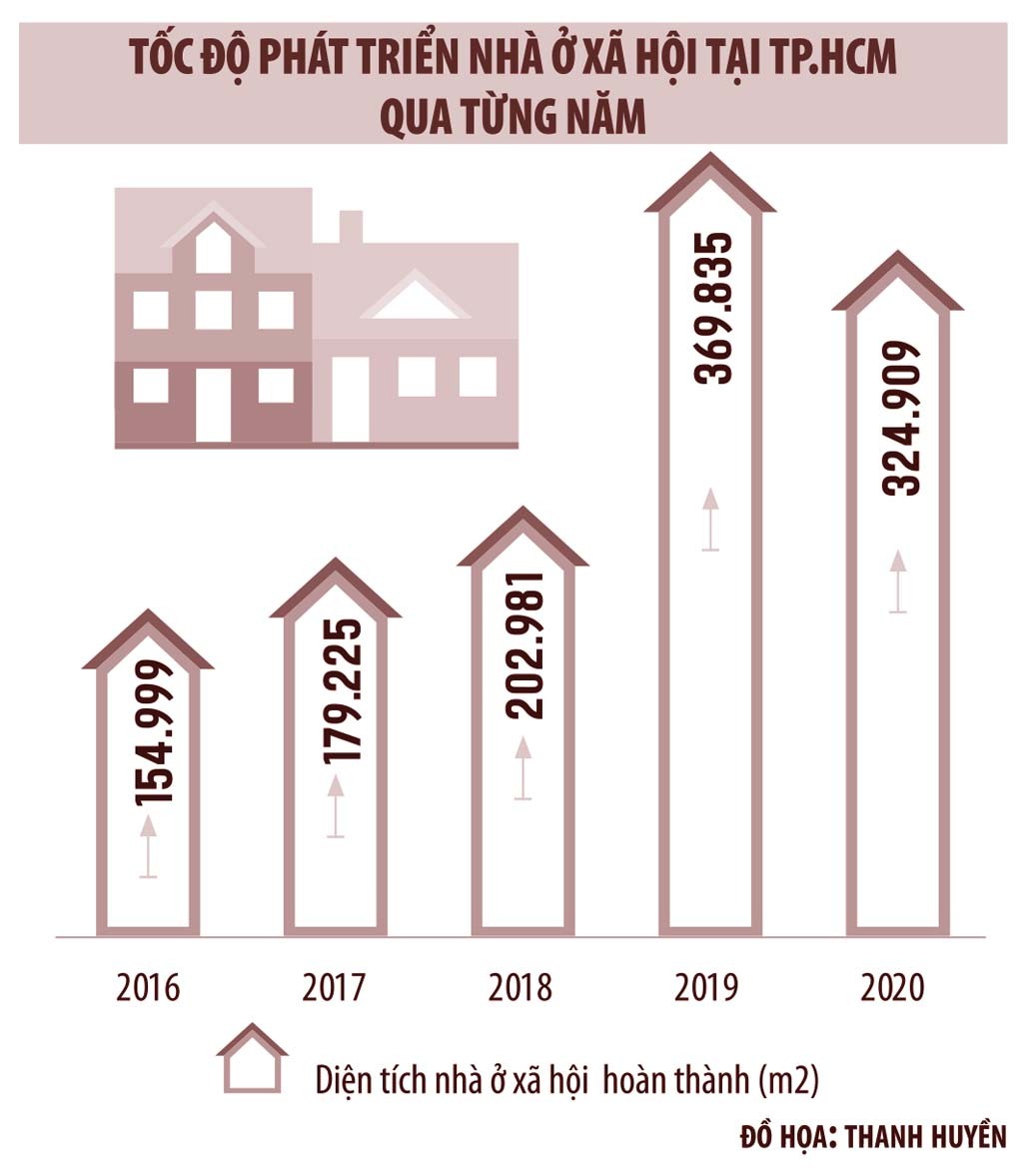

Chẳng hạn, tại TP.HCM, trong giai đoạn 2016-2020 chỉ có 19 dự án nhà ở xã hội hoàn tất xây dựng và đưa vào sử dụng, với khoảng 15.000 căn, đạt 75% kế hoạch. Từ năm 2021 đến nay, cũng chỉ có một dự án nhà ở xã hội với quy mô 260 căn hoàn thành và đưa vào sử dụng tại TP.Thủ Đức. Điều đáng nói là, dự án này đã được xây dựng ở giai đoạn 2016 - 2020, nhưng không kịp hoàn thành ở giai đoạn trước và đến nay mới hoàn thành.

Trong khi đó, nhu cầu của người có thu nhập thấp ở TP.HCM đang “khát” nhà là hơn 388.000 người. Chưa kể, theo số liệu báo cáo của Viện Nghiên cứu phát triển TP.HCM, còn khoảng 1.200 cán bộ, chiến sĩ thuộc lực lượng vũ trang đang phải ở tại đơn vị; hơn 100.000 công chức, viên chức đang phải đi thuê trọ hoặc ở trong những căn nhà chật hẹp, không đảm bảo diện tích trên 10 m2 sàn/người...

Hay như tại Đồng Nai - địa phương có nhiều khu công nghiệp, theo Sở Xây dựng Đồng Nai, trên địa bàn tỉnh hiện có khoảng 410.000 người muốn mua nhà ở xã hội. Phần lớn trong số này là người từ tỉnh khác đến làm việc. Nhu cầu về nhà giá rẻ lớn như vậy, nhưng Đồng Nai chỉ có 13 dự án nhà ở xã hội, nhà lưu trú công nhân đã và đang triển khai với tổng cộng 10.700 căn. Đến nay, tỉnh này mới hoàn thành 3.500 căn...

|

Băn khoăn gói tín dụng 120.000 tỷ đồng

Để thúc đẩy phát triển nhà ở xã hội, Ngân hàng Nhà nước đã có công văn chỉ đạo, hướng dẫn các ngân hàng thương mại và Ngân hàng Nhà nước chi nhánh các tỉnh/thành phố triển khai gói tín dụng 120.000 tỷ đồng với lãi suất ưu đãi dành cho các chủ đầu tư và người mua nhà ở xã hội, nhà ở công nhân, cải tạo chung cư cũ. Đây là kết quả từ sự chỉ đạo quyết liệt của Thủ tướng Chính phủ về các giải pháp tháo gỡ và thúc đẩy thị trường bất động sản phát triển an toàn, lành mạnh, bền vững.

Thông tin về gói tín dụng 120.000 tỷ đồng đã trở thành chủ đề được thảo luận sôi nổi trên thị trường bất động sản trong nhiều ngày nay. Đây được ví như là cú huých giúp các doanh nghiệp quan tâm hơn đến phân khúc này. Đồng thời, giúp khởi động lại cơ chế, tái cấu trúc lại nhóm sản phẩm nhà ở vừa túi tiền phù hợp với nhu cầu ở thực hơn, thay vì chỉ tập trung làm nhà ở cao cấp, hạng sang.

Giai đoạn 2016 - 2020, TP.HCM xây dựng hoàn thành, đưa vào sử dụng 19 dự án, diện tích sàn nhà ở xã hội toàn Thành phố tăng thêm 1,23 triệu m2 sàn, đạt 69,2% so với chỉ tiêu đề ra (chỉ tiêu theo Kế hoạch phát triển nhà ở giai đoạn 2016 – 2020 là 1,78 triệu m2 sàn).

Tuy nhiên, dưới góc độ là doanh nghiệp, ông Lê Hữu Nghĩa, Giám đốc Công ty Xây dựng Thương mại Lê Thành cho rằng, gói tín dụng này không thể giải quyết được tận gốc vấn đề, vì thời gian để duyệt hồ sơ quá gấp và mức lãi suất cũng chưa thực sự hấp dẫn.

Cụ thể, mức lãi suất cho vay của gói tín dụng này áp dụng đến hết ngày 30/6/2023 đối với chủ đầu tư là 8,7%/năm, đối với người mua nhà là 8,2%/năm. Kể từ ngày 1/7/2023, định kỳ 6 tháng, Ngân hàng Nhà nước thông báo lãi suất cho vay trong thời gian ưu đãi cho các ngân hàng thương mại tham gia chương trình.

Thời gian ưu đãi đối với chủ đầu tư là 3 năm kể từ ngày giải ngân, nhưng không quá thời hạn cho vay tại thỏa thuận ban đầu, đối với người mua nhà, thời hạn cho vay tối đa là 5 năm.

Khi hết thời gian ưu đãi, ngân hàng thương mại và khách hàng sẽ tự thỏa thuận, thống nhất với nhau về lãi suất cho vay để đảm bảo phù hợp với quy định của pháp luật và được xác định rõ cách xác định tại thỏa thuận cho vay ký kết giữa ngân hàng và khách hàng.

“Như vậy, mức lãi suất dưới 10%/năm chỉ áp dụng từ nay đến hết ngày 30/6, trong khi để hoàn thiện thủ tục đầu tư một dự án nhà ở xã hội phải mất hơn 3 năm. Đây là một nghịch lý, có tiền nhưng lấy đâu ra dự án để vay?”, vị lãnh đạo doanh nghiệp này đặt vấn đề.

Ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP.HCM (HoREA) cũng cho rằng, lãi suất cho vay trong thời gian ưu đãi của Đề án vẫn rất cao so với lãi suất vay ưu đãi 5%/năm áp dụng cho năm 2023 đối với người mua nhà ở xã hội được quy định tại Quyết định số 2081/QĐ-NHNN ngày 12/12/2022 của Thống đốc Ngân hàng Nhà nước.

Đồng thời, với quy định áp dụng mức lãi suất cho vay trong thời gian ưu đãi là 5 năm và lãi suất cho vay khi hết thời gian ưu đãi thì ngân hàng thương mại và khách hàng tự thỏa thuận, thống nhất có thể dẫn đến rủi ro cho người vay.

“Nhiều khả năng, sau khi hết thời gian ưu đãi, người mua nhà ở xã hội phải vay với lãi suất thương mại bình thường và đây sẽ là gánh nặng cho người vay là đối tượng thu nhập thấp, công nhân lao động. Do vậy, Hiệp hội đề nghị Ngân hàng Nhà nước xem xét để hoàn thiện cơ chế này cho hợp tình, hợp lý hơn”, ông Châu chia sẻ.

Tiền quan trọng, nhưng không phải là tất cả

Với một doanh nghiệp bất động sản, tiền được ví như mạch máu nuôi cơ thể. Không có máu thì cơ thể không thể sống. Thế nhưng, có một nghịch lý đang diễn ra là nguồn vốn để phát triển nhà ở xã hội đang bị ế.

Thông tin cụ thể về vấn đề này, ông Huỳnh Văn Thuận, Phó tổng giám đốc Ngân hàng Chính sách xã hội Việt Nam cho biết, thực hiện Nghị quyết 11/NQ-CP ngày 30/1/2022 của Chính phủ, Ngân hàng Chính sách được giao tổng số 15.000 tỷ đồng để cho cho vay chương trình nhà ở xã hội. Trong năm 2022 đã giải ngân được 4.183 tỷ đồng, hiện còn lại gần 11.000 tỷ đồng.

Cũng theo ông Thuận, tổng hợp nhu cầu của các địa phương gửi về Ngân hàng Chính sách xã hội thì nhu cầu sử dụng vốn để phát triển nhà ở xã hội trong năm 2023 chỉ khoảng 4.300 tỷ đồng, còn dư hơn 7.000 tỷ đồng.

Có nhiều nguyên nhân dẫn tới tình trạng “ế” vốn, trong đó, việc thiếu hụt nguồn cung được xem là chính yếu, bởi nguồn cung không có thì người mua và doanh nghiệp cũng không có nhu cầu để vay.

Lý giải nguyên do vì sao thị trường trong thời gian gần đây thiếu hụt nguồn cung, đặc biệt là các dự án nhà ở xã hội, ông Huỳnh Thanh Khiết, Phó giám đốc Sở Xây dựng TP.HCM cho biết, số lượng hồ sơ, thủ tục đầu tư dự án nhà ở xã hội theo quy định hiện hành còn nhiều hơn nhà ở thương mại, dẫn đến kéo dài thời gian triển khai và khó thu hút nhà đầu tư.

“Thông thường, thời gian hoàn thiện thủ tục đầu tư dự án nhà ở thương mại kéo dài 2-3 năm, nhưng với nhà ở xã hội còn lâu hơn, do phải đáp ứng thêm nhiều yêu cầu khác, khiến doanh nghiệp không mặn mà tham gia”, ông Khiết nói.

Dưới góc độ là doanh nghiệp, đại diện Công ty Lê Thành cho biết, hồ sơ chấp thuận chủ trương đầu tư được nộp một cửa tại Sở Kế hoạch và Đầu tư, nhưng doanh nghiệp cũng phải chuẩn bị 11 hồ sơ để Sở Kế hoạch và Đầu tư gửi cho 11 cơ quan có ý kiến và chỉ một cơ quan không đồng thuận là dự án “chết”.

“Lúc trước, khi chưa có quy định này, tôi đi làm việc trực tiếp từng cơ quan; nếu cơ quan nào yêu cầu bổ sung, điều chỉnh gì thì doanh nghiệp còn biết để điều chỉnh. Nhưng nay nộp chung thì không biết cơ quan nào có ý kiến không đồng thuận và vướng điểm nào để doanh nghiệp còn tháo gỡ”, ông Nghĩa chia sẻ.

Tương tự, việc miễn tiền sử dụng đất cũng là câu chuyện đau đầu, mất nhiều thời gian của các doanh nghiệp. Dù luật quy định miễn 100% tiền sử dụng đất cho dự án nhà ở xã hội, nhưng thay vì áp dụng ngay quy định để miễn tiền cho doanh nghiệp, thì cơ quan chức năng lại mất một thời gian dài làm các thủ tục tính ra số tiền sử dụng đất mà doanh nghiệp phải đóng, sau đó mới ra quyết định miễn.

Chưa kể, doanh nghiệp bỏ tiền mua đất theo giá thị trường, nhưng tiền sử dụng đất lại được hoàn trả theo bảng giá đất, khiến doanh nghiệp thiệt thòi.

Ngoài ra, khi làm thủ tục chuyển nhượng đất nông nghiệp, khi doanh nghiệp mang hồ sơ đến Sở Tài nguyên và Môi trường thì sở này tiếp tục có văn bản hỏi quận/huyện xem có phù hợp quy hoạch hay không. Khi xong được bước này, doanh nghiệp quay sang Sở Kế hoạch và Đầu tư thì sở này cho biết, cần có ý kiến đánh giá tác động của Sở Giao thông - Vận tải... Phải chạy 2 - 3 vòng như vậy mất một năm trời mà vẫn chưa xong bước đầu tiên.

Thủ tục pháp lý của một dự án nếu suôn sẻ cũng mất 3 - 5 năm. Với những thủ tục, quy trình nhiêu khê như thế, việc doanh nghiệp không mặn mà với nhà ở xã hội cũng là điều dễ hiểu.

(Còn tiếp)