1 tỷ USD và 100 tỷ USD

Mới đây, một trong những vấn đề nổi cộm của thị trường chứng khoán tồn tại suốt nhiều năm qua một lần nữa được Thủ tướng Chính phủ Nguyễn Xuân Phúc nêu ra là các nhà đầu tư chưa thực sự chuyên nghiệp, chủ yếu là các nhà đầu tư nhỏ lẻ, dẫn đến tâm lý đám đông, rủi ro lan truyền còn lớn, khả năng chống chọi với các cú sốc bên ngoài còn hạn chế.

Đề cập cụ thể hơn về cơ cấu nhà đầu tư trên thị trường, một lãnh đạo Ủy ban Chứng khoán Nhà nước (UBCK) cho biết, nhà đầu tư cá nhân vẫn chiếm đa số, các nhà đầu tư có tổ chức chiếm tỷ lệ nhỏ. Cơ sở nhà đầu tư trên thị trường trái phiếu cũng chưa đa dạng, thiếu vắng nhà đầu tư dài hạn có tiềm lực tài chính mạnh như các quỹ hưu trí, các quỹ đầu tư.

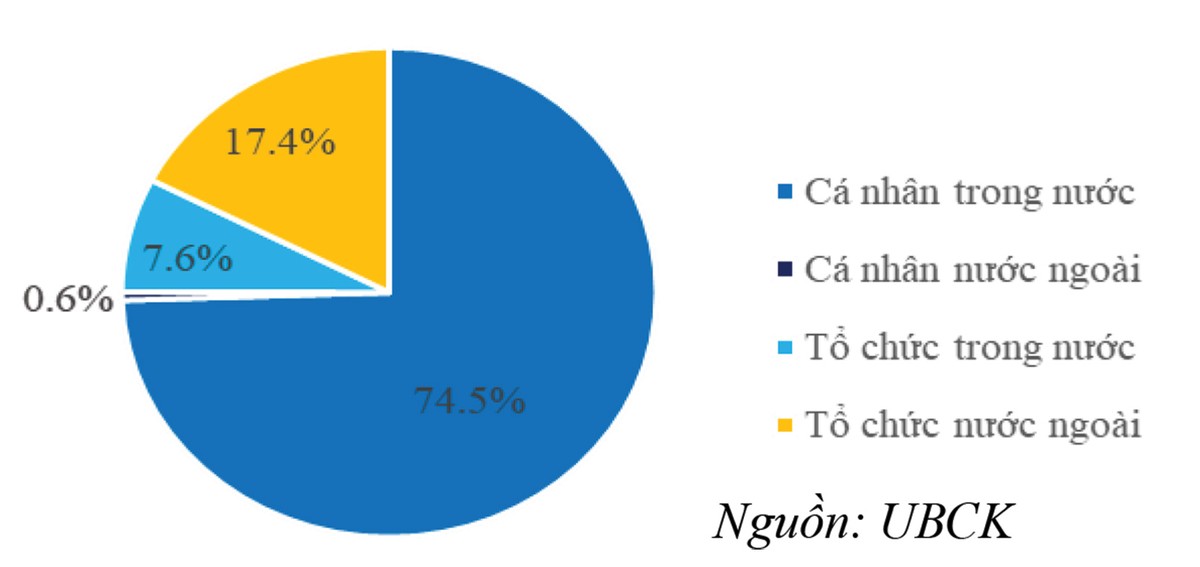

Sự tham gia của nhà đầu tư nước ngoài cũng còn hạn chế. Theo số liệu thống kê, tổng giá trị giao dịch của nhà đầu tư cá nhân trong nước hiện chiếm gần 75% sàn HOSE (xem biểu đồ). Trên thị trường chứng khoán phái sinh, nhà đầu tư cá nhân chiếm tới trên 99%...

Cơ cấu nhà đầu tư trên thị trường chứng khoán.

Lượng quỹ đầu tư mới được cấp phép hoạt động gần đây đếm trên đầu ngón tay càng cho thấy tốc độ phát triển nhà đầu tư tổ chức tiếp tục chậm.

Cả năm 2018, UBCK chỉ cấp phép thành lập mới thêm cho 5 quỹ đầu tư chứng khoán, nên tổng số quỹ đầu tư đang hoạt động là 39 quỹ. Trong đó, có 2 quỹ ETF, 24 quỹ mở, 1 quỹ đầu tư bất động sản, 2 quỹ đóng, 10 quỹ thành viên. Theo UBCK, tổng giá trị tài sản ròng (NAV) của các quỹ thống kê đến hết quý III/2018 là hơn 21.000 tỷ đồng, tăng gần 40% so với cuối năm 2017.

Đưa ra con số giá trị tài sản ròng (NAV) của toàn bộ các quỹ hoạt động trên thị trường Việt Nam chưa đầy 1 tỷ USD, trong khi con số này ở thị trường chứng khoán Thái Lan là 100 tỷ USD (nhờ quan tâm phát triển hệ thống quỹ hưu trí trong 15 năm qua), ông Dominic Scriven, Chủ tịch Công ty Quản lý quỹ Dragon Capital nhận xét, ở các các nước, nhà đầu tư tổ chức thường chiếm 50 - 70%, còn lại là nhà đầu tư cá nhân, thế nhưng, ở thị trường chứng khoán Việt Nam thì ngược lại.

Đại diện cho tiếng nói của một tổ chức đầu tư trong nước, ông Nguyễn Duy Hưng, Chủ tịch Hội đồng quản trị kiêm Tổng giám đốc CTCP Chứng khoán SSI, đồng thời là Chủ tịch Công ty Quản lý Quỹ SSI (SSIAM) nhìn nhận, tình trạng nhà đầu tư cá nhân chiếm áp đảo đang là vấn đề “đau đầu” cho nhà quản lý, bởi nhà đầu tư này đầu tư ít tiền, nhưng mất thì “kêu to”. Do đó, cần thúc đẩy nhiều giải pháp để phát triển nhà đầu tư tổ chức. Đây là một trong những cách để góp phần phát triển thị trường chứng khoán gia tăng cả về lượng và chất.

Chờ giải pháp thiết thực

Công bằng mà nói, nhiều giải pháp để phát triển nhà đầu tư tổ chức đã được nhà quản lý đề cập trong thời gian qua.

Tuy nhiên, hoặc là các giải pháp này mới dừng lại ở nghiên cứu, chẳng hạn như chính sách ưu đãi về phí, thuế đối với các sản phẩm, dịch vụ mới; hoặc có hiệu lực “trên giấy”, chẳng hạn như quỹ hưu trí; hoặc chậm trễ trong triển khai, ví dụ như sản phẩm hợp đồng tương lai trái phiếu chính phủ… Tình trạng này khiến các thành viên thị trường sốt ruột. Bởi cứ đà này, tình trạng nhà đầu tư tổ chức “chậm lớn” không biết kéo dài đến bao giờ?

Bởi vậy, ngoài kiến nghị cần sớm có giải pháp khắc phục tình trạng trên, đặc biệt là gỡ khó cho phát triển hệ thống quỹ hưu trí; có chính sách ưu đãi về thuế, phí cho các loại hình đầu tư qua quỹ, chuyên gia còn đưa ra một số kiến nghị đáng chú ý.

“Để phát triển nhà đầu tư tổ chức, điều quan trọng là cần thúc đẩy phát triển các quỹ đầu tư. UBCK cần đề xuất Bộ Tài chính, Chính phủ cho phép mở ra cơ chế xây dựng các quỹ chỉ số sao cho linh động hơn. Hiện nay, chỉ có sở giao dịch chứng khoán mới được xây dựng chỉ số để làm cơ sở cho phát triển các sản phẩm đầu tư.

Tuy nhiên, các chỉ số hiện tại có còn phù hợp với thị trường không?”, ông Hưng đặt vấn đề, đồng thời đề xuất, cơ quan quản lý nên khuyến khích các tổ chức tài chính trung gian được trực tiếp xây dựng các chỉ số.

Trên cơ sở chỉ số này, UBCK, Bộ Tài chính thẩm định và cho phép sử dụng. Kinh nghiệm quốc tế cho thấy, các chỉ số uy tín nhất trên thế giới không do sở giao dịch chứng khoán xây dựng, mà đều do các tổ chức tài chính xây dựng. Việc Việt Nam cho phép tổ chức tài chính trung gian xây dựng chỉ số sẽ giúp cho sản phẩm này mang tính thị trường hơn…

Giải đáp kiến nghị trên, ông Trần Văn Dũng, Chủ tịch UBCK cho biết, quy định pháp lý hiện hành chỉ đề cập sở giao dịch chứng khoán xây dựng các chỉ số để cung cấp cho thị trường, nhưng không cấm các tổ chức trung gian xây dựng sản phẩm này.

Do đó, cơ quan quản lý sẽ xem xét kiến nghị từ thị trường để có giải pháp phù hợp, nhằm tiếp sức cho ngành quỹ phát triển, qua đó thu hút tốt hơn dòng tiền, kể cả những khoản đầu tư nhỏ đầu tư qua các loại hình quỹ đầu tư…

Liên quan đến định hướng phát triển nhà đầu tư tổ chức, lãnh đạo UBCK cho biết thêm, trong năm nay, Ủy ban sẽ tập trung nghiên cứu, ban hành các chính sách ưu đãi nhằm đẩy mạnh phát triển chương trình hưu trí tự nguyện.

Cơ quan này cũng sẽ tăng cường phát triển cơ sở các nhà đầu tư chuyên nghiệp thông qua duy trì, giữ mối quan hệ chặt chẽ, tổ chức đối thoại thường xuyên, định kỳ với thành viên thị trường, đặc biệt là các quỹ đầu tư, các ngân hàng lưu ký..., để nắm bắt vướng mắc, kiến nghị của các nhà đầu tư, từ đó đưa ra các giải pháp chính sách phù hợp.

Bên cạnh đó, UBCK cũng sẽ tập trung nghiên cứu cơ chế, chính sách thuế nhằm khuyến khích hoạt động của các loại hình quỹ đầu tư như: quỹ đầu tư bất động sản, quỹ hưu trí tự nguyện…, khuyến khích đầu tư vào các sản phẩm quỹ mới; nghiên cứu chính sách về thuế thu nhập từ hoạt động đầu tư chứng khoán căn cứ trên thời hạn đầu tư, hình thức đầu tư, sản phẩm đầu tư.

Về định hướng hoàn thiện cơ chế, cũng như ưu tiên trong chỉ đạo, điều hành ở tầm Chính phủ, Phó Thủ tướng Vương Đình Huệ cho biết, cần tập trung phát triển các loại hình quỹ như quỹ ETF, quỹ đầu tư bất động sản, quỹ hưu trí tự nguyện. Trong đó, để tiếp sức cho quỹ hưu trí phát triển, cơ quan quản lý cần xem xét có nên nới lỏng điều kiện đầu tư với ràng buộc quỹ này phải đầu tư tối thiểu 50% tổng giá trị tài sản vào trái phiếu chính phủ như hiện hành không.

Kiến nghị Chính phủ gỡ khó cho lập quỹ hưu trí tự nguyện

Ông Dominic Scriven, Chủ tịch Công ty Quản lý quỹ Dragon Capital

Việc chậm phát triển nhà đầu tư tổ chức không chỉ ảnh hưởng tới tính chuyên nghiệp, sự phát triển bền vững của thị trường, mà còn tác động tiêu cực đến mục tiêu phát triển thị trường chứng khoán trở thành kênh huy động vốn trung và dài hạn chủ lực cho doanh nghiệp cũng như nền kinh tế.

Thực tế chứng minh việc thiếu nhà đầu tư tổ chức chuyên nghiệp, có trách nhiệm, dẫn đến gây khó khăn cho doanh nghiệp trong huy động vốn…

Để phát triển nhà đầu tư tổ chức, cần triển khai nhiều giải pháp đồng bộ, có tính khả thi. Đầu tiên kiến nghị Chính phủ chỉ đạo các bộ, ngành nhanh chóng giải quyết những vướng mắc còn lại để sớm thành lập quỹ hưu trí tự nguyện, cũng như mở đường cho triển khai các loại hình đầu tư khác nhằm đa đang hóa sản phẩm trên thị trường vốn. Đây là mong muốn lớn nhất trong thời gian tới.

Đồng thời, kiến nghị Chính phủ nghiên cứu những ưu đãi vượt bậc để khởi động các bước thúc đẩy phát triển nhà đầu tư tổ chức, mà trước hết là nhà đầu tư trong nước…