Ảnh Internet

Ảnh Internet

Nguyên nhân của tình trạng này chính là việc nở rộ sử dụng đòn bẩy tài chính trong thập kỷ qua, khi giới chức Đại lục muốn tìm cách tránh hạ cánh cứng khi tốc độ tăng trưởng giảm nhanh từ mức hơn 10%. Bên cạnh đó, môi trường lãi suất được duy trì ở mức thấp đã thúc đẩy đà leo dốc của các khoản nợ hộ gia đình và doanh nghiệp.

Andrew Collier, giám đốc Orient Capital Research Ltd nhận định: “Mức độ nới lỏng chưa từng có kể từ năm 2008 đã tạo nên những con “quái vật” mà giới chức Trung Quốc hiện phải tìm cách kiểm soát”.

Các sản phẩm quản lý tài sản (WMPs)

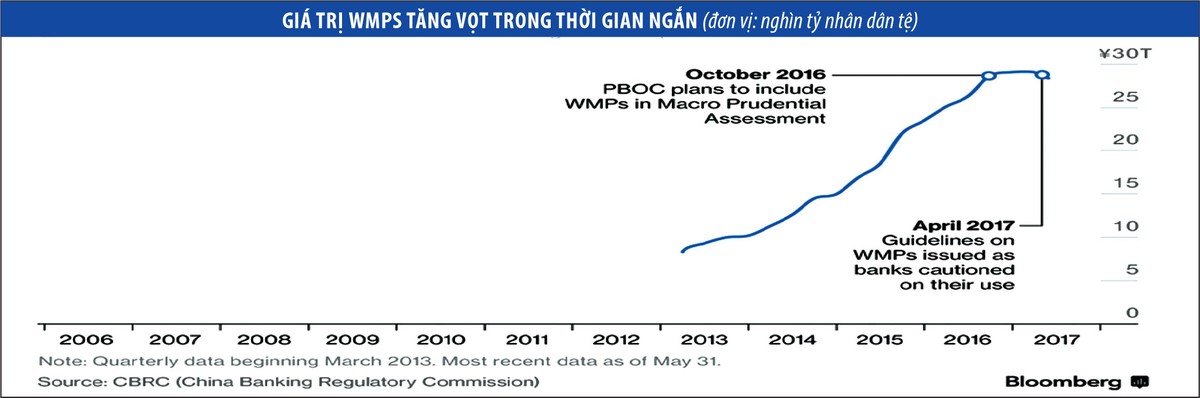

Ước tính có hàng nghìn tỷ USD đòn bẩy đang nằm trong mọi loại tài sản tại Trung Quốc, trong đó nổi bật nhất là các sản phẩm quản lý tài sản (wealth management products – WMPs). Theo đó, WMPs tương tự như một chứng chỉ tiền gửi, do ngân hàng phát hành với cam kết mang lại lợi suất cao hơn so với tiền gửi tiết kiệm.

Sản phẩm WMPs nhanh chóng trở nên phổ biến tại Trung Quốc kể từ khi ra đời năm 2012, khi người dân tin tưởng rằng các sản phẩm kiểu này cũng an toàn như gửi tiền tiết kiệm tại ngân hàng, trong khi được hưởng lợi nhuận cao hơn.

Bên cạnh đó, WMPs là “con cưng” của các nhà băng khi họ dành riêng một bảng cân đối kế toán dành cho sản phẩm này, đồng nghĩa với việc nó sẽ không gây ảnh hưởng tới các tiêu chí tài chính của ngân hàng.

Raymond Yeung, nhà kinh tế trưởng Trung Quốc tại Australia & New Zealand Banking Group Ltd cho biết, các ngân hàng phát hành WMPs để thu về nguồn vốn lớn, sau đó, họ dùng tiền này để đầu tư vào các tài sản ít rủi ro. Tuy nhiên, vấn đề là hầu hết các WMPs phát hành đều có kỳ hạn ngắn, trong khi ngân hàng lại dùng tiền này để cho vay hoặc đầu tư dài hạn.

Nhận thức được mối đe dọa từ WMPs, chính quyền Trung Quốc đã ban hành các quy định thắt chặt hơn việc phát hành và sử dụng số tiền thu được từ WMPs của các ngân hàng, do đó, tốc độ tăng trưởng của WMPs đã chậm lại. Mới đây nhất, vào tháng 7/2017, cơ quan quản lý ngân hàng đã quy định, một số nhà băng phải hạ mức lãi suất đối với loại sản phẩm này.

Ngân hàng trong bóng tối

Theo số liệu thống kê bởi Bloomberg Intelligence, hiện tại, giá trị của các khoản vay thuộc hệ thống ngân hàng trong bóng tối (shadow banking systems) của Trung Quốc đã lên mức kỷ lục 26,7 nghìn tỷ nhân dân tệ tính tới cuối tháng 6/2017.

3 dạng thức hoạt động phổ biến nhất của ngân hàng trong bóng tối là thỏa thuận ủy thác cho vay (một công ty vay tiền của một công ty khác với ngân hàng là người trung gian); vay tín chấp (ngân hàng sử dụng tiền thu được từ WMPs để đầu tư vào các khoản cho vay tín chấp) và chấp nhận thanh toán của nhà băng (ngân hàng đứng ra làm người bảo lãnh cho các khoản thanh toán trong tương lai).

Ngân hàng trong bóng tối được xem là một trong những “thủ phạm” gây ra tình trạng giá bất động sản tại Trung Quốc tăng quá cao, khiến giới chức Đại lục trong năm 2017 đã ban lệnh cấm các khoản vay dành cho hoạt động mua bán đất đai.

Bên cạnh đó, trong tháng 3/2017, giới chức Trung Quốc yêu cầu nhà băng phải nộp báo cáo về mọi khoản đầu tư của mình, tuy nhiên, cho tới nay, cơ quan quản lý buộc phải gia hạn thêm thời gian, khi một số ngân hàng chưa thể hoàn thiện các tài liệu.

![[Infographic] Trung Quốc trong mắt thế giới](https://image.tinnhanhchungkhoan.vn/110x83/Uploaded/2026/bpikpjik/2016_07_26/1-1469493168_SESP.jpg)