Nền tảng kinh tế vĩ mô trong nước đang ủng hộ thị trường chứng khoán

Nền tảng kinh tế vĩ mô trong nước đang ủng hộ thị trường chứng khoán

Trong bối cảnh tăng trưởng toàn cầu dự báo chậm lại do tác động lan tỏa từ căng thẳng thuế quan giữa nhiều nền kinh tế, nền kinh tế Việt Nam được dự báo vẫn duy trì tốc độ tăng trưởng ấn tượng nhờ ba trụ cột chính: đầu tư công, tiêu dùng nội địa và chính sách tiền tệ linh hoạt. Đây là những yếu tố sẽ đóng vai trò dẫn dắt thị trường chứng khoán trong thời gian tới.

Nền tảng vững chắc

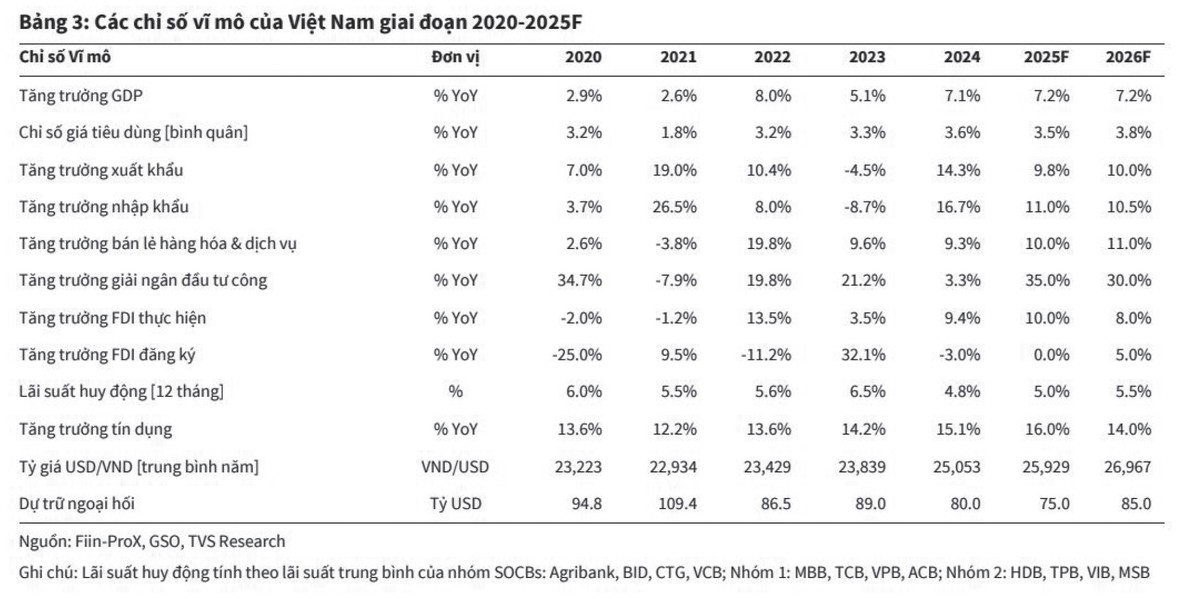

GDP Việt Nam nửa đầu năm 2025 tăng ấn tượng hơn 7,5% so với cùng kỳ - mức cao nhất kể từ sau đại dịch. Khu vực công nghiệp - xây dựng và dịch vụ là hai đầu tàu, đóng góp hơn 90% vào tổng mức tăng trưởng.

Dù xuất khẩu có thể chịu ảnh hưởng nhất định từ câu chuyện thuế đối ứng của Mỹ trong nửa cuối năm 2025, kinh tế Việt Nam được dự báo vẫn tăng trưởng cao trong 6 tháng cuối năm, qua đó đạt mục tiêu cả năm 8% mà Chính phủ đặt ra. Trong bối cảnh kinh tế toàn cầu dự báo chỉ tăng trưởng 2,3% và Trung Quốc có thể chỉ đạt 4,5%, đây là một mức tăng trưởng vượt trội, tạo nền tảng cho niềm tin vào thị trường tài chính trong nước.

Một trong những động lực mạnh mẽ nhất cho thị trường trong nửa cuối năm là giải ngân đầu tư công. Chính phủ đặt mục tiêu giải ngân toàn bộ 969.000 tỷ đồng vốn đầu tư công trong năm 2025 - cao hơn 22,9% so với kế hoạch năm 2024. Trong 6 tháng đầu năm, giải ngân đã đạt 268.000 tỷ đồng, tăng 42,5% so với cùng kỳ.

Việc đẩy mạnh đầu tư công sẽ tạo ra hiệu ứng lan tỏa đến nhiều nhóm ngành như xây dựng, vật liệu xây dựng, bất động sản khu công nghiệp và logistics - những lĩnh vực vốn gắn chặt với dòng vốn hạ tầng. Đây cũng là nhóm cổ phiếu được kỳ vọng thu hút dòng tiền lớn trong nửa cuối năm khi tiến độ dự án được thúc đẩy mạnh hơn từ các tổ công tác của Chính phủ.

|

Trong khi đó “chất xúc tác” duy trì tâm lý tích cực nhất cho thị trường chứng khoán nửa cuối năm là mặt bằng lãi suất thấp. Theo báo cáo, Ngân hàng Nhà nước sẽ tiếp tục giữ chính sách tiền tệ nới lỏng nhằm hỗ trợ tăng trưởng. Lãi suất cho vay dự kiến tiếp tục duy trì ở mức thấp, trong khi lãi suất huy động kỳ hạn 12 tháng của các ngân hàng lớn dao động quanh mức 4,6 - 5,4%.

Lãi suất thấp giúp nhà đầu tư cá nhân tiếp tục ưa chuộng kênh cổ phiếu, đồng thời tạo điều kiện cho doanh nghiệp giảm chi phí vốn, cải thiện lợi nhuận – đặc biệt là những ngành có tỷ lệ đòn bẩy cao như bất động sản, xây dựng, tiêu dùng.

Đồng thời, áp lực tỷ giá dịu bớt tiếp tục là cơ hội cho dòng vốn ngoại quay trở lại. Trong nửa đầu 2025, tỷ giá USD/VND tăng 3,1%, chủ yếu do nhu cầu nhập khẩu và tâm lý tích trữ USD khi địa chính trị căng thẳng. Tuy nhiên, áp lực tỷ giá sẽ dịu đi trong nửa sau của năm khi nguồn cung USD từ kiều hối, FDI và thương mại tăng trở lại, đặc biệt nếu Fed thực hiện hạ lãi suất như kỳ vọng.

Điều này sẽ giúp ổn định tâm lý nhà đầu tư, đồng thời tăng cơ hội cho dòng vốn ngoại quay lại thị trường chứng khoán Việt Nam – vốn lo ngại do chênh lệch lãi suất và rủi ro tỷ giá đầu năm.

Vẫn còn đó lo ngại lạm phát song chỉ số CPI trung bình 6 tháng đầu năm 2025 đạt 3,3% – thấp hơn nhiều so với mục tiêu kiểm soát 4,5%. Đây là một yếu tố thuận lợi để Chính phủ tiếp tục duy trì các chính sách tài khóa mở rộng, đặc biệt là các chương trình hỗ trợ tiêu dùng, đầu tư công và miễn giảm thuế.

Chúng tôi dự báo CPI cả năm chỉ quanh mức 3,5% – thấp hơn mức đỉnh của giai đoạn 2022 - 2023, góp phần ổn định mặt bằng vĩ mô và giữ vững sức mua nội địa - yếu tố then chốt để hỗ trợ nhóm cổ phiếu bán lẻ, tiêu dùng và dịch vụ.

Dòng vốn FDI và cải cách thể chế tiếp tục là “câu chuyện dài hạn”. Dễ thấy điểm sáng trong nửa đầu năm 2025 là sự tăng trưởng mạnh mẽ của FDI. Vốn FDI đăng ký đạt 21,5 tỷ USD (tăng 32,6% so với cùng kỳ), trong khi vốn giải ngân đạt 11,7 tỷ USD (tăng 8,1% so với cùng kỳ). Dù dự báo FDI đăng ký có thể giảm trong 6 tháng cuối năm do tác động từ chính sách thuế của Mỹ, Việt Nam vẫn giữ vị thế hấp dẫn trong mắt nhà đầu tư dài hạn nhờ nền tảng chính trị ổn định, lực lượng lao động chất lượng và chính sách cởi mở.

Bên cạnh đó, Quốc hội đã thông qua hàng loạt luật và nghị quyết trọng yếu trong năm 2025 như Luật PPP, Luật Đấu thầu sửa đổi và Nghị quyết 68/NQ-TW thúc đẩy khu vực kinh tế tư nhân – tạo nền tảng cho cải cách thể chế mạnh mẽ, góp phần nâng định giá thị trường trong trung – dài hạn.

Dù vậy vẫn phải lưu ý rủi ro từ bên ngoài. Đây là yếu tố cần theo dõi sát sao với ba yếu tố chính:

Thuế quan từ Mỹ: Nếu thuế đối ứng áp lên Việt Nam cao hơn các quốc gia khác trong khu vực, xuất khẩu và niềm tin đầu tư có thể bị ảnh hưởng tiêu cực. Động thái của Fed: Nếu Fed không hạ lãi suất như kỳ vọng, đồng USD mạnh lên sẽ tiếp tục gây áp lực lên tỷ giá và dòng vốn ngoại. Địa chính trị: Căng thẳng Trung Đông, xung đột tại châu Âu, biên giới Đông Nam Á… hay căng thẳng thương mại Trung - Mỹ có thể xảy ra, tác động đến giá dầu, chi phí vận tải và tâm lý đầu tư toàn cầu.

Ưu tiên cổ phiếu gắn với nội lực nền kinh tế

Trong bối cảnh dòng tiền có xu hướng “chọn lọc” và bức tranh toàn cầu không thuận lợi, nhà đầu tư nên tập trung vào các nhóm ngành hưởng lợi trực tiếp từ nội lực kinh tế và chính sách vĩ mô:

Hạ tầng, xây dựng, vật liệu xây dựng: Hưởng lợi từ giải ngân đầu tư công tăng tốc.

Bán lẻ, tiêu dùng, dịch vụ du lịch: Hưởng lợi từ lãi suất thấp, thu nhập cải thiện và lượng khách quốc tế tăng.

Ngân hàng, chứng khoán: Được hỗ trợ bởi tín dụng tăng trưởng 16%, thanh khoản dồi dào và tâm lý nhà đầu tư tích cực.

Bất động sản khu công nghiệp: Hưởng lợi từ FDI và xu hướng dịch chuyển chuỗi cung ứng toàn cầu.

Dù bối cảnh toàn cầu còn nhiều bất ổn, Việt Nam đang chứng tỏ bản lĩnh phục hồi mạnh mẽ từ nội lực. Thị trường chứng khoán trong nửa sau năm 2025 và xa hơn có cơ sở để tiếp tục tăng trưởng nhờ tăng trưởng GDP ổn định, chính sách vĩ mô linh hoạt, đầu tư công quy mô lớn và sự vững vàng của khu vực tiêu dùng trong nước.

Nhà đầu tư cần thận trọng trước các yếu tố bên ngoài, song hoàn toàn có thể kỳ vọng vào một chu kỳ tăng trưởng mới nếu tận dụng tốt các cơ hội từ dòng vốn nội và xu thế cải cách thể chế đang diễn ra mạnh mẽ trong năm 2025.