Thống kê của FiinRatings cho biết, các doanh nghiệp bất động sản phát hành trái phiếu doanh nghiệp mới rất lớn, với giá trị phát hành trung bình 100.000 tỷ đồng/năm trong 5 năm qua, đóng góp đến 30-40% tổng giá trị phát hành. Tỷ trọng dư nợ trái phiếu đã chiếm 46% trong tổng nợ vay của các doanh nghiệp bất động sản.

|

Giá trị phát hành trái phiếu doanh nghiệp bất động sản giai đoạn 2014-9T2021 |

Con số này cho thấy trái phiếu đã trở thành kênh huy động vốn quan trọng cho các doanh nghiệp bất động sản và tiếp tục là nguồn vốn trung dài hạn cho nhóm ngành này trong bối cảnh nhu cầu vốn dài hạn rất lớn, và kênh tín dụng truyền thống bị siết chặt.

Theo báo cáo cáo tài chính đã được kiểm toán bán niên 2021, dư nợ trái phiếu doanh nghiệp của các doanh nghiệp bất động sản niêm yết đạt 116.000 tỷ đồng, tương đương với 17,3% dư nợ tín dụng cho vay kinh doanh bất động sản trong hệ thống ngân hàng. Trái phiếu có vai trò quan trọng trong cơ cấu nguồn vốn khi đã chiếm khoảng 46% tổng nợ vay của các doanh nghiệp bất động sản dân cư đã niêm yết cổ phiếu.

Tuy nhiên, theo Fiinratings, do phần lớn trái phiếu doanh nghiệp bất động sản được phát hành bởi các doanh nghiệp chưa niêm yết, nên tỷ trọng của trái phiếu doanh nghiệp ngành bất động sản trong toàn hệ thống trên thực tế sẽ lớn hơn rất nhiều.

|

Dư nợ trái phiếu doanh nghiệp của các doanh nghiệp bất động sản niêm yết và tương quan với nợ vay |

Trong 9 tháng 2021, hơn 80% giá trị trái phiếu doanh nghiệp của ngành bất động sản dân cư phát hành thuộc về các doanh nghiệp chưa niêm yết. Các doanh nghiệp này có sức khỏe tài chính ở mức yếu rất đáng báo động. Điều này thể hiện ở mức độ đòn bẩy tài chính (Nợ vay ròng/Vốn chủ sở hữu) hiện ở mức lên tới 8,1x trong khi các doanh nghiệp niêm yết chỉ ở mức 2,5x.

Fiinratings nhận định, mức độ đòn bẩy tính tới hiện tại còn cao còn nữa, khi giá trị trái phiếu phát hành mới bởi các doanh nghiệp bất động sản chưa niêm yết trong 9 tháng 2021 đạt khoảng 100.000 tỷ đồng, tương đương 38% tổng tài sản của họ tại thời điểm cuối năm 2020, trong khi con số này với các doanh nghiệp đã niêm yết chỉ chiếm khoảng 4%.

|

Số liệu trên được tính toán từ BCTC của 12 doanh nghiệp niêm yết và 68 doanh nghiệp chưa niêm yết trong lĩnh vực bất động sản dân cư có hoạt động phát hành trái phiếu trong năm 2021, với tổng giá trị trái phiếu phát hành của các doanh nghiệp này đạt gần 120.000 tỷ trong 9T2021. |

Fiinratings cho rằng, trái phiếu của các doanh nghiệp chưa niêm yết này đầu hết là phát hành riêng lẻ cho các bên mua chính là ngân hàng và công ty chứng khoán, trong đó phần lớn có tài sản tài sản đảm bảo hoặc bảo lãnh của bên thứ ba. Tuy nhiên, có sự phân hóa rất lớn về chất lượng tín dụng giữa các nhà phát hành. Điều này đặc biệt quan trọng với các nhà đầu tư, không chỉ cá nhân chuyên nghiệp mà cả các nhà đầu tư định chế tài chính để có thể đánh giá được những rủi ro đi kèm.

Trên thực tế, tài sản thế chấp hay tài sản đảm bảo chỉ có tác dụng tạo áp lực cho doanh nghiệp trong việc đáp ứng nghĩa vụ nợ, trong khi giá trị thu hồi rất thấp do tính phức tạp của các thủ tục xử lý tài sản thế chấp và thời gian kéo dài. Trong phương pháp luận của FiinRatings, khi thực hiện xếp hạng tín nhiệm các nhà phát hành hoặc công cụ nợ của họ, chỉ thẩm định kỹ yếu tố này trong việc xác định mức độ thu hồi nợ đối với các đơn vị được xếp hạng ở khu vực thấp hoặc có yếu tố đầu cơ.

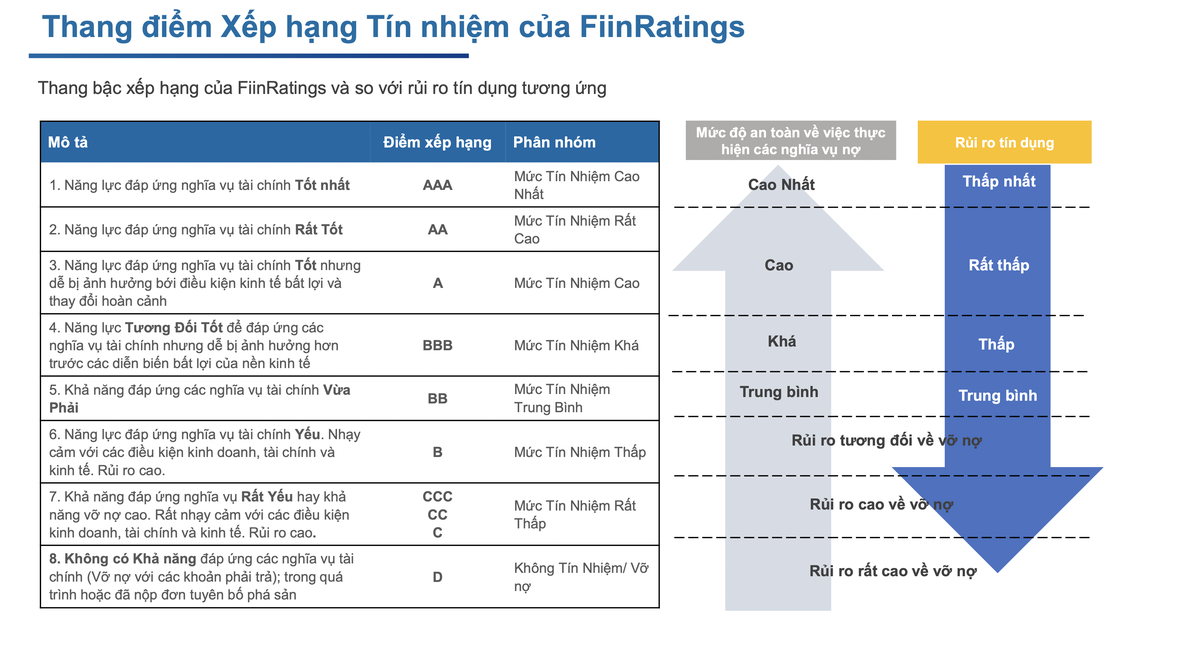

Theo mô hình xếp hạng tín nhiệm sơ bộ của FiinRatings, 40% số doanh nghiệp bất động sản niêm yết có điểm xếp hạng sơ bộ ở mức chất lượng tín dụng thấp và khoản đầu tư đó được xem là trong nhóm “có yếu tố đầu cơ”.

Đơn vị này đã thực hiện phân tích và đánh giá tình trạng tài chính của các đơn vị bất động sản dân cư niêm yết tại Việt Nam để ra được kết quả xếp hạng sơ bộ. Việc phân tích này được thực hiện dựa vào các thông tin tài chính thu thập và dựa trên mô hình phân tích định lượng.

Dựa trên mức lãi suất trên thị trường và kinh nghiệm qua các trường hợp mà FiinRatings đã thực hiện thì mức lãi suất mà nhà đầu tư yêu cầu hoặc sẵn sàng trả cho trái phiếu mà các các doanh nghiệp này phát hành hiện nay như sau:

Mức lãi suất thấp hơn 7%/năm: Được nhà đầu tư chấp nhận cho các doanh nghiệp được xếp hạng A trở lên, thường là các nhà phát triển lớn, có quỹ đất lớn tại Việt Nam, mức độ sử dụng đòn bẩy tài chính không lớn và dòng tiền từ hoạt động kinh doanh cũng như mức đệm tiền mặt ở mức cao cho các cú sốc của thị trường bất động sản. Với mức AA là mức rất gần với mức xếp hạng cao nhất AAA (mức này được xem là mức xếp hạng trái phiếu chính phủ và hiện có lợi suất ở mức rất thấp. Kỳ hạn 10 năm VND hiện đang được giao dịch ở mức 1,95%/năm).

Mức lãi suất thấp dao động từ 7-10%/năm: Thông thường được áp dụng cho các doanh nghiệp có điểm xếp hạng từ BBB (được Fiinratings định nghĩa là: Năng lực Tương Đối Tốt để đáp ứng các nghĩa vụ tài chính nhưng dễ bị ảnh hưởng hơn trước các diễn biến bất lợi của nền kinh tế). Mức xếp hạng này thường là các nhà phát triển bất động sản có quỹ đất chỉ tập trung tại một hoặc hai thành phố, và sử dụng mức vay nợ lớn. Khi diễn biến thị trường không thuận lợi, đặc biệt là trong bối cảnh phong tỏa hoặc giãn cách xã hội do dịch bệnh Covid-19 khiến hoạt động bán hàng chậm lại, các doanh nghiệp này phải phụ thuộc nhiều vào khả năng tái cơ cấu tài chính.

Mức lãi suất trên 10%/năm: Được nhà đầu tư chấp nhận cho các nhà phát hành có mức xếp hạng BB hoặc B trở xuống. Đây là mức thể hiện khả năng đáp ứng nghĩa vụ tài chính ở mức Trung bình. Hiện có 21 trong tổng số 52 đơn vị trong mẫu xếp hạng, và 7 doanh nghiệp có kết quả xếp hạng ở mức BB hoặc B trở xuống.

|

Fiiratings lưu ý rằng, để thực hiện và có kết quả xếp hạng chính thức, cần thực hiện các phân tích định tính, bao gồm các phỏng vấn với ban lãnh đạo doanh nghiệp, thẩm định tài chính và đánh giá những đặc thù trong mô hình kinh doanh của từng doanh nghiệp cụ thể. Tuy nhiên, các doanh nghiệp bất động sản niêm yết về cơ bản có chất lượng tín dụng tốt hơn rất nhiều so với các đơn vị chưa niêm yết.

Do đó, nếu thể hiện kết quả xếp hạng tín nhiệm sơ bộ đối với các doanh nghiệp bất động sản chưa niêm yết thì kết quả nhiều khả năng sẽ thấp hơn đáng kể. Điều này thể hiện mức độ rủi ro lớn hơn đối với các nhà đầu tư đang sở hữu trái phiếu hoặc công cụ nợ của các đơn vị chưa niêm yết này