2023: Bùng nổ cả về quy mô lẫn giá trị rút vốn ròng

Hình thức quỹ đầu tư ETF đã xuất hiện ở Việt Nam từ khá sớm với dấu mốc quỹ FTSE Vietnam chính thức hoạt động vào năm 2008, sau đó Vaneck cũng nối tiếp đầu tư vào thị trường năm 2009.

|

Ông Bùi Văn Huy , Giám đốc Chi nhánh TP.HCM, Công ty Chứng khoán DSC |

Với thanh khoản thị trường thời điểm đó, quy mô tương đối lớn của 2 quỹ này thường gây biến động trong những đợt nạp/rút chứng chỉ quỹ, đặc biệt trong những lần tái cơ cấu danh mục định kỳ. Thậm chí, trong thời kỳ đầu vào Việt Nam, việc “bắt bài” ETF đã trở thành một chiến lược giao dịch phổ biến, bởi các mã được thêm vào - loại ra khỏi danh mục các quỹ này thường có mức biến động giá rất lớn.

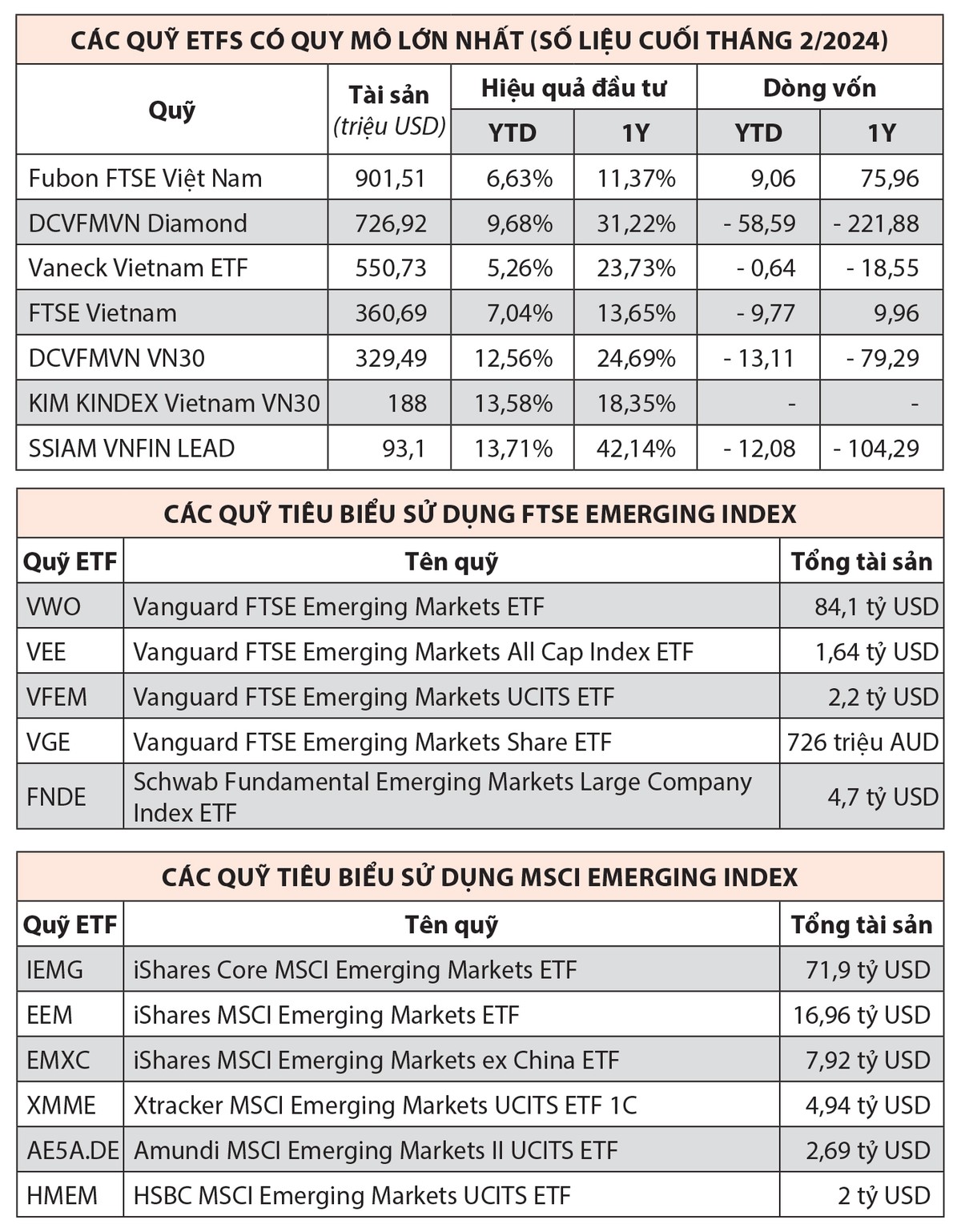

Đến năm 2014, quỹ ETF nội đầu tiên là DCVFMVN30 ra đời mô phỏng theo chỉ số VN30, đánh dấu việc “sân chơi” ETF xuất hiện các “tay chơi” trong nước. Hiện tại, tính tổng cộng có hơn 20 quỹ ETF đang hoạt động, đầu tư vào thị trường chứng khoán Việt Nam với quy mô khoảng 3,3 tỷ USD (dữ liệu cuối tháng 2/2024), trong đó có 9 quỹ ETF nội.

Quỹ ETFs ngoại có tài sản lớn nhất là Fubon ETF với quy mô hơn 900 triệu USD, tiếp đến là Vaneck và FTSE Vietnam. Trong khi đó, quỹ DCVFMVN30 và DCVFM VNDiamond là 2 quỹ ETF nội có tài sản lớn nhất.

Sau năm 2022 đầy khó khăn, trong năm 2023, tỷ suất sinh lời của các quỹ nhìn chung đã cải thiện hơn. Tuy nhiên, ngoại trừ Fubon, hầu hết các quỹ đều bị hút ròng rất mạnh. Bán ròng mạnh nhất phải kể đến DCVFMVN Diamond khi bị hút đến hơn 220 triệu USD trong 1 năm trở lại đây và tính riêng từ đầu năm 2024 tới nay, quy mô rút ròng lên đến gần 60 triệu USD. Một quỹ khác cũng bị rút ròng đến hơn một nửa quy mô vốn trong 1 năm qua là SSI VNFINLEAD.

Trong làn sóng bán ròng rất quyết liệt của khối ngoại năm 2023, đặc biệt là giai đoạn nửa cuối năm, xu hướng rút ròng đối với các quỹ ETF là dễ hiểu. Tuy nhiên, cũng cần thấy rằng, chiến lược các quỹ và các chỉ số được mô phỏng đang mất dần sức hút đối với nhà đầu tư, đặc biệt là nhà đầu tư cá nhân trong nước.

|

Cơ hội thu hút vốn ngoại khi nâng hạng thị trường

Có lẽ chưa bao giờ câu chuyện nâng hạng thị trường chứng khoán được nhắc đến nhiều như vậy. Sau chặng đường kéo dài nhiều năm, ngay từ đầu năm 2024, sự quyết tâm của cơ quan quản lý được cụ thể hóa. Dù còn một số điểm cần tiếp tục hoàn thiện, song các cơ quan quản lý đang rất tự tin vào lộ trình nâng hạng, với kỳ vọng FTSE nâng hạng thị trường chứng khoán Việt Nam từ cận biên lên mới nổi thứ cấp (Secondary Emerging Market) vào tháng 9/2024, tiếp đó là MSCI sẽ nâng hạng vào năm 2026.

Một trong những lợi ích lớn nhất khi nâng hạng thị trường chứng khoán Việt Nam thành công là thu hút mạnh hơn nguồn vốn đầu tư nước ngoài. Xét riêng rổ chỉ số tập hợp thị trường mới nổi của FTSE (FTSE Emerging Markets Index), hiện có khoảng 16 quỹ đầu tư sử dụng chỉ số này làm tham chiếu với tổng tài sản ròng khoảng 95 - 100 tỷ USD.

Trong trường hợp được nâng hạng, các cổ phiếu trên thị trường chứng khoán Việt Nam với tỷ trọng khoảng 1% rổ FTSE EM có thể nhận được khoảng 1 tỷ USD vốn đầu tư thụ động và các cổ phiếu vốn hóa lớn sẽ được hưởng lợi nhiều nhất. Quy mô dòng vốn dự kiến còn lớn hơn nhiều khi được nâng hạng MSCI, bởi hiện có khoảng 844 quỹ đầu tư sử dụng rổ MSCI Emerging Markets Index làm tham chiếu với tổng tài sản ròng khoảng 600 - 650 tỷ USD.

Có thể thấy, cơ hội thu hút vốn đầu tư nước ngoài là rộng mở khi thị trường chứng khoán được nâng hạng, song vấn đề quan trọng hơn là làm sao “giữ chân” dòng vốn này trong bối cảnh khối ngoại liên tục rút vốn. Do đó, việc cải thiện môi trường đầu tư, có thêm hàng hóa chất lượng… là điều kiện tiên quyết để thu hút vốn bền vững.

|

Đa dạng hóa chiến lược, đáp ứng nhu cầu nhà đầu tư

Dù xuất hiện từ sớm và quy mô không nhỏ, nhưng chiến lược của các ETF tại Việt Nam còn tương đối đơn giản và các chỉ số cũng chưa thực sự đa dạng. Hiện tại, hầu hết các ETF là các quỹ thụ động (Passive ETF) mô phỏng chủ yếu chỉ số VN30. Những năm gần đây, xuất hiện thêm chỉ số các doanh nghiệp tài chính (VNFin Lead) và các cổ phiếu hết room ngoại (VNDiamond). Tuy nhiên, sau một khoảng thời gian nhất định, các quỹ này sẽ mất dần sức hút, bởi trong một thế giới đầu tư biến đổi không ngừng, thị hiếu thị trường mỗi lúc một khác.

Do đó, các ETF cần đa dạng hơn, trước tiên là với các ETF mô phỏng chỉ số ngành. Hiện nay, chúng ta đã có các quỹ về ngành tài chính, các ngành quan trọng khác có thể cân nhắc đó là bất động sản, tiêu dùng, công nghiệp… để nhà đầu tư có nhiều lựa chọn hơn, tiếp theo có thể là các ETF đi theo chiến lược chuyên biệt như đầu tư tăng trưởng, đầu tư giá trị, đầu tư theo cổ tức…

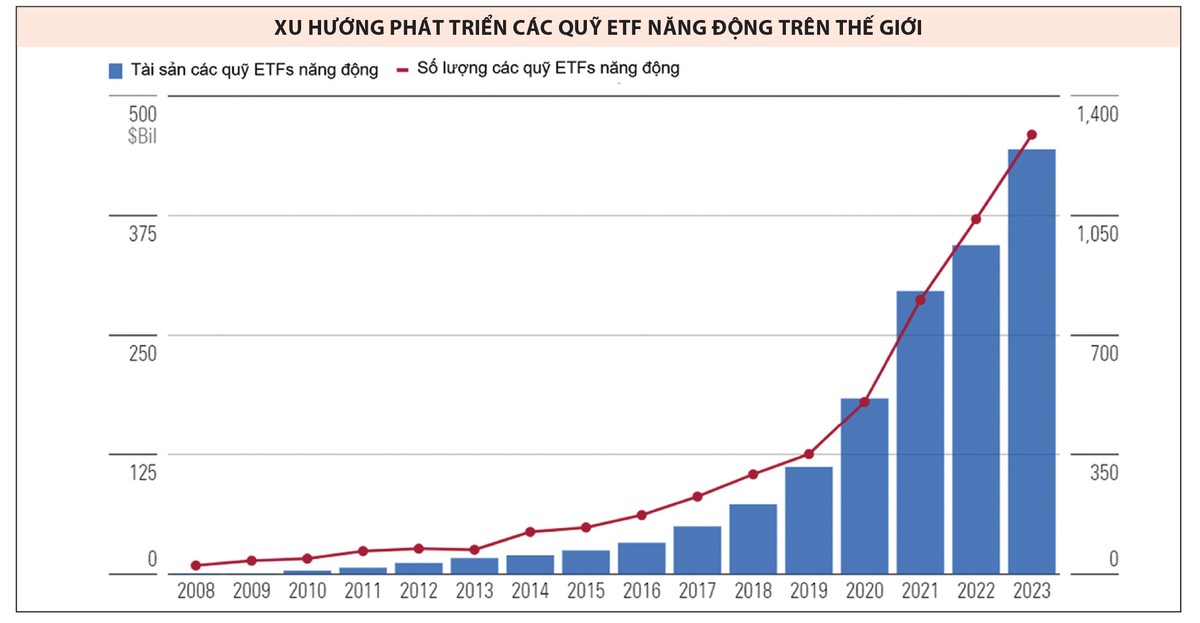

Ngoài ra, các quỹ ETF năng động (Active ETF) cũng cần được cân nhắc nghiên cứu. Kể từ sau khủng hoảng tài chính toàn cầu, giới đầu tư nhận ra rằng, thị trường ngày càng biến động và nếu chỉ mô phỏng chỉ số một cách thuần túy như các quỹ ETF thụ động thì sẽ có nhiều thời điểm tỷ suất lợi nhuận rất kém. Bởi vậy, loại hình các quỹ ETF năng động đã phát triển rất nhanh, mà ở đó, ngoài việc chính là mô phỏng các chỉ số, ở những thời điểm nhất định, nhà quản lý quỹ có thể tối ưu hóa lợi nhuận bằng cách định thời điểm thị trường, tăng/giảm tỷ trọng, sử dụng thêm các sản phẩm phái sinh, thậm chí sử dụng “đòn bẩy” vay nợ để đạt được tỷ suất sinh lợi vượt trội so với chỉ số được mô phỏng. Tất nhiên, ở thị trường Việt Nam vẫn có những giới hạn nhất định về các công cụ hay quy định pháp luật, song loại hình quỹ này cũng cần được nghiên cứu phát triển để đáp ứng đa dạng nhu cầu nhà đầu tư.