Khoảng cách giữa khung pháp lý và thị trường thực tế

Tại nhiều quốc gia, REIT đã trở thành một cấu phần quan trọng của thị trường vốn, cho phép chứng khoán hóa các bất động sản tạo dòng tiền như văn phòng, logistics, khu công nghiệp hay trung tâm thương mại. Giá trị cốt lõi của REIT không nằm ở đầu cơ tăng giá đất, mà ở khả năng tạo dòng tiền ổn định và phân phối lợi nhuận dài hạn cho nhà đầu tư. Vì vậy, tại các thị trường phát triển, REIT thường được xem là một phần của hạ tầng thị trường vốn hơn là một sản phẩm bất động sản đơn thuần.

Tuy nhiên, REIT là mô hình nằm giữa thị trường tài chính và bất động sản nên việc triển khai không hề đơn giản. Ngoài đầu tư và quản trị danh mục, đơn vị quản lý còn phải xử lý các vấn đề về pháp lý đất đai, vận hành tài sản, thuế, hợp đồng thuê và kiểm soát xung đột lợi ích. Tại Việt Nam, Thông tư 98/2020/TT-BTC đã tạo nền tảng pháp lý ban đầu cho quỹ đầu tư bất động sản, nhưng khoảng cách giữa “có quy định” và “có thể triển khai thành sản phẩm thực tế” vẫn còn khá lớn.

|

Ông Nguyễn Anh Vũ, Giám đốc Khối Đầu tư Công ty cổ phần Quản lý Quỹ PVI |

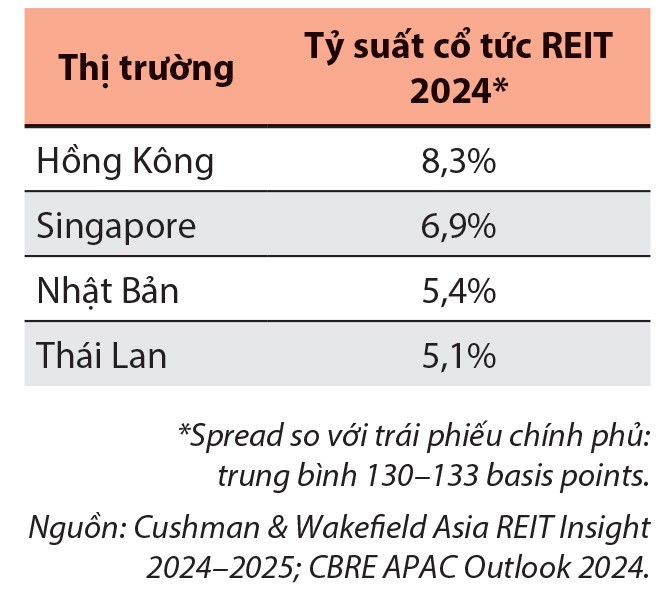

Điều này thể hiện rõ khi nhìn vào thị trường REIT châu Á. Tính đến cuối năm 2024, khu vực có 263 REIT với tổng vốn hóa khoảng 235,8 tỷ USD, trong khi Việt Nam vẫn chưa có một REIT đúng chuẩn quốc tế nào đang hoạt động.

Một trong những vướng mắc lớn nhất hiện nay đối với việc phát triển REIT là vấn đề sở hữu tài sản. Quỹ đầu tư bất động sản không có tư cách pháp nhân, trong khi bất động sản lại cần một chủ thể pháp lý đứng tên sở hữu rõ ràng. Điều này dẫn tới nhiều câu hỏi về cơ chế tách biệt tài sản, trách nhiệm pháp lý và bảo vệ quyền lợi nhà đầu tư khi phát sinh tranh chấp hoặc rủi ro vận hành. Khung pháp lý hiện hành vẫn chưa thực sự làm rõ cách thức bảo đảm quyền sở hữu kinh tế của nhà đầu tư trong quỹ.

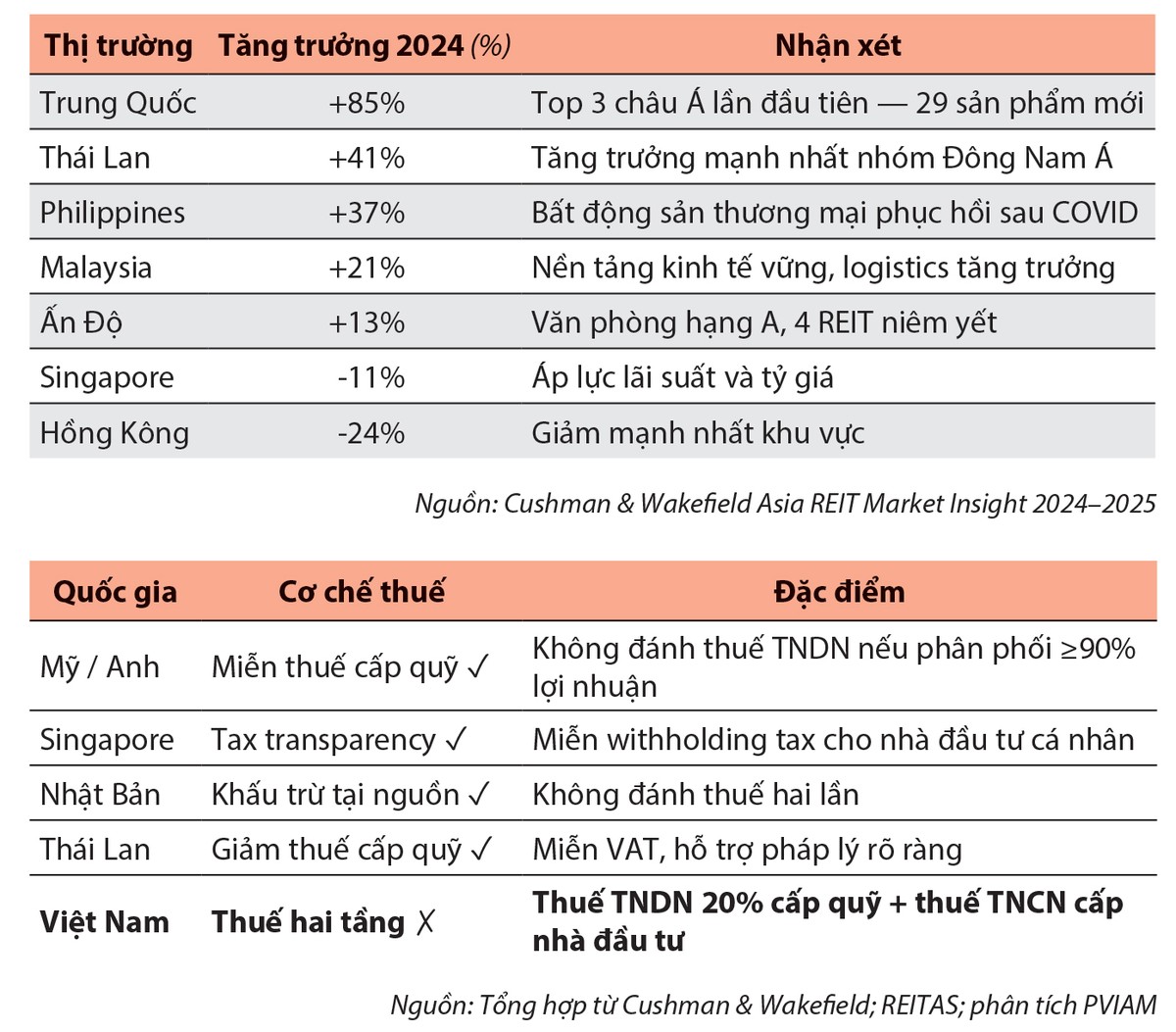

Bên cạnh đó là bài toán thuế. Tại các thị trường tài chính phát triển như Mỹ, Singapore hay Nhật Bản, REIT được thiết kế theo hướng minh bạch thuế, tức hạn chế đánh thuế hai lần nếu quỹ phân phối phần lớn lợi nhuận cho nhà đầu tư. Còn tại Việt Nam, sản phẩm vẫn có thể chịu thuế ở cả cấp quỹ và cấp nhà đầu tư khi nhận cổ tức hoặc lợi tức. Bất lợi thuế này khiến REIT khó cạnh tranh với các kênh đầu tư khác như tiền gửi, trái phiếu hay sở hữu bất động sản trực tiếp.

|

Thị trường vẫn thiếu một REIT đúng nghĩa

Trên thị trường hiện nay có nhiều sản phẩm quỹ đầu tư mang màu sắc bất động sản, nhưng thực chất chủ yếu đầu tư vào cổ phiếu của các doanh nghiệp địa ốc. Trong khi đó, REIT theo đúng nghĩa phải nắm giữ trực tiếp hoặc gián tiếp các tài sản tạo dòng tiền ổn định như văn phòng, logistics, khu công nghiệp hoặc hạ tầng cho thuê. Sự khác biệt này đặc biệt quan trọng, bởi rủi ro của hai mô hình hoàn toàn khác nhau. Cổ phiếu bất động sản biến động theo chu kỳ thị trường chứng khoán, đòn bẩy tài chính và tiến độ dự án, trong khi REIT đúng nghĩa được định giá chủ yếu dựa trên chất lượng tài sản cơ sở, tỷ lệ lấp đầy, hợp đồng thuê và khả năng tạo dòng tiền dài hạn.

Thực tế, nhiều quỹ nước ngoài từng hoạt động tại Việt Nam như VNL của VinaCapital, VPF của Dragon Capital hay VPH của Saigon Asset Management đều chủ yếu đầu tư vào cổ phiếu bất động sản, thay vì sở hữu trực tiếp tài sản tạo dòng tiền.

Vấn đề của thị trường Việt Nam hiện nay không nằm ở chỗ thiếu bất động sản, mà nằm ở việc thiếu các tài sản đủ chuẩn để chứng khoán hóa. Một tài sản phù hợp với REIT cần có pháp lý rõ ràng, dòng tiền có thể kiểm chứng, lịch sử vận hành đủ dài, hợp đồng thuê minh bạch và mức định giá hợp lý. Trong khi đó, nhiều tài sản trên thị trường vẫn đang được định giá chủ yếu dựa trên kỳ vọng tăng giá hơn là hiệu quả khai thác dòng tiền thực tế.

|

Kinh nghiệm từ Trung Quốc cho thấy, các tài sản được đưa vào REIT thường phải duy trì tỷ lệ lấp đầy từ 90 - 100%, có ít nhất 66% diện tích cho thuê với thời hạn hợp đồng từ 3 năm trở lên và sở hữu lịch sử tạo dòng tiền ổn định tối thiểu 3 năm. Sau khi niêm yết, các REIT hạ tầng và bất động sản tại Trung Quốc thường duy trì mức tỷ suất chi trả lợi nhuận khoảng 4 - 6%/năm đối với REIT bất động sản và 8 - 14%/năm đối với REIT nhượng quyền hạ tầng - mức đủ hấp dẫn để cạnh tranh với trái phiếu và các sản phẩm đầu tư tạo thu nhập ổn định khác.

Điều này khiến bài toán mua tài sản cho REIT trở nên không đơn giản. Nếu quỹ mua tài sản ở mức định giá quá cao, tỷ suất lợi tức sẽ không còn đủ hấp dẫn đối với nhà đầu tư. Ngược lại, nếu yêu cầu mức định giá đủ hợp lý để bảo đảm hiệu quả đầu tư dài hạn, chủ tài sản chưa chắc sẵn sàng chuyển nhượng. Vì vậy, REIT chỉ có thể phát triển khi chủ sở hữu tài sản coi đây là một công cụ tái cấu trúc vốn và tối ưu hóa dòng tiền dài hạn, thay vì đơn thuần là cơ chế bán tài sản ở mức giá cao nhất.

; (*) Số liệu Singapore bổ sung tại cột Ghi chú lấy từ REITAS và My Stocks Investing Monthly Update (Oct 2024).") |

Số liệu tính đến 31/12/2024. Nguồn: Cushman & Wakefield Asia REIT Market Insight 2024–2025; REITAS Singapore (Overview of S-REIT Industry, Dec 2025); (*) Số liệu Singapore bổ sung tại cột Ghi chú lấy từ REITAS và My Stocks Investing Monthly Update (Oct 2024). |

Châu Á đã đi khá xa trong phát triển thị trường REIT

Theo Cushman & Wakefield, đến cuối năm 2024, châu Á có khoảng 263 REIT đang hoạt động với tổng vốn hóa gần 236 tỷ USD. Nhật Bản và Singapore tiếp tục là hai trung tâm REIT lớn nhất khu vực, trong khi Trung Quốc và Thái Lan ghi nhận mức tăng trưởng mạnh nhờ dòng vốn quay lại các tài sản hạ tầng, logistics và khu công nghiệp.

Điểm đáng chú ý là nhiều thị trường mới nổi tại châu Á đang phát triển REIT theo hướng khá thực dụng: tập trung vào các tài sản tạo dòng tiền ổn định như logistics, khu công nghiệp, trung tâm dữ liệu hay hạ tầng, thay vì phụ thuộc quá nhiều vào bất động sản thương mại truyền thống.

Thái Lan là một ví dụ đáng chú ý. Dù quy mô nền kinh tế không quá khác biệt so với Việt Nam, thị trường này đã xây dựng được hệ sinh thái REIT tương đối rõ ràng với cơ chế pháp lý, thuế và bảo vệ nhà đầu tư đồng bộ hơn. Đây cũng là lý do REIT Thái Lan vẫn duy trì được khả năng thu hút dòng vốn tổ chức dài hạn ngay cả trong giai đoạn lãi suất toàn cầu tăng cao.

Trung Quốc là trường hợp đáng nghiên cứu hơn về mặt cấu trúc. Kể từ khi lô C-REIT đầu tiên niêm yết tháng 6/2021 với 9 quỹ, đến cuối năm 2023, thị trường đã có 29 REIT niêm yết với tổng quy mô phát hành 95,5 tỷ nhân dân tệ. Điểm đặc biệt là các loại tài sản được mở rộng dần theo mức độ trưởng thành của thị trường: bắt đầu từ khu công nghiệp, logistics và hạ tầng giao thông (2021), sau đó mở rộng sang nhà ở cho thuê giá rẻ (2022) và năng lượng tái tạo (2023). Đây là cách tiếp cận tuần tự, thực dụng - ưu tiên loại tài sản có dòng tiền dễ kiểm chứng nhất trước.

Bài học lớn nhất từ các thị trường này có lẽ không nằm ở quy mô quỹ hay số lượng sản phẩm, mà ở việc nhà đầu tư tin rằng dòng tiền của tài sản là thật, có thể kiểm chứng và được quản trị minh bạch.

REIT tại Việt Nam cần nhiều hơn một khung pháp lý

Thực tế, Việt Nam không thiếu tiềm năng để phát triển REIT. Khu công nghiệp, logistics, trung tâm dữ liệu, văn phòng hạng A hay nhà ở cho thuê đều có thể trở thành tài sản nền tảng cho thị trường này trong tương lai. Điều còn thiếu hiện nay không đơn thuần là sản phẩm, mà là một hệ sinh thái đủ hoàn chỉnh để sản phẩm đó có thể vận hành hiệu quả và tạo dựng niềm tin cho nhà đầu tư.

- Sự rõ ràng về cấu trúc sở hữu tài sản - xác định ai đứng tên, tách biệt tài sản như thế nào, trách nhiệm pháp lý được phân định ra sao.

- Cơ chế thuế đủ cạnh tranh - để REIT không bị bất lợi so với các kênh đầu tư thay thế.

- Chất lượng tài sản cơ sở đủ chuẩn - pháp lý rõ ràng, dòng tiền kiểm chứng được, lịch sử vận hành đủ dài để tạo dòng tiền ổn định.

- Tiêu chuẩn công bố thông tin đủ minh bạch - để nhà đầu tư có thể đánh giá rủi ro một cách đầy đủ.

Một REIT tốt không bán “câu chuyện bất động sản”

Nếu làm đúng, REIT có thể trở thành cầu nối giữa thị trường vốn và thị trường bất động sản Việt Nam, giúp doanh nghiệp giảm phụ thuộc vào tín dụng ngân hàng, đồng thời mở ra thêm lựa chọn đầu tư dài hạn cho nhà đầu tư cá nhân và tổ chức.

Nhưng nếu triển khai quá nhanh, thiếu minh bạch hoặc sử dụng REIT như công cụ chuyển rủi ro từ chủ tài sản sang nhà đầu tư đại chúng, thị trường sẽ rất khó có cơ hội lần thứ hai. Một REIT tốt không bán “câu chuyện bất động sản”. Giá trị cốt lõi của sản phẩm này luôn phải là dòng tiền minh bạch và năng lực quản trị tài sản trong dài hạn.