Chi phí vốn cao làm giảm tính cạnh tranh của hàng hóa Việt Nam.

Chi phí vốn cao làm giảm tính cạnh tranh của hàng hóa Việt Nam.

Lãi suất giảm nhỏ giọt

Trong tuần trước, các ngân hàng thương mại cổ phần Nhà nước lớn đã có một đợt giảm lãi suất huy động. Lãi suất tiết kiệm thường của Vietcombank kỳ hạn dưới 6 tháng là 5,5%/năm, kỳ hạn 6 tháng là 6,8 - 7,1% và kỳ hạn 12 tháng là 7,3%/năm. Với mặt bằng lãi suất huy động này, lãi suất cho vay doanh nghiệp dài hạn ít nhất cộng thêm 2,5%/năm, tức ở mức 9 - 10%/năm, vẫn cao khi tính toán hiệu quả đầu tư dài hạn.

Nhưng ở các ngân hàng thương mại cổ phần lớn, dù đã trải một lần điều chỉnh vào giữa tháng 5, mặt bằng lãi suất huy động kỳ hạn từ 6 tháng đến 1 năm vẫn dao động từ 8,6 - 9%/năm, tùy giá trị tiền gửi. Đáng chú ý, giữa tháng 5, có ngân hàng còn tăng lãi suất kỳ hạn 8 - 9 tháng, chỉ giảm nhẹ lãi suất kỳ hạn từ 12 tháng trở lên. Điều đó cho thấy áp lực thanh khoản trong năm nay vẫn còn cao.

Ông Quản Trọng Thành, Giám đốc Phân tích Công ty Chứng khoán Maybank Investment Bank nhận xét, “mặt bằng lãi suất huy động giảm từ mức rất cao về mức vẫn còn cao, mặt bằng lãi suất cho vay theo thống kê chưa về mức trước khi nhảy vọt từ cuối năm ngoái”.

Mặt bằng lãi suất cho vay hiện nay, theo ông Thành ước tính, vào khoảng 11,2 - 11,5%/năm, bình thường khoảng 8 - 9%/năm.

Quan sát thực tế, lãi suất cho vay mua nhà vẫn đang ở mức 12 - 14%/năm, vay mới có thể thấp hơn nhưng chưa giải ngân.

Lãi suất giảm ở mức nhỏ giọt, theo phân tích của các chuyên gia, được dự báo từ trước, bởi những vấn đề về thanh khoản của các ngân hàng thương mại cổ phần, kể cả ngân hàng thương mại cổ phần lớn. Áp lực thanh toán trái phiếu đến hạn, chưa thu hồi vốn ở các công ty bất động sản, nhất là các công ty “sân sau” gặp áp lực lớn về thanh khoản đã buộc các ngân hàng thương mại cổ phần phải duy trì mặt bằng lãi suất cao. Điều này ảnh hưởng nghiêm trọng đến hoạt động sản xuất - kinh doanh của các doanh nghiệp.

Việc các ngân hàng thương mại cổ phần điều chỉnh lãi suất vừa qua, trong đó lãi suất kỳ hạn 8 - 9 tháng điều chỉnh tăng cao so với kỳ trước, ngang bằng lãi suất kỳ hạn 12 tháng cho thấy áp lực thanh khoản trong các tháng còn lại của năm 2023 là hiện hữu. Nó cũng tương đồng với con số đáo hạn lớn của trái phiếu doanh nghiệp vào cuối quý II và quý IV năm nay.

Khó khăn trong nước là trọng yếu

Theo số liệu của S&P Global, trong tháng 4 vừa qua, chỉ số Nhà quản trị mua hàng (PMI) ngành sản xuất Việt Nam là 46,7 điểm. Trong khi đó, PMI của các công ty sản xuất ASEAN cải thiện mạnh mẽ, đạt 52,7 điểm, tăng mạnh so với tháng 3 và là tháng thứ 19 liên tiếp duy trì trên 50 điểm. Malaysia và Việt Nam là hai quốc gia có chỉ số PMI giảm trong tháng 4, trong đó Việt Nam đứng cuối bảng xếp hạng PMI của khu vực.

PMI của ASEAN cải thiện nhờ được hỗ trợ bởi xu hướng tăng nhanh hơn của đơn hàng mới và tình trạng tăng của hàng tồn kho trước sản xuất sau 6 tháng tiếp tục suy giảm. Trong khi đó, PMI của Việt Nam giảm do tình trạng giảm của cả tổng số lượng đơn đặt hàng mới và số lượng đơn đặt hàng xuất khẩu mới và đầu quý II. Tốc độ giảm tổng số đơn đặt hàng mới đã nhanh hơn so với tháng trước, trong khi đơn đặt hàng xuất khẩu giảm với tốc độ chậm hơn. Tồn kho tăng với mức độ lớn nhất trong hai năm qua.

Các số liệu trên cho thấy, môi trường kinh doanh trong nước là yếu tố trọng yếu, nhiều hơn là các nguyên nhân từ môi trường quốc tế khiến sản xuất trong nước suy giảm.

“Room tín dụng nới muộn khi chỉ còn mười mấy ngày nữa là kết thúc năm 2022 khiến hạn mức không được sử dụng hết” như Chủ tịch Quốc hội Vương Đình Huệ nhận xét, cùng với việc lãi suất cho vay duy trì ở mức cao cho đến thời điểm này đã ảnh hưởng đến khả năng cạnh tranh của ngành hàng xuất khẩu, chứ không phải chỉ do nhu cầu thị trường xuất khẩu suy giảm. Các ngành hàng sản xuất, tăng trưởng kinh tế nói chung gánh chịu ảnh hưởng từ sự đổ vỡ của thị trường trái phiếu, lạm dụng vay nợ của doanh nghiệp bất động sản, sai phạm và buông lỏng quản lý ở một số ngân hàng, tình trạng cho vay sân sau chèn ép hạn mức tín dụng.

|

Ở nhóm chính sách tiền tệ hỗ trợ tăng trưởng, rõ ràng, nếu không có thêm các giải pháp thể hiện ý chí điều hành mạnh mẽ thì thị trường sẽ mất rất nhiều thời gian để tự điều chỉnh.

Quý I, dư nợ cho vay của ACB tăng trưởng âm, không phải vì Ngân hàng siết chặt thêm điều kiện cho vay, mà do cầu yếu. Nhìn dư nợ tín dụng của các ngân hàng có tăng trưởng tốt trong quý I, đa số cho vay bất động sản - cần dòng tiền, chấp nhận lãi suất vay cao.

“Chính sách thì có, nhưng để ngấm vào doanh nghiệp, vào nền kinh tế thì cần có thời gian, ít nhất 3 tháng mới thấy kết quả rõ ràng”, ông Thành nói.

Trái phiếu vẫn là rào cản

Ngân hàng Nhà nước chỉ đạo các ngân hàng thương mại Nhà nước nắm cổ phần chi phối hạ lãi suất trước, còn ngân hàng tư nhân vẫn chưa hạ quyết liệt vì cần phải đảm bảo nguồn vốn huy động khi không được huy động vốn qua trái phiếu. Trong quý I/2023, thống kê các thương vụ phát hành trái phiếu, không có ngân hàng. Thậm chí, các ngân hàng đang phải mua lại trái phiếu.

Theo Fiin Group, tháng 4, chỉ có duy nhất một doanh nghiệp bất động sản phát hành được trái phiếu. Quy mô trái phiếu mua lại trước ngày đáo hạn trong tháng 4 đạt gần 11.300 tỷ đồng, giảm 41,61% so với tháng trước và giảm 10% so với cùng kỳ năm 2022. Hoạt động mua lại trong tháng chủ yếu đến từ nhóm ngân hàng, chiếm 61% giá trị trái phiếu mua lại tại thời điểm tháng 4/2023.

Giá trị trái phiếu ngân hàng được các ngân hàng này mua lại trong tháng 4 tăng 5,64 lần so với tháng trước và tăng 2,42 lần so với cùng kỳ năm ngoái. Hầu hết các lô trái phiếu doanh nghiệp (8/12) được các ngân hàng hàng mua lại có kỳ hạn 3 năm, thời gian đáo hạn còn 1 hoặc 2 năm nữa.

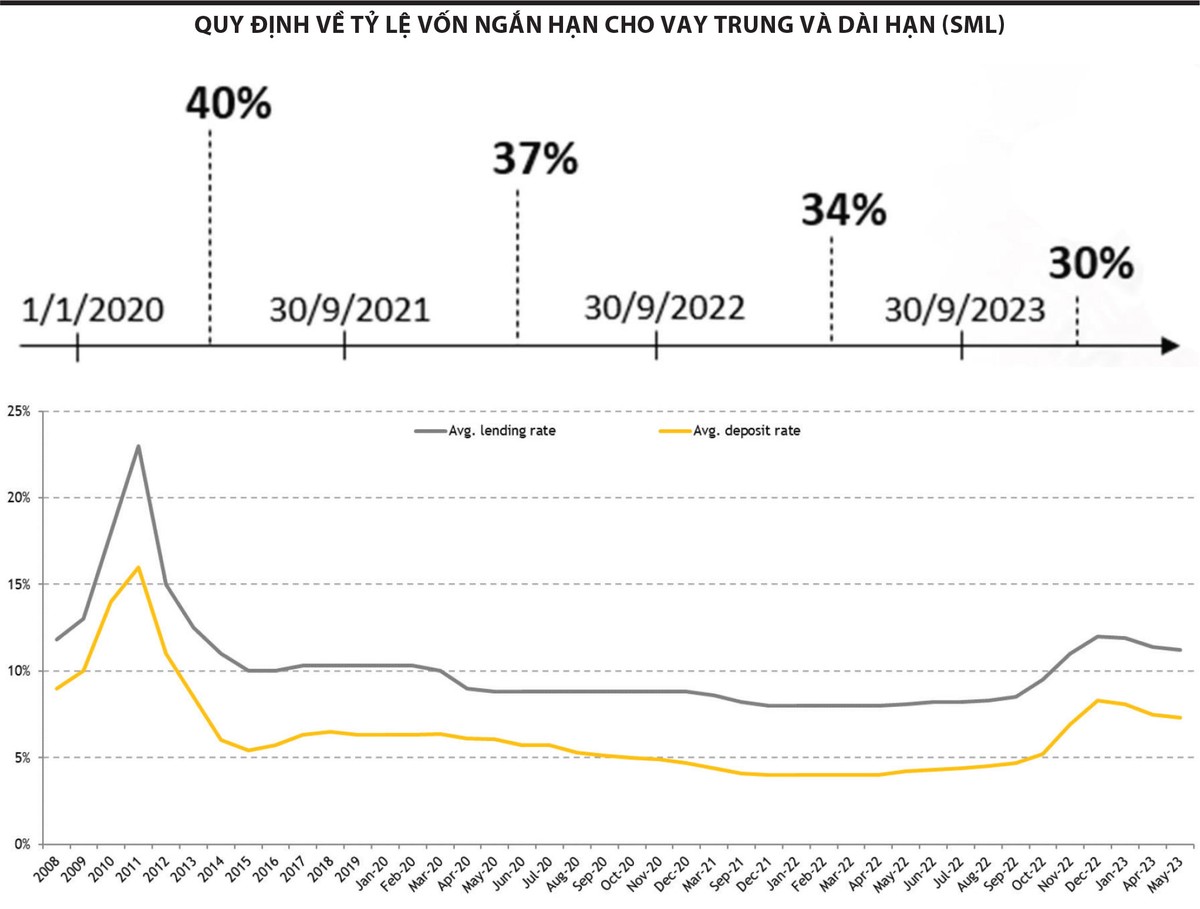

Theo ông Thành, ngân hàng không huy động được vốn qua kênh trái phiếu, còn phải mua lại trái phiếu đã phát hành thì phải đẩy huy động qua kênh tiền gửi. Lãi suất tiền gửi công bố công khai nên tạo sự cạnh tranh, khó giảm mạnh mà nhìn nhau từ từ giảm. Thêm vào đó, từ ngày 30/9/2023, tỷ lệ vốn ngắn hạn cho vay trung dài hạn (SML) tối đa của các tổ chức tín dụng sẽ giảm từ 34% xuống 30%.

Theo thống kê, đến quý I, SML tại các ngân hàng lớn đều đang vượt trên 30%, một số ngân hàng khác cũng đã ngấp nghé mức 30%. Có khả năng từ nay đến đó, các ngân hàng sẽ phải tìm cách để đảm bảo nguồn vốn dài hạn. Bởi vậy, lãi suất huy động vẫn đang neo ở mức cao.

“Tôi mong muốn có một chính sách đột phá hơn, đó là giảm áp lực nguồn vốn cho ngân hàng, từ đó ngân hàng mới có thể giảm lãi suất huy động mạnh hơn, giảm lãi suất cho vay nhanh hơn. Có thể cân nhắc lùi thời hạn áp dụng quy định về SML thêm 1 năm; không áp dụng với ngân hàng trong quy định về việc kiểm toán việc sử dụng nguồn vốn huy động từ trái phiếu”, ông Thành kiến nghị.

Trong khi đó, ông Nguyễn Trọng Minh, Phó chủ tịch Hội đồng quản trị CTCP Tập đoàn Hà Đô (HDG) đề xuất, để khơi thông nguồn vốn, trước mắt, nên tạm dừng đề xuất không cho vay bù đắp vốn chủ tại Dự thảo sửa đổi Thông tư 39 của Ngân hàng Nhà nước về hoạt động cho vay của tổ chức tín dụng. Việc này giúp cho các doanh nghiệp và ngân hàng có thêm mục đích để giải ngân; đồng thời xem xét sửa đổi quy định không cho phép các công ty bảo hiểm (nhân thọ) được tham gia mua trái phiếu doanh nghiệp nhằm mục đích cơ cấu lại khoản nợ. Bởi thực tế, các quỹ bảo hiểm tại Việt Nam là các nhà đầu tư lớn về trái phiếu doanh nghiệp trong những năm qua.

Ông Vương Hoàng Sơn, Giám đốc Khối Ngân hàng đầu tư, Công ty Chứng khoán VNDirect (VND)

Ngày 5/3/2023, Nghị định 08/2023/NĐ-CP được ban hành nhằm 2 mục đích chính: Thứ nhất là, đưa ra giải pháp để tổ chức phát hành có thể đáp ứng các nghĩa vụ nợ đến hạn và vẫn đảm bảo quyền lợi của nhà đầu tư. Hai là tăng khả năng phát hành trái phiếu mới bằng cách tạm ngưng một số quy định về phát hành và chào bán. Nghị định đã mang đến một số tác động tích cực cho thị trường và hiện nay, một số tổ chức phát hành đã thực hiện cơ cấu lại nợ trái phiếu thông qua việc kéo dài kỳ hạn trả nợ và áp dụng mức lãi suất mới. Tuy nhiên, vẫn chưa thấy được kết quả rõ rệt với hoạt động phát hành mới khi tháng 3, có 11 đợt phát hành với tổng giá trị hơn 26.000 tỷ đồng nhưng sang đến tháng 4, thị trường lại rơi vào trầm lắng với 2 đợt phát hành.

Quan sát của chúng tôi cho thấy một số tín hiệu tích cực đã xuất hiện trong thời gian gần đây khi các ngân hàng, chủ đầu tư và người sở hữu trái phiếu đạt được một số thỏa thuận để tiếp tục triển khai các dự án bất động sản bị tạm dừng do bế tắc dòng vốn. Một số chủ đầu tư và doanh nghiệp môi giới bất động sản đã bắt đầu tuyển lại đội ngũ nhân viên bán hàng, đặc biệt ở các thị trường phía Nam. Nếu tín hiệu tích cực này được phát huy, hy vọng sẽ có những tác động truyền dẫn sang những ngành nghề liên quan khác như xây dựng, vật liệu xây dựng, nội thất, thiết bị gia dụng, trang trí...

Tuy vậy, chúng tôi nhận thấy vẫn còn nhiều nút thắt, đặc biệt liên quan đến dòng vốn dài hạn trong nền kinh tế cần được xử lý kịp thời. Thị trường trái phiếu trong giai đoạn suy thoái mạnh về quy mô, số lượng doanh nghiệp mất khả năng thanh toán ngày càng tăng trong khi chưa có giải pháp nào hữu hiệu để kéo nhà đầu tư quay trở lại thị trường. Điều này khiến cho các doanh nghiệp có trái phiếu đáo hạn chịu áp lực rất lớn về thanh khoản, tạo ảnh hưởng lan truyền đến cả các kênh vốn khác như ngân hàng, thị trường cổ phiếu.

Ông Hoàng Văn Tăng, Tổng giám đốc Tổng CTCP Đầu tư phát triển Xây dựng (DIC Corp)

Từ quý III/2022 đến nay, DIC Group đã gặp rất nhiều khó khăn do ảnh hưởng chính sách thắt chặt tín dụng, tắc nguồn vốn tín dụng, tắc nguồn vốn trái phiếu, tắc cả nguồn vốn huy động từ khách hàng do không bán được hàng, lãi suất tăng cao, bất động sản ngủ đông…

Các khó khăn dồn dập đến cùng một lúc, do vậy, các doanh nghiệp bất động sản rơi vào vòng xoáy khủng hoảng nghiêm trọng. Chúng ta đặt câu hỏi tại sao cần phải gỡ khó cho thị trường bất động sản? Vì bất động sản có quan hệ mật thiết với nhiều ngành nghề khác, 1% tăng trưởng bất động sản sẽ tạo ra 1,3 - 1,4% tăng trưởng của nền kinh tế. Tăng trưởng kinh tế chung và tăng trưởng của thị trường bất động sản thường song hành do bất động sản là ngành có động lực giúp tăng trưởng kinh tế, lan tỏa trực tiếp đến hơn 40 ngành khác.

Ở thời điểm hiện tại, chưa thể nói những khó khăn đã qua đi, nhưng chúng tôi vẫn luôn tin, khi các chính sách có đủ thời gian thẩm thấu sẽ mang lại lợi ích trực tiếp cho doanh nghiệp.

Bà Lưu Thị Thảo, Phó tổng giám đốc thường trực VPBank

Huy động vốn của các ngân hàng suốt quý IV/2022 và quý I/2023 ở nền lãi suất cao. Dù cuối quý I vừa qua, Ngân hàng Nhà nước điều chỉnh lãi suất, nhưng sẽ không tác động ngay và luôn được, mà các ngân hàng cần thời gian để tiếp nhận nguồn mới. Khi lãi suất cao, hành vi khách hàng cũng tập trung vào kỳ hạn dài 6 - 12 tháng, kéo dài thời gian hơn so với trước đây. Vì thế, phải 6 tháng tới, mức lãi suất bình quân mới giảm, mới thấy tác động của giảm lãi suất hòa vào vốn mới.

Ngân hàng kiểm soát lãi suất cho vay theo chính sách thả nổi, nước lên thuyền lên, nước xuống thuyền xuống, doanh nghiệp và ngân hàng hấp thụ toàn bộ rủi ro lãi suất tăng, giảm tương ứng. Thực tế, chúng tôi đã giảm lãi suất huy động rồi, nhưng danh mục cần thời gian để thẩm thấu.

Ông Trần Minh Hoàng, Trưởng phòng Phân tích, Công ty Chứng khoán Vietcombank (VCBS)

Có thể thấy mục tiêu xuyên suốt của Ngân hàng Nhà nước vẫn là giảm lãi suất cho vay, tăng khả năng tiếp cận vốn của doanh nghiệp. Lãi suất huy động từ đầu năm đã giảm đáng kể, tuy nhiên sẽ cần thêm thời gian (độ trễ 1-2 quý) trước khi lãi suất cho vay có thể giảm thêm, khi chu kỳ tính toán lãi suất cho vay thường áp dụng điều chỉnh theo quý và trong 2 quý vừa qua, chi phí vốn (tham chiếu một phần theo lãi suất huy động) đã tăng cao.

Ngân hàng Nhà nước đã ban hành Thông tư 02 về cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn, hỗ trợ doanh nghiệp, người dân tiếp tục đẩy mạnh sản xuất - kinh doanh. Tuy vậy, cũng cần lưu ý, trong giai đoạn kinh tế dự báo còn nhiều khó khăn, các ngân hàng thương mại cũng không thực sự nới lỏng điều kiện cho vay. Do vậy, điều kiện cần thiết lúc này là cải thiện môi trường kinh doanh, thông qua nhiều biện pháp quyết liệt, trong đó ngoài vai trò từ chính sách tiền tệ, chính sách tài khóa cũng cần thể hiện vai trò định hướng.

Từ thực tế đó, tôi cho rằng, một số biện pháp có thể được cân nhắc như sau. Thứ nhất, với các gói hỗ trợ đã công bố, cần phải đẩy nhanh tiến độ giải ngân bằng những điều kiện tiếp cận cụ thể, phù hợp và đơn giản hơn so với hiện nay và cân nhắc mở rộng diện hỗ trợ, đặc biệt với gói giảm lãi suất 2% nhằm hướng tới mục tiêu giảm lãi suất cho vay trên dư nợ hiện hữu, thay vì chỉ những đối tượng cá biệt.

Thứ hai, hệ thống ngân hàng cần cơ cấu lại hạn mức cho vay giữa các lĩnh vực, ngành nghề để tránh phát triển nóng ở ngành này, nhưng lại mất cân đối ở ngành khác, dễ dẫn đến rủi ro khi gặp biến động. Chẳng hạn, riêng ngành dệt may, ngành xuất khẩu chủ lực chiếm tỷ trọng 12% kim ngạch xuất khẩu cả nước và lực lượng lao động chiếm 25% toàn ngành công nghiệp chế biến, chế tạo, nhưng dư nợ tín dụng chỉ chiếm 1,5%, tức khoảng 150.000 tỷ đồng.

Cùng với đó, cũng cần lưu ý thêm, đơn hàng xuất khẩu có khả năng phục hồi trễ hơn so với dự báo 1-2 quý, do đó, cần linh hoạt hơn trong áp dụng Thông tư 02 theo hướng tránh hồi tố đánh giá nhóm nợ khi doanh nghiệp chậm trả sau giai đoạn gia hạn nợ kết thúc. Như vậy, các ngân hàng thương mại cũng sẽ có nhiều dư địa để đẩy nhanh thực hiện Thông tư 02 hơn.

Bên cạnh việc triển khai kịp thời Thông tư 02, Chính phủ cũng nên cân nhắc giảm thuế, giãn tiến độ nộp thuế cho doanh nghiệp, như từng hỗ trợ doanh nghiệp trong giai đoạn đại dịch Covid-19, thậm chí mạnh mẽ hơn vì trên thực tế, môi trường kinh doanh được đánh giá đang suy giảm mạnh hơn cả giai đoạn dịch bệnh.