Ma trận sở hữu chéo nếu không được kiểm soát sẽ tạo ra phòng xoáy rủi ro cho toàn hệ thống

Ma trận sở hữu chéo nếu không được kiểm soát sẽ tạo ra phòng xoáy rủi ro cho toàn hệ thống

Thâu tóm ngân hàng bằng vốn vay

Nhiều doanh nhân đã nhận thấy sức hút ghê gớm của việc đầu tư sở hữu một ngân hàng. Nếu sở hữu một ngân hàng, họ sẽ có giải pháp vốn cho hoạt động kinh doanh hiện tại và còn có thể phát triển những cơ hội kinh doanh khác. Mà thị trường đang có quá nhiều cơ hội, nhìn đâu cũng thấy.

Đứng trên cương vị làm chủ một ngân hàng, những quyền lực chưa tưởng tượng được hết sẽ đến. Vậy là phương án thâu tóm ngân hàng hình thành, đồng thời cũng là một trong những lý do chủ yếu dẫn tới nhu cầu biến ngân hàng thành nơi trả nợ cho phương án thâu tóm.

Để trở thành cổ đông chi phối một ngân hàng, nguồn lực phải chi ra là vô cùng lớn. Bên cạnh nguồn vốn thực có, người muốn sở hữu một ngân hàng cần nguồn vốn vay để đầu tư vào cổ phiếu ngân hàng.

Vậy nhưng, kết quả kinh doanh của hầu hết ngân hàng không thuận lợi, cổ tức èo uột trong khi lãi suất vay phải gánh chịu ngày càng cao. Với mức cổ tức thu lại chỉ vài phần trăm một năm, trong khi lãi vay có năm lên đến vài chục phần trăm, tài sản thực có của nhiều vị chủ nhân ngân hàng ngày càng suy giảm.

Nhưng đa số các doanh nhân sở hữu ngân hàng không trông chờ vào cơ hội đến từ hoạt động kinh doanh của chính ngân hàng. Với tiềm lực vốn khai thác từ ngân hàng, họ có điều kiện triển khai những cơ hội đầu tư kinh doanh khác.

Đầu tư quy mô càng lớn, khả năng sinh lợi càng cao là cách nhìn nhận và hành động của nhiều doanh nhân sở hữu trọng yếu một ngân hàng.

Theo đuổi các phương án đầu tư kinh doanh từ lợi thế sở hữu ngân hàng dẫn đến nhu cầu tất yếu của cổ đông trọng yếu, đó là vay vốn từ chính ngân hàng đang quản lý, tất nhiên, bằng những cách thức "tránh được" quy định hạn chế cho vay với người quản trị ngân hàng.

Luật sư Trần Minh Hải

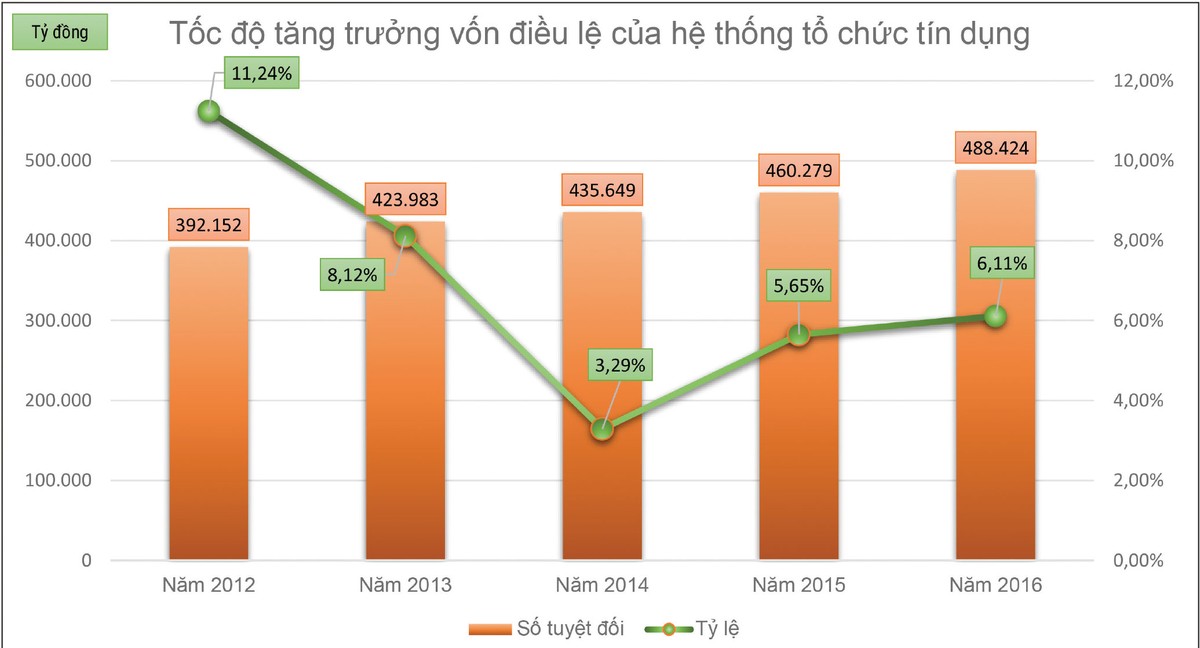

Trong vòng 15 năm qua, nhiều ngân hàng nhỏ đã tăng vốn điều lệ từ dưới 100 tỷ đồng lên vài nghìn tỷ đồng. Tốc độ vốn tăng rất nhanh, nhưng tỷ lệ sở hữu của các ông chủ hầu như không thay đổi.

Khi vốn điều lệ mới chạm ngưỡng đến nghìn tỷ đồng thì hầu như họ đã phải dùng vốn vay bên cạnh toàn bộ tài sản thực có để duy trì tỷ lệ sở hữu.

Đến khi ngân hàng phải tăng vốn đến 3.000 tỷ đồng thì làm sao các doanh nhân có đủ tiền để duy trì tỷ lệ sở hữu. Việc vay vốn là đương nhiên, nhưng hồ sơ vay vốn thì không thể chính tắc.

Để tránh sự kiểm soát của thanh tra chuyên ngành, các quan hệ tín dụng lòng vòng được thiết lập và vượt khỏi phạm vi một ngân hàng. Thế mới có chuyện chơi bộ 3 hay bộ 4.

Ngân hàng A muốn vay vốn thì bơm một luồng vốn cho Ngân hàng B. Ngân hàng B sau đó cho vay một nhóm doanh nghiệp sân sau của Ngân hàng C. Ngân hàng C lại bơm sang A và hình thành các ma trận rút vốn ngân hàng để gia tăng tỷ lệ sở hữu vốn điều lệ ngân hàng.

Cổ đông lớn “đánh bạc” bằng tiền người gửi tiền

Chức năng trung gian tài chính của ngân hàng tạo nên sự ổn định của thị trường tài chính, với việc thu hút nguồn vốn huy động nhàn rỗi và phân phối hợp lý tới các nhu cầu tín dụng trên thị trường.

Thực tiễn quản trị lĩnh vực ngân hàng cho thấy, nhiều ngân hàng đã đôi ba phen mất đi chức năng trung gian tài chính bởi sự lấn át của yếu tố tư lợi. Đó là khi cổ đông lớn muốn biến ngân hàng thành nơi giải quyết những món nợ của mình.

Nguồn vốn tín dụng của ngân hàng bị ảnh hưởng bởi những yếu tố tư lợi cá nhân dẫn đến không được phân phối một cách bình thường. Hậu quả rủi ro bất thường cho sự an toàn về tài sản, về hoạt động của ngân hàng bắt đầu hình thành từ đó.

Nếu cổ đông trọng yếu cần vốn cho các hoạt động đầu tư đa dạng thì đã có phương thức khác đến từ trái phiếu. Trái phiếu là câu chuyện tế nhị.

Nhiều cổ đông trọng yếu của ngân hàng coi việc phát hành trái phiếu là một lối thoát cho cả ngân hàng và họ. Tiền đi qua cửa tín dụng thì không dễ, nhưng trái phiếu thì thoáng hơn. Khoản vay tín dụng phải theo trình tự thẩm định theo một hệ thống quy chế cho vay rất phức tạp.

Trong khi đó, đầu tư trái phiếu chỉ được coi là một thứ quyền giao dịch của ngân hàng, một dạng giao dịch đơn lẻ. Hướng dẫn về hoạt động giao dịch này chưa chuẩn chỉ và các ngân hàng tùy nghi triển khai. Điều đó dẫn đến quản lý cho vay bằng trái phiếu lỏng lẻo và quản trị rủi ro thấp. Hậu quả là nhiều ngân hàng phát sinh nợ xấu bằng trái phiếu, làm thay đổi toàn bộ chất lượng và sự minh bạch trong tài sản ngân hàng.

Khi ngân hàng đánh giá tính khả thi để xét cấp vốn vay cho phương án đầu tư của khách hàng, họ thường dựa trên bốn yếu tố chính: nguồn lực trả nợ từ phương án đầu tư, sự thể hiện giới hạn chấp nhận rủi ro trong phương án đầu tư, lợi thế về công nghệ, kinh nghiệm đối với phương án đầu tư và cuối cùng là giá trị của tài sản bảo đảm.

Nhưng nhiều phương án đầu tư của các vị chủ nhân ngân hàng không có đủ các yếu tố trên, thậm chí không có được bất cứ yếu tố nào. Vậy thì nói một cách chính xác, đó là những phương án đầu tư mang tính chất đánh bạc.

Vốn mà các cổ đông trọng yếu ngân hàng vay vốn có nguồn gốc từ việc ngân hàng đi huy động tiền gửi của cộng đồng dân cư, các tổ chức. Vậy bản chất việc vay vốn cho những phương án đầu tư phiêu lưu mạo hiểm của các cổ đông trọng yếu ngân hàng là gì? Đó là sự đánh bạc bằng tiền của người gửi tiền.

Nhu cầu vay nợ để biến chính ngâ n hàng thành nơi trả nợ thực sự tồn tại trong lĩnh vực ngân hàng. Các phương thức đa dạng mà cổ đông lạm dụng lợi thế để chiếm dụng nguồn vốn vay chủ yếu của ngân hàng từng thực sự tồn tại ở nhiều ngân hàng.

Sự đánh bạc bằng tiền của người gửi tiền cũng khó phủ nhận đã từng xảy ra ở nhiều ngân hàng. Vậy rõ ràng, một khi những sự thật này tồn tại, chúng sẽ lấn át bản chất trung gian tài chính của ngân hàng. Khi đó, không chỉ có chức năng trung gian tài chính, mà cả một ngân hàng cũng có nguy cơ biến mất.