Hiện tại, một gia đình trẻ cần đảm bảo mức thu nhập tối thiểu khoảng 30 triệu đồng/tháng để có thể sở hữu 1 căn hộ

Hiện tại, một gia đình trẻ cần đảm bảo mức thu nhập tối thiểu khoảng 30 triệu đồng/tháng để có thể sở hữu 1 căn hộ

Tranh thủ dòng vốn rẻ

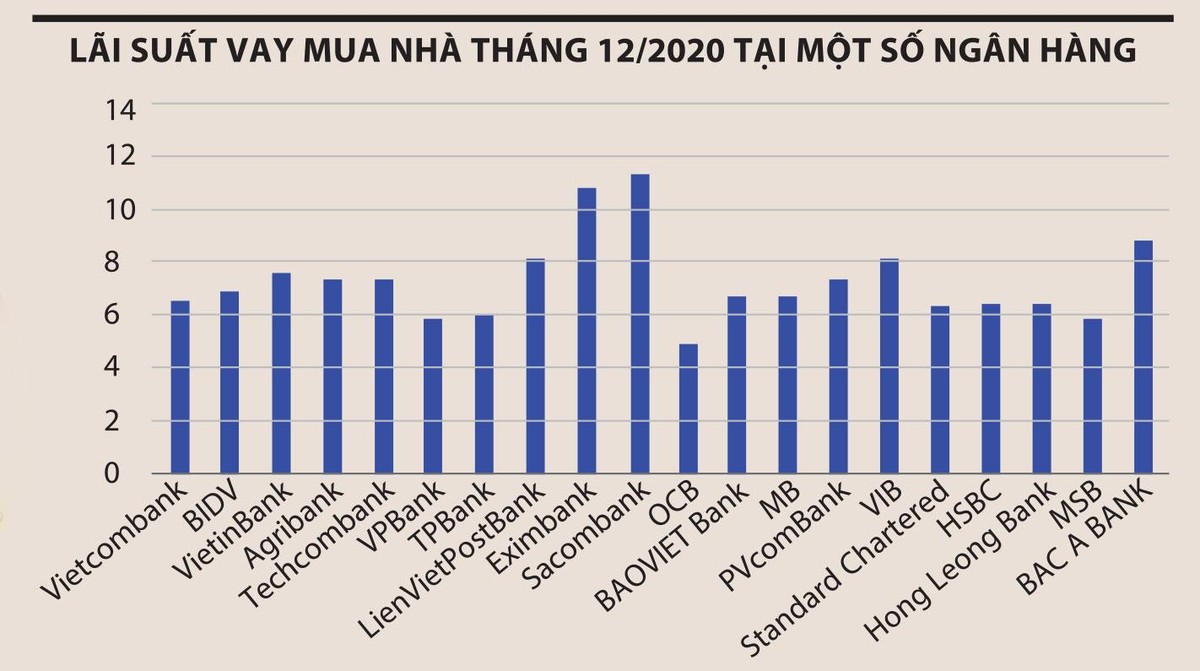

Khảo sát của Báo Đầu tư Chứng khoán tại 20 ngân hàng tích cực đổ vốn vào tín dụng bất động sản thời gian qua cho thấy, mức lãi suất vay mua nhà tối thiểu hiện nay là 4,99%/năm - thấp nhất trong khoảng 10 năm trở lại đây, nếu không tính lãi suất vay áp dụng cho trường hợp vay ưu đãi mua nhà ở xã hội, thời gian cho vay ưu đãi từ 3-36 tháng.

Sau khi kết thúc khoảng thời gian ưu đãi, lãi suất vay được tính theo mức lãi suất cơ sở (hoặc lãi suất huy động) cộng thêm biên độ 2-4%/năm tùy thuộc vào chính sách riêng của mỗi ngân hàng. Cùng với đó, tỷ lệ giải ngân cũng ở mức cao, từ 70-100% giá trị bất động sản.

Lãi suất giảm mạnh, chính sách hỗ trợ tài chính của chủ dự án “mềm” hơn cùng điều kiện thị trường cải thiện khiến nhiều người mạnh dạn hơn trong việc tiếp cận vốn tín dụng ngân hàng để mua nhà. Điều này thể hiện rõ qua số liệu dư nợ vay bất động sản tại các nhà băng tăng lên đáng kể từ quý II/2020 tới nay.

Báo cáo mới đây của Bộ Xây dựng cho thấy, trong năm 2020, tổng dư nợ tín dụng lĩnh vực bất động sản đạt khoảng 1,6 triệu tỷ đồng, chiếm hơn 19% dư nợ tín dụng toàn nền kinh tế. Trong đó, tín dụng phục vụ nhu cầu về nhà ở chiếm tới 62,43% tổng dư nợ tín dụng lĩnh vực bất động sản. Tốc độ tăng dư nợ tín dụng đối với hoạt động đầu tư, kinh doanh bất động sản 3 quý cuối năm đạt 4,36%, trong khi quý đầu năm chỉ tăng 0,88%.

Theo lãnh đạo Bộ Xây dựng, quý I/2020 là thời điểm đại dịch Covid-19 bùng phát khiến thị trường bất động sản “đóng băng”, trước khi cải thiện dần kể từ cuối quý II khi dịch bệnh được kiểm soát tốt, giãn cách xã hội kết thúc và các doanh nghiệp dần quay lại trạng thái làm việc bình thường. Theo đó, dư nợ tín dụng bất động sản tăng thêm hơn 53.000 tỷ đồng, tương ứng tăng 10,21%.

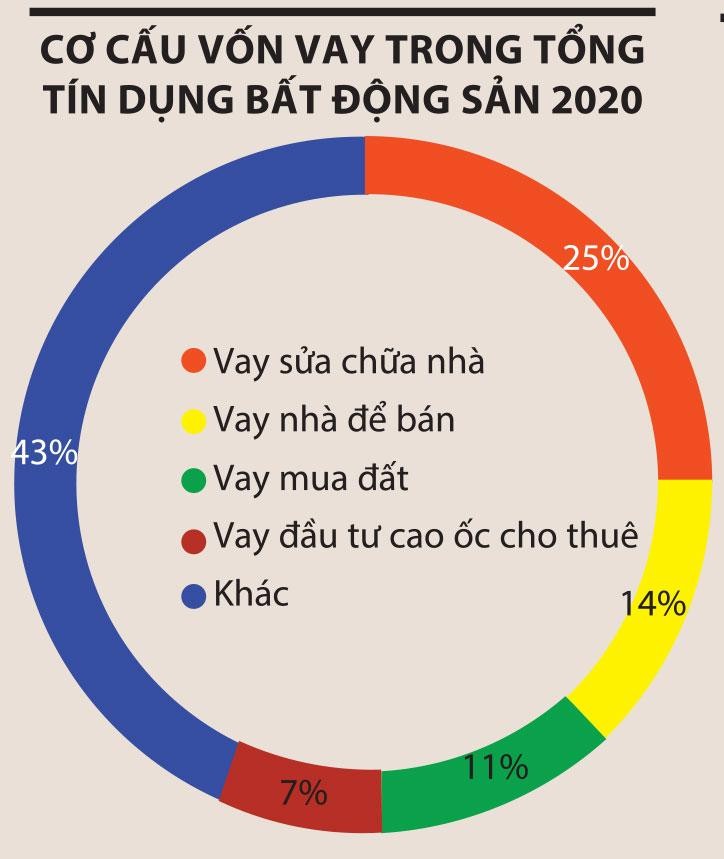

Tính đến hết quý III/2020, dư nợ tín dụng đối với hoạt động kinh doanh bất động sản đạt 580.168 tỷ đồng. Trong đó, dư nợ tín dụng đối với các dự án khu đô thị, dự án phát triển nhà ở và sửa chữa, cải tạo nhà là 145.099 tỷ đồng (chiếm tỷ lệ 25%); các dự án văn phòng (cao ốc) cho thuê là 40.396 tỷ đồng (7%); các dự án xây dựng khu công nghiệp, khu chế xuất là 21.177 tỷ đồng (3,7%); các dự án khu du lịch, sinh thái, nghỉ dưỡng là 21.436 tỷ đồng (3,7%); các dự án nhà hàng, khách sạn là 54.585 tỷ đồng (4%); cho vay xây dựng, sửa chữa nhà để bán là 84.720 tỷ đồng (14,6%); cho vay mua quyền sử dụng đất là 65.420 tỷ đồng (11,3%); đầu tư kinh doanh bất động sản khác là 147.335 tỷ đồng (25,3%).

Những tháng cuối cùng của năm 2020, các đợt giảm lãi suất tiếp tục diễn ra, trong đó OCB, VPBank, MSB hay TPBank là những ngân hàng có biểu lãi suất cho vay thấp nhất được ghi nhận. Theo chia sẻ từ lãnh đạo các ngân hàng này, nhu cầu vay vốn mua nhà vào dịp cuối năm 2020 và đầu năm 2021 đã tăng khá mạnh, bất chấp xu hướng giá nhà tăng lên do nguồn cung hạn chế.

Ông Đàm Hồng Tiến, Giám đốc Khối Bán lẻ của VietinBank cho biết, với sự điều hành linh hoạt của Ngân hàng Nhà nước, các ngân hàng thương mại đã chủ động được nguồn vốn, đáp ứng được nhu cầu vay vốn sản xuất - kinh doanh cũng như tiêu dùng của người dân. Theo ông Tiến, mặt bằng lãi suất còn có thể giảm thêm, nhưng chỉ ở mức thấp, cho nên người dân cần tránh tâm lý chờ đợi mà vuột mất cơ hội.

|

Lưu ý gì khi vay ngân hàng để mua nhà thời điểm này?

Mua nhà chưa bao giờ là quyết định dễ dàng, mà vay tiền để mua nhà đương nhiên càng có nhiều băn khoăn. Tuy nhiên, với mức lãi suất thấp kỷ lục trong nhiều năm trở lại đây cùng với chính sách “mở” của chủ đầu tư, việc mua nhà đã trở nên dễ dàng hơn.

Ghi nhận của Báo Đầu tư Chứng khoán cho thấy, để hấp dẫn khách hàng hơn vào dịp này, nhiều doanh nghiệp bất động sản đã bổ sung nhiều loại hình căn hộ vào giỏ hàng để người mua có thêm lựa chọn, đồng thời đưa ra những ưu đãi như khách hàng chỉ cần thanh toán trước 10% giá trị căn hộ là có thể ký hợp đồng mua bán, sở hữu ngay căn hộ và nhiều phần quà có giá trị lớn.

Cũng cần nói thêm rằng, so với cách đây hơn 1 năm khi thị trường bất động sản còn sôi động, việc huy động tài chính để tiếp cận bất động sản là không dễ dàng, nhất là những dự án nằm ở trung tâm thành phố. Việc buộc phải lựa chọn những dự án ở xa trung tâm khiến nhiều người băn khoăn, nhưng hiện tại, việc chủ đầu tư thay đổi nhiều chính sách về giá với xu hướng “mềm” hơn đi kèm nhiều ưu đãi hơn đã giúp khách hàng chủ động hơn trong việc ra quyết định mua nhà.

“Những dự án có nhiều tiện ích, vị trí thuận lợi và đầy đủ pháp lý đang là thỏi nam châm thu hút khách hàng thời điểm này. Đi qua khoảng lặng, thị trường bất động sản Hà Nội đang khởi sắc hơn, mang đến cơ hội cho những nhà đầu tư nhạy bén” , đại diện đơn vị phân phối Cenland cho biết.

Năm 2020, “bóng đen” Covid-19 bao trùm toàn bộ nền kinh tế và bất động sản cũng không ngoại lệ, trong đó phân khúc nhà ở có nhiều biến động. Tuy nhiên, điều này cũng tạo nền tảng cho nhu cầu mua sắm nhà, đặc biệt là với căn hộ chung cư. Số liệu từ trang Batdongsan.com.vn cho thấy, từ quý III /2020 đến nay, căn hộ vẫn là phân khúc được quan tâm nhiều nhất và duy trì lượng tin đăng ổn định nhất (nguồn cung sơ cấp và thứ cấp).

|

Theo ông Nguyễn Văn Đính, Tổng thư ký Hội Môi giới bất động sản Việt Nam, mặt bằng lãi suất thấp như hiện nay là cơ hội để người có nhu cầu mua nhà tận dụng tiếp cận nguồn vốn giá rẻ nhằm đáp ứng nhu cầu về nhà ở. Ngoài ra, một điểm thuận lợi nữa là giãn cách xã hội buộc chủ đầu tư phải lùi lại kế hoạch mở bán từ đầu và giữa năm 2020 - thời điểm mới xây xong phần móng hoặc thân, nếu mua nhà thời điểm đầu năm này thì các dự án cơ bản đã hoàn thiện cơ sở hạ tầng, tiện ích và sẵn sàng bàn giao, người mua nhà có thể về ở ngay.

Một mặt phân tích về những yếu tố thuận lợi, nhưng ông Đính cũng lưu ý rằng, người mua nhà thời điểm này cần cân nhắc kỹ về tài chính để tránh áp lực trả nợ quá lớn. Mặt khác, dù có sự nới lỏng, nhưng theo quan điểm điều hành của Ngân hàng Nhà nước, bất động sản vẫn là lĩnh vực tiềm ẩn nhiều rủi ro, nên việc kiểm soát chặt tín dụng vào lĩnh vực này vẫn được quan tâm hàng đầu. Vì thế, người mua nhà nếu có nhu cầu vẫn phải đảm bảo đủ các điều kiện khá chặt chẽ mới được ngân hàng giải ngân.

Ghi nhận thực tế của Báo Đầu tư Chứng khoán cho thấy, hiện nay, các ngân hàng thường sử dụng phương thức tính lãi suất áp dụng trên dư nợ giảm dần. Giả sử, với số vốn vay 1 tỷ đồng tại Techcombank trong thời gian 20 năm (240 tháng), mỗi tháng cả gốc cả lãi tối thiểu phải trả từ 12,5 triệu đồng/tháng và trả dần cho tới tháng thứ 240 (chưa áp dụng chương trình ưu đãi lãi suất 0%). Với ngưỡng an toàn được nhiều chuyên gia về tài chính tiêu dùng cá nhân đưa ra khoảng 40% tổng thu nhập, như vậy, thu nhập tối thiểu của 2 vợ chồng sẽ rơi vào khoảng 30 triệu đồng/tháng mới nên quyết định vay mua nhà ở mức từ 70% giá trị căn hộ trở lên.