Ông Nguyễn Hồng Hà, Phó tổng Giám đốc Dịch vụ kiểm toán và Tư vấn IFRS, Công ty Grant Thornton Việt Nam, HongHa.Nguyen@vn.gt.com.

Ông Nguyễn Hồng Hà, Phó tổng Giám đốc Dịch vụ kiểm toán và Tư vấn IFRS, Công ty Grant Thornton Việt Nam, HongHa.Nguyen@vn.gt.com.

Hình thức mua doanh nghiệp này cũng được đề cập đến như là một hoạt động mua hoặc hợp nhất kinh doanh với các quy định về kế toán và trình bày thông tin theo IFRS 3 “Hợp nhất kinh doanh”.

Trong bài viết này, chúng tôi tổng hợp một số khái niệm, hướng dẫn kế toán cần lưu ý về kế toán liên quan đến giao dịch mua doanh nghiệp ngược theo IFRS.

Thế nào là một giao dịch mua doanh nghiệp ngược?

Một giao dịch mua doanh nghiệp ngược phát sinh khi một doanh nghiệp phát hành cổ phần (công ty mẹ theo hồ sơ pháp lý) được xác định là bên bị mua, và ngược lại, công ty con theo hồ sơ pháp lý được xác định là bên mua theo kế toán hợp nhất kinh doanh.

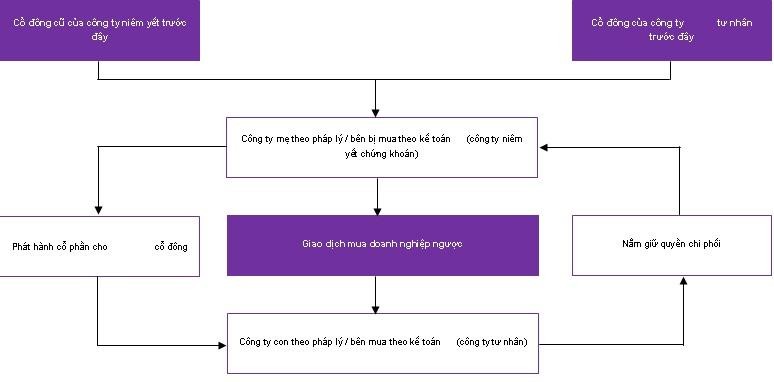

Ví dụ điển hình cho giao dịch này là doanh nghiệp niêm yết chứng khoán thực hiện giao dịch mua thông qua việc phát hành cổ phần cho cổ đông của doanh nghiệp tư nhân. Sau khi giao dịch phát hành cổ phần, cổ đông cũ của doanh nghiệp tư nhân, trên góc độ tập đoàn, sẽ nắm giữ quyền chi phối của doanh nghiệp hợp nhất.

Đồng thời, cổ đông cũ của doanh nghiệp tư nhân sẽ bổ nhiệm thành viên hội đồng quản trị và ban giám đốc chi phối trong ban điều hành mới của doanh nghiệp hợp nhất.

Trong trường hợp này, mặc dù doanh nghiệp niêm yết phát hành cổ phần để mua lại doanh nghiệp tư nhân, tuy nhiên, doanh nghiệp niêm yết sẽ được xác định là bên bị mua và doanh nghiệp tư nhân là bên mua theo kế toán hợp nhất kinh doanh do các cổ đông cũ của doanh nghiệp tư nhân, trên góc độ tập đoàn, có được quyền kiểm soát đối với doanh nghiệp hợp nhất.

Biểu đồ sau đây minh họa rõ hơn về giao dịch mua ngược nêu trên:

|

Mua doanh nghiệp ngược có thuộc phạm vi kế toán theo IFRS 3 - Hợp nhất kinh doanh?

Việc trả lời câu hỏi này phụ thuộc vào doanh nghiệp cần xác định các nội dung sau:

- Doanh nghiệp nào được xác định là Bên mua theo IFRS 3, là doanh nghiệp nắm quyền kiểm soát doanh nghiệp còn lại; và

- Doanh nghiệp bị mua (bên bị mua theo kế toán) có đủ điều kiện là một Đơn vị kinh doanh theo định nghĩa IFRS 3.

Xác định bên mua

Khi một giao dịch mua giữa các doanh nghiệp được thực hiện chủ yếu thông qua hoán đổi cổ phiếu, doanh nghiệp đạt được quyền kiểm soát doanh nghiệp còn lại sẽ được xác định là bên mua.

Một số yếu tố thông thường dẫn đến việc bên bị mua theo pháp lý trở thành bên mua bao gồm:

- Cổ đông cũ của công ty con theo pháp lý, trên góc độ tập đoàn, duy trì và nhận được phần lớn quyền biểu quyết trong ban điều hành mới (bao gồm cả các quyền biểu quyết tiềm tàng có thể được thực hiện).

- Quy mô doanh nghiệp (được đo lường thông qua giá trị: tài sản, doanh thu hoặc lợi nhuận) của công ty con theo pháp lý lớn hơn nhiều so với công ty mẹ theo pháp lý.

- Chủ sở hữu và ban giám đốc cũ của công ty con theo pháp lý chi phối và kiểm soát hoạt động của tập đoàn sau giao dịch.

|

Đơn vị kinh doanh là gì?

Theo IFRS 3, một Đơn vị kinh doanh được định nghĩa là “Tổng hợp của các hoạt động hoặc các tài sản có thể được thực hiện hoặc quản lý cho mục đích cung cấp hàng hóa và dịch vụ cho khách hàng, tạo ra thu nhập đầu tư (ví dụ như cổ tức hoặc lãi) hoặc tạo ra thu nhập khác từ các hoạt động chính”.

IFRS 3 nhấn mạnh một số trường hợp đặc biệt, mặc dù các doanh nghiệp hầu hết đều có sản phẩm đầu ra, tuy nhiên các sản phẩm đầu ra đó không thực sự gắn với tổng thể các tài sản hoặc hoạt động đáp ứng được định nghĩa là một đơn vị kinh doanh. Để đáp ứng định nghĩa này, các hoạt động và tài sản được mua cần có tối thiểu các yếu tố đầu vào và quy trình hoạt động chính để tạo ra các sản phẩm đầu ra.

Lưu ý quan trọng khi áp dụng IFRS 3 cho giao dịch mua doanh nghiệp ngược

Việc áp dụng IFRS 3 cho giao dịch mua doanh nghiệp ngược phải đáp ứng các tiêu chí nêu trên trong việc xác định bên mua và bên bị mua là một đơn vị kinh doanh.

Trong một số trường hợp, các công ty niêm yết vỏ bọc (không có các hoạt động kinh doanh cốt lõi) và hoạt động của các công ty này chủ yếu thực hiện các nghĩa vụ báo cáo. Do đó, các công ty này không đáp ứng định nghĩa về Đơn vị kinh doanh nêu trên do không sở hữu các quy trình hoạt động chính.

Với lý do này, nhiều trường hợp các doanh nghiệp tư nhân thực hiện giao dịch mua doanh nghiệp ngược với các công ty niêm yết vỏ bọc không được xác định là hợp nhất kinh doanh và do đó không thuộc phạm vi quy định của IFRS 3.