Với dư địa tài khóa - tiền tệ hiện nay, Việt Nam có thể tăng tín dụng ở mức 13-14%/năm

Với dư địa tài khóa - tiền tệ hiện nay, Việt Nam có thể tăng tín dụng ở mức 13-14%/năm

Trong đó, nhiều biện pháp như miễn, giảm lãi, phí, cơ cấu lại nợ, điều hành tỷ giá linh hoạt, tăng trưởng tín dụng phù hợp… đã góp phần duy trì ổn định vĩ mô, tạo điều kiện cho doanh nghiệp và người dân từng bước phục hồi.

Trong bối cảnh phục hồi và phát triển kinh tế - xã hội thời gian tới, bên cạnh chính sách tài khóa, chính sách tiền tệ giữ vai trò quan trọng và cần nằm trong mối quan hệ với các chính sách kinh tế khác. Bài viết tập trung vào 4 nội dung chính: đánh giá chính sách tiền tệ - tín dụng giai đoạn 2020-2021; đánh giá dư địa chính sách tiền tệ; định hướng chính sách tiền tệ- tín dụng và một số kiến nghị.

Đánh giá chính sách tiền tệ giai đoạn 2020-2021

|

| TS. Cấn Văn Lực, Chuyên gia Kinh tế trưởng BIDV |

Từ đầu năm 2020 đến nay, Ngân hàng Nhà nước (NHNN) đã điều hành chính sách tiền tệ chủ động, linh hoạt để hỗ trợ nền kinh tế vượt qua khó khăn do dịch bệnh. Theo tính toán của Viện Đào tạo và Nghiên cứu BIDV, ngành ngân hàng đã hỗ trợ nền kinh tế khoảng 30.600 tỷ đồng năm 2020 và dự tính ở mức 54.000 tỷ đồng năm 2021, tương đương hơn 1% GDP (đã điều chỉnh) đến nay. Kết quả đạt được thể hiện trên các phương diện chủ yếu sau:

Thứ nhất, điều hành cung tiền chủ động, linh hoạt, đảm bảo thanh khoản, an toàn hệ thống, bám sát mục tiêu tăng trưởng và kiềm chế lạm phát. Lãi suất liên ngân hàng qua đêm duy trì mức gần 0% trong năm 2020 và khoảng 0,5-1%/năm trong năm 2021. Tính đến hết tháng 9/2021, tổng phương tiện thanh toán M2 đã tăng 6,35% so với cuối năm 2020, tỷ trọng tiền mặt lưu thông so với tổng phương tiện thanh toán ổn định ở mức 11,3% cho thấy các chính sách của NHNN đã giúp duy trì mặt bằng lãi suất thấp, thanh khoản của hệ thống dồi dào, giúp cung ứng vốn kịp thời, hỗ trợ phục hồi kinh tế.

Thứ hai, trong bối cảnh nền kinh tế chịu ảnh hưởng nặng nề bởi dịch, hoạt động tín dụng vẫn đạt được mức tăng trưởng tích cực. Năm 2020, tăng trưởng tín dụng dù gặp nhiều khó khăn nhưng vẫn đạt mức 12,13%; cơ cấu tín dụng tiếp tục tập trung vào lĩnh vực sản xuất - kinh doanh, lĩnh vực ưu tiên. Bước sang năm 2021, tính đến hết tháng 10, tín dụng tăng trưởng ở 8,72%, cao hơn mức 6,5% cùng kỳ năm trước, cả năm tín dụng ước tăng khoảng 12-13%.

Thứ ba, thực hiện mục tiêu hạ lãi suất và các biện pháp quyết liệt khác, góp phần hỗ trợ, tháo gỡ khó khăn cho doanh nghiệp:

- Hạ mặt bằng lãi suất: Năm 2020, NHNN đã 3 lần giảm đồng bộ các mức lãi suất điều hành với quy mô lớn (1,5 - 2%/năm) và Việt Nam là một trong những quốc gia có mức giảm lãi suất điều hành lớn nhất khu vực; giảm 0,6 - 1%/năm trần lãi suất tiền gửi các kỳ hạn dưới 6 tháng; giảm 1,5%/năm trần lãi suất cho vay ngắn hạn bằng VND đối với các lĩnh vực ưu tiên (ở mức 4,5%/năm) tạo điều kiện để các tổ chức tín dụng (TCTD) tiếp cận nguồn vốn với chi phí thấp hơn, qua đó có điều kiện giảm lãi suất huy động và cho vay, đưa mặt bằng lãi suất về mức thấp nhất trong 20 năm qua. Trung bình năm 2020, mặt bằng lãi suất cho vay giảm khoảng 1%/năm so với đầu năm.

Tháng 7/2021, NHNN và Hiệp hội Ngân hàng Việt Nam đã kêu gọi 16 ngân hàng thương mại (chiếm 75% tổng dư nợ toàn hệ thống) giảm lãi suất cho vay để hỗ trợ nền kinh tế. Theo đó, các ngân hàng này đã đồng loạt giảm lãi suất đối với cả dư nợ hiện hữu và cho vay mới từ 0,5-1%/năm đối với khách hàng cá nhân và 1-2%/năm đối với khách hàng doanh nghiệp, tập trung vào những ngành, lĩnh vực hoặc đối tượng chịu ảnh hưởng tiêu cực bởi dịch bệnh. Mặt bằng lãi suất cho vay tính đến tháng 9/2021 giảm 0,6%/năm so với đầu năm (tính chung cả giai đoạn là 1,6%/năm). Trong các tháng cuối năm 2021, NHNN đang phối hợp xây dựng Chương trình hỗ trợ lãi suất 2-3%/năm (tương đương 20.000-30.000 tỷ đồng) nhằm giúp doanh nghiệp vượt qua khó khăn, như là một cấu phần trong Chiến lược phục hồi, phát triển kinh tế - xã hội giai đoạn 2022-2023.

- Gia hạn thời hạn áp dụng tỷ lệ cho vay trung dài hạn từ nguồn vốn ngắn hạn: Thông tư số 08/2020/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 22/2019/TT-NHNN gia hạn thời hạn áp dụng tỷ lệ cho vay trung - dài hạn từ nguồn vốn ngắn hạn để hỗ trợ các TCTD tăng cường hiệu quả sử dụng vốn, tháo gỡ khó khăn cho người đi vay.

- Cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ và miễn, giảm lãi, phí: Thông tư 01/2020/TT-NHNN (Thông tư 01/2020) ngày 13/3/2020 để TCTD cơ cấu lại thời hạn trả nợ, miễn, giảm lãi vay, giữ nguyên nhóm nợ, hỗ trợ khách hàng vay vốn bị ảnh hưởng bởi đại dịch Covid-19. Năm 2021, NHNN đã ban hành Thông tư 03/2021/TT-NHNN ngày 2/4/2021 và Thông tư 14/2021/TT-NHNN ngày 7/9/2021 sửa đổi, bổ sung Thông tư 01/2020, mở rộng phạm vi và kéo dài thời gian áp dụng thêm 6 tháng, đến hết tháng 6/2022.

- Chính sách miễn, giảm phí dịch vụ: Năm 2020, NHNN đã ban hành 2 thông tư hướng dẫn giảm 50% mức phí thanh toán. Năm 2021, sau khi chỉ đạo NAPAS tiếp tục chính sách giảm phí dịch vụ chuyển mạch tài chính và bù trừ điện tử, NHNN đã yêu cầu các TCTD tiếp tục miễn, giảm phí dịch vụ cho khách hàng, áp dụng từ ngày 1/8/2021 đến ngày 31/12/2021, chủ yếu gồm dịch vụ thanh toán, chuyển tiền thông thường, chuyển tiền ủng hộ phòng chống dịch bệnh, các giao dịch online dịch vụ công…

- Chính sách tái cấp vốn đối với Ngân hàng Chính sách xã hội để cho vay trả lương ngừng việc cho người lao động: Thực hiện Nghị quyết 42/NQ-CP ngày 9/4/2020 và Quyết định số 15/2020 ngày 24/4/2020 của Thủ tướng Chính phủ, Ngân hàng Chính sách xã hội cho vay lãi suất 0%/năm đối với doanh nghiệp chịu tác động tiêu cực bởi dịch Covid-19 nhằm trả lương cho người lao động với tổng số tiền tái cấp vốn là 16.000 tỷ đồng. Kết thúc chương trình, Ngân hàng Chính sách xã hội đã cho vay tại 56 tỉnh, thành phố trên cả nước với dư nợ 41,82 tỷ đồng cho 245 người sử dụng lao động để trả lương cho 11.276 người lao động. Ngày 1/7/2021, Chính phủ đã ban hành Nghị quyết 68/NQ-CP về một số chính sách hỗ trợ người lao động và người sử dụng lao động gặp khó khăn do dịch, tổng giá trị khoảng 26.000 tỷ đồng. Trong đó, phần cho vay lãi suất 0%/năm hỗ trợ trả lương là 7.500 tỷ đồng, thời hạn giải ngân đến hết ngày 31/3/2022. Tính đến hết tháng 9/2021, Ngân hàng Chính sách xã hội đã giải ngân hơn 450 tỷ đồng cho hơn 730 người sử dụng lao động.

Thứ tư, tỷ giá tiếp tục được điều hành chủ động, linh hoạt, phù hợp diễn biến thị trường trong và ngoài nước. Tỷ giá được duy trì ổn định trong phần lớn thời gian qua và VND là một trong số ít đồng tiền có xu hướng tăng giá trong bối cảnh USD mạnh lên do: cung cầu USD trong nước thuận lợi; NHNN đã chủ động giảm mạnh tỷ giá mua vào, thực hiện mua giao ngay (không còn mua kỳ hạn kể từ ngày 12/8/2021), giúp thị trường ngoại tệ ổn định, thanh khoản thông suốt, các nhu cầu ngoại tệ hợp pháp được đáp ứng đầy đủ, kịp thời. NHNN tiếp tục mua được ngoại tệ để nâng dự trữ ngoại hối lên mức khoảng 105 tỷ USD vào tháng 10/2021.

Thứ năm, cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu tiếp tục được triển khai quyết liệt và đạt kết quả tích cực: NHNN đã chỉ đạo các TCTD tích cực nâng cao chất lượng tài sản, kiểm soát chất lượng tín dụng, hạn chế phát sinh nợ xấu mới; tự xử lý nợ xấu; sử dụng dự phòng rủi ro… Năng lực tài chính của các TCTD được củng cố; chất lượng quản trị, điều hành của các TCTD từng bước được nâng cao để tiệm cận với thông lệ quốc tế. Việc triển khai Basel II tiếp tục được tập trung thực hiện để đáp ứng các thông lệ quốc tế.

Tuy nhiên, việc triển khai hỗ trợ thông qua chính sách tiền tệ còn một số hạn chế, thách thức, đặc biệt là rủi ro nợ xấu tiềm ẩn tăng lên. Đồng thời, áp lực lạm phát tăng, trong khi dư địa chính sách còn khá hạn hẹp và nền kinh tế có dấu hiệu “lỡ nhịp”, “tụt hậu” trong quá trình phục hồi.

|

Các TCTD cần nâng cao chất lượng tín dụng, tập trung vào các lĩnh vực sản xuất - kinh doanh, lĩnh vực ưu tiên |

Dư địa của chính sách tiền tệ tại Việt Nam

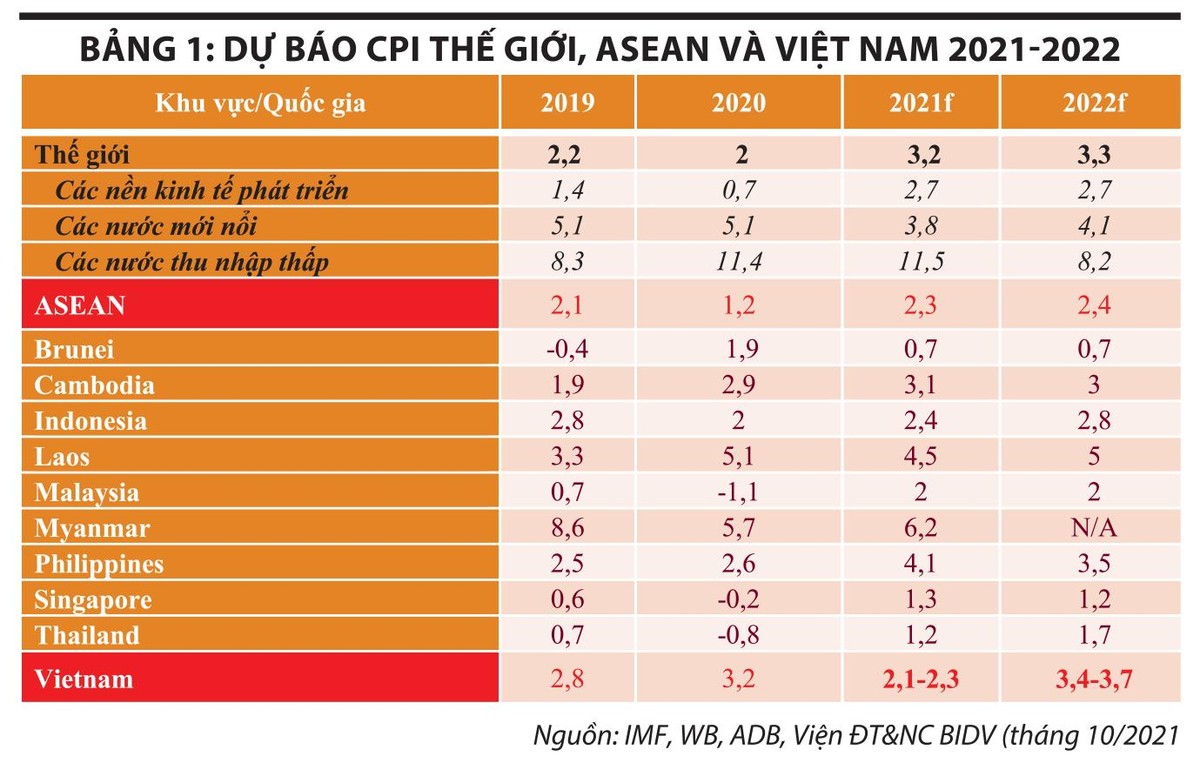

Dư địa chính sách tiền tệ hiện nay dù vẫn còn, song không nhiều trong điều kiện phải ưu tiên đảm bảo ổn định vĩ mô, kiểm soát lạm phát và đảm bảo an toàn, bền vững hệ thống ngân hàng. Áp lực lạm phát vẫn luôn tiềm ẩn trong điều kiện giá hàng hóa, dịch vụ, năng lượng còn gia tăng; một số quốc gia bắt đầu thu hẹp các gói nới lỏng định lượng và tăng lãi suất (Hàn Quốc tăng lãi suất tháng 9/2021, Cục Dự trữ Liên bang Mỹ - Fed dự kiến sẽ thu hẹp gói mua tài sản từ cuối năm 2021 và có thể tăng lãi suất vào quý III/2022…) (Xem bảng 1).

|

Lãi suất hiện đã ở mức thấp trong 20 năm qua (lãi suất cho vay 5 lĩnh vực ưu tiên hiện là 4,5%/năm), lãi suất cho vay khoảng 6-7%/năm đối với kỳ hạn ngắn và từ 9-11%/năm đối với kỳ hạn trung và dài năm 2021. Lãi suất thực (sau khi cấn trừ lạm phát) của Việt Nam hiện ở mức trung bình khu vực (Xem bảng 2).

|

Sức hấp thụ vốn của nền kinh tế còn yếu, trong điều kiện ưu tiên đảm bảo ổn định vĩ mô, kiểm soát lạm phát và đảm bảo an toàn, bền vững hệ thống TCTD (trong bối cảnh nợ xấu gia tăng - dự báo nợ xấu nội bảng ở mức trên 2% vào cuối năm 2021 và 2,3-2,5% trong năm 2022, nợ xấu gộp có thể tăng cao tới 7,1-7,7%, đặc biệt là nửa cuối năm 2022, khi các quy định về cơ cấu lại thời hạn trả nợ theo Thông tư 14/2021 hết hiệu lực). Tuy nhiên, các TCTD có thể tiếp tục tiết giảm chi phí, chấp nhận giảm chênh lệch lãi suất để giảm thêm lãi suất hỗ trợ người dân, doanh nghiệp.

Đồng thời, tín dụng còn dư địa tăng trưởng. Tính đến hết tháng 10/2021, dư nợ tín dụng tăng 8,72% so với đầu năm và ước tính cả năm tăng khoảng 12-13%. Năm 2022-2023, tín dụng có thể tăng khoảng 13-14% (bao gồm cả phần tín dụng có hỗ trợ lãi suất thuộc Chương trình phục hồi).

Định hướng một số chính sách tiền tệ - tín dụng hỗ trợ phục hồi kinh tế

Trong giai đoạn 2022-2023, chính sách tiền tệ cần tiếp tục chủ động, linh hoạt, thích ứng, trong đó chú trọng nâng cao hiệu quả phối hợp với chính sách tài khóa và các chính sách kinh tế khác nhằm hỗ trợ nền kinh tế phục hồi nhanh, bền vững. Theo đó, chính sách tiền tệ nên định hướng như sau:

Thứ nhất, phối hợp thực hiện gói tín dụng hỗ trợ lãi suất theo đề xuất của Bộ Tài chính trong Chương trình phục hồi, phát triển kinh tế - xã hội giai đoạn 2022-2023 với quy mô hỗ trợ dự kiến 20.000-30.000 tỷ đồng (mức lãi suất thấp hơn từ 2-3%/năm so với lãi suất thị trường), sẽ góp phần bơm thêm từ 350.000-500.000 tỷ đồng tín dụng mỗi năm để hỗ trợ tiếp cận vốn cho người dân, doanh nghiệp.

Thứ hai, sử dụng công cụ nghiệp vụ thị trường mở để hỗ trợ các TCTD huy động vốn, duy trì lãi suất ở mức thấp, phấn đấu giảm thêm 0,5-1%/năm lãi suất cho vay bình quân. Các công cụ nghiệp vụ thị trường mở cần được sử dụng linh hoạt để ổn định lãi suất và tỷ giá, đồng thời trung hòa các tác động tiêu cực của lạm phát trong bối cảnh chính sách tài khóa được mở rộng và tín dụng được nới lỏng hơn để hỗ trợ tăng trưởng kinh tế.

Thứ ba, linh hoạt chỉ tiêu tăng trưởng tín dụng ở mức 13-14% (bao gồm cả phần tín dụng có hỗ trợ lãi suất nêu trên) giai đoạn 2022-2023. Trong giai đoạn này, cần cho phép tăng trưởng tín dụng cao hơn so với mức bình quân các năm trước, linh hoạt cho một số TCTD có chất lượng tài sản tốt, quản trị rủi ro tốt được tăng trưởng tín dụng cao hơn hạn mức được cấp trước đó. Đồng thời, cần kiểm soát chất lượng tín dụng, kiên quyết không hạ chuẩn tín dụng để thúc đẩy tăng trưởng tín dụng.

Thứ tư, phối hợp thực hiện chương trình cho vay tái cấp vốn các ngân hàng thương mại để cho vay nhà ở (như đề xuất trong dự thảo Chương trình phục hồi kinh tế). Theo đó, NHNN sẽ tái cấp vốn để các ngân hàng thương mại cho vay đầu tư xây nhà ở giá hợp lý, nhà ở xã hội; cải tạo và xây mới chung cư cũ…

Thứ năm, tiếp tục thực hiện cơ cấu lại nợ và giảm lãi suất, phí cho khách hàng để tiếp tục hỗ trợ doanh nghiệp và người dân. Tổ chức thực hiện Thông tư 03/2021 và Thông tư 14/2021 về cơ cấu lại nợ và giảm lãi suất, phí cho khách hàng để tiếp tục hỗ trợ giảm nghĩa vụ tài chính cho doanh nghiệp, tăng khả năng tiếp cận vốn, mặt khác giảm áp lực trích lập dự phòng rủi ro cho các TCTD, qua đó giảm bớt rủi ro cho ngành ngân hàng.

Thứ sáu, tiếp tục thực hiện chính sách điều hành tỷ giá chủ động, linh hoạt để duy trì ổn kinh tế vĩ mô, thúc đẩy tăng trưởng. Chính sách tỷ giá cũng cần phối hợp với chính sách lãi suất và chính sách tài khóa để duy trì ổn định các cân đối vĩ mô, kiểm soát lạm phát, tạo nền tảng để thúc đẩy đà xuất khẩu và tăng trưởng kinh tế.

Một số kiến nghị

Để chính sách tiền tệ phát huy vai trò hỗ trợ phục hồi, phát triển kinh tế - xã hội thời gian tới, chúng tôi có 5 kiến nghị như sau:

Một là, cần tham khảo kinh nghiệm của quốc tế trong việc thiết kế và triển khai chương trình phục hồi (trong đó có chính sách tiền tệ và tài khóa), đồng thời cần tổng kết, rút ra các bài học, kinh nghiệm thực tế triển khai để thiết kế các chính sách phù hợp, trúng và đúng hơn nữa.

Hai là, phối hợp chính sách, nhất là giữa chính sách tài khóa và chính sách tiền tệ: (i) cần xác định mục tiêu rõ ràng và thống nhất trong quá trình phối hợp chính sách tài khóa và chính sách tiền tệ là tăng trưởng ổn định và lạm phát vừa phải, triển khai chính sách tiền tệ theo hướng linh hoạt nhưng không hoàn toàn nới lỏng, ưu tiên hỗ trợ phục hồi song vẫn đảm bảo kiểm soát lạm phát; (ii) phối hợp trong kiểm soát rủi ro hệ thống tài chính (đan xen giữa lĩnh vực ngân hàng - chứng khoán - bảo hiểm); (iii) nâng cao năng lực phân tích, dự báo, hệ thống chia sẻ thông tin phục vụ hiệu quả phối hợp chính sách từ hoạch định đến khâu thực thi, tiến tới liên thông, thực hiện khung “Lập trình tài chính quốc gia” để có thể nhanh chóng đánh giá tác động chính sách…

Ba là, điều hành tín dụng tăng trưởng trong tầm kiểm soát như nêu trên. Với tiềm lực, dư địa tài khóa và tiền tệ - tín dụng hiện nay, Việt Nam có thể tăng tín dụng ở mức độ hợp lý (khoảng 13-14%/năm) và từ năm 2024 có thể quay lại quỹ đạo, kiểm soát những cán cân này lành mạnh hơn.

Bốn là, các TCTD cần nâng cao chất lượng tín dụng, tập trung vào các lĩnh vực sản xuất - kinh doanh, lĩnh vực ưu tiên có tiềm năng tăng trưởng hoặc phục hồi (kinh tế xanh, kinh tế số, kinh tế tuần hoàn, kinh tế sinh học…); kiểm soát chặt chẽ tín dụng vào các lĩnh vực tiềm ẩn rủi ro.

Năm là, có kế hoạch, giải pháp đảm bảo ổn định kinh tế vĩ mô (nhất là kiểm soát lạm phát, giá cả, nợ xấu… đang gia tăng), đảm bảo ổn định chính sách tiền tệ, tài khóa, đưa về quỹ đạo ổn định, bền vững hơn sau khi kết thúc Chương trình phục hồi, phát triển kinh tế - xã hội giai đoạn 2022-2023.